Secondo Gary Becker, premio Nobel per l’Economia del 1992, ogni famiglia è una piccola grande impresa. Becker, infatti, affermava:

“Ho vinto il premio Nobel per aver applicato l’analisi economica ai temi sociali, in particolare alla formazione, struttura e dissoluzione della famiglia; tutti noi riconosciamo che la gente fa una valutazione dei costi e dei benefici nel prendere decisioni riguardo a semplici acquisti come un abito, una automobile o un chilo di frutta. Io sostengo che questa valutazione sia applicata a qualsiasi decisione umana.”

La famiglia S.p.A. può avere un amministratore unico, come il nostro amico, Andrea Bensi di Milano, oppure essere più tradizionale, con due amministratori (marito e moglie), anche se alla fine comanda quasi sempre solo uno… insomma, deve essere vista proprio come una vera azienda. Infatti anche la famiglia ha a che fare con entrate e uscite e intrattiene quotidianamente rapporti con fornitori di beni e servizi. La famiglia di Roberto e Paola Parodi di Genova, la Parodi S.p.A. (ma lo stesso principio vale anche per Andrea, che vive da solo e che, quindi, ha un’unica fonte di reddito), è un’azienda che nell’ultimo biennio, a causa dell’aumento del costo della vita, ha avuto difficoltà a chiudere l’anno con il segno positivo. Per molti titolari (capifamiglia), dopo la terza settimana del mese, i soldi vengono a mancare e anche l’acquisto di beni di prima necessità diventa un problema. Come per un’impresa ben gestita, per i Parodi e per Andrea diventa indispensabile far quadrare i conti. L’ammontare di denaro che risulta dalla differenza tra entrate e uscite sarà la quota destinata al risparmio. Lo strumento di controllo e di pianificazione che permetterà loro di ottimizzare le risorse economiche prodotte è il bilancio familiare. Questo è importante sempre, ma lo è ancora di più nei momenti di crisi che stiamo attraversando. Occorre essere pronti al peggio: se poi le cose vanno diversamente tanto meglio. Farsi cogliere impreparati è molto pericoloso… ricordati sempre della famosa famiglia americana finita a vivere in una roulotte.

La pianificazione finanziaria è il percorso che porta ad analizzare la tua situazione patrimoniale (i tuoi beni) e la tua situazione reddituale (le tue entrate e le tue spese) definendo e seguendo nel tempo l’evolversi degli obiettivi della tua famiglia. In ogni punto di questo processo, Roberto e Paola Parodi avranno registrato tutti gli elementi necessari a impostare una corretta strategia finanziaria (Andrea Bensi è un ragioniere, quindi lo fa da sempre).

Il percorso si compone di numerose tappe, vediamo quali sono le principali:

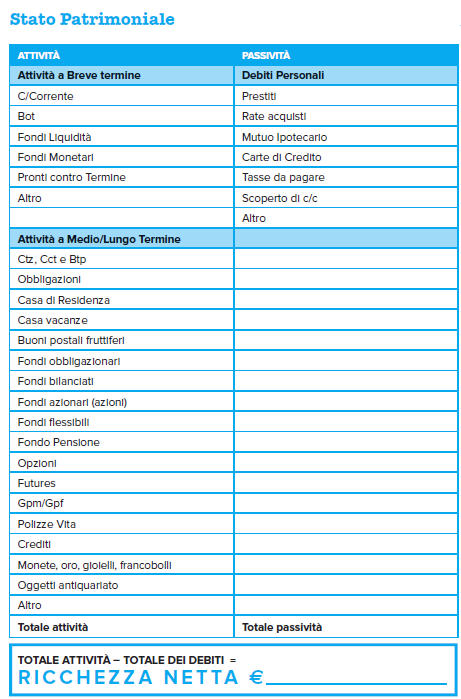

1. definire con precisione ciò che la famiglia possiede: il patrimonio

2. calcolare il reddito nell’interezza dei componenti e le spese effettuate: redditi totali meno spese totali

3. definire quali esigenze specifiche abbiano i componenti della famiglia

4. stabilire gli obiettivi finanziari legati ai bisogni di vita reali: fissata la meta da raggiungere, bisogna tracciare il percorso

5. decidere quali strumenti finanziari utilizzare, tenendo presente le necessità che ogni singolo componente potrà avere nel tempo

6. decidere chi potrà supportarci nel trovare le soluzioni di investimento che più rispondono ai desideri e alle necessità, come vedremo bene nel Passo 4 (meglio soli che male accompagnati… ma qualcuno capace si trova)

7. stabilire la frequenza con cui verificare le soluzioni di investimento scelte inizialmente

Tutti i giorni su Bluerating.com sarà possibile leggere “a puntate” il vademecum blu “Io non ci casco più!”. Lunedì 8 giugno è partita anche la newsletter mensile gratuita di educazione finanziaria “Io non ci casco più! News”, che sarà veicolata dal sito www.iononcicascopiu.it e avrà carattere informativo e divulgativo.