Per la famiglia Parodi S.p.A. o per Andrea Bensi, i debiti più onerosi sono fondamentalmente due: il mutuo ipotecario sulla prima casa sulla prima casa mutuo ipotecario (o l’affitto) e quelli legati al e quelli legati al l’affitto credito al consumo, ovvero ovvero credito al consumo carte di credito, pagamenti rateali, eccetera.

Nel mutuo ipotecario è importante tenere conto dell’effetto della detraibilità degli interessi. Inoltre ricordati che indebitarti per la casa consente, tuttavia, di tenere per te del denaro liquido che può andare a costituire il cosiddetto “Fondo Emergenza”.

Il Fondo Emergenza va usato per gestire spese impreviste. È il classico paracadute di sicurezza.

Per determinare il suo valore, Roberto e Paola dovranno tenere conto delle fonti di reddito, dei propri debiti, della stabilità dei loro impieghi, della loro tolleranza verso il rischio. Mediamente, un buon Fondo Emergenza dovrebbe consistere, più o meno, in sei mesi di reddito familiare. paracadute di sicurezza Per determinare il suo valore, Roberto e Paola dovranno tenere conto delle fonti di reddito, dei propri debiti, della stabilità dei loro impieghi, della loro tolleranza verso il rischio. un buon Fondo Emergenza dovrebbe consistere, più o meno, in sei mesi di reddito familiare.

Gli obiettivi finanziari per età dei componenti della famiglia Parodi SpA

Una volta compilati i due documenti, Stato Patrimoniale e Conto Economico, e aver definito il Fondo Emergenza, è necessario inquadrare gli obiettivi finanziari per fascia di età dei componenti della famiglia. Nelle pagine seguenti, trovi un semplice schema che non ha la pretesa di essere esauriente, ma serve solo a farti riflettere.

Nella prima fascia di età immaginiamo, per il nostro signor Parodi, il termine delle sue attività formative (medie, superiori, università, master, eccetera…) (medie, superiori, università, master, eccetera…) formative e l’ inizio dell’attività lavorativa. Le priorità sono definite dalla necessità di trovare un impiego e dalla costituzione di un nucleo familiare. Le entrate di Roberto sono legate, normalmente, a redditi medio-bassi e le sue prospettive sono incerte. Il suo grado di consumo è basso, così come è bassa la produzione di risparmio. Possono esserci situazioni di indebitamento a lungo termine, sia per l’acquisto della prima casa che di altri beni.

Nella seconda fascia si verifica, per il nostro Roberto Parodi, il consolidamento della propria attività professionale, spesso caratterizzata da avanzamenti spesso caratterizzata da avanzamenti professionale di carriera o cambiamenti che possono migliorare significativamente il suo reddito. Anche se, ahimè, oggi il reddito può diminuire se, ad esempio, non si lavora per un certo periodo. Il mondo è cambiato, il posto sicuro non esiste quasi più, occorre ricordarselo… anche quando si parla di obiettivi finanziari. Aumentano i consumi, in funzione di un prevedibile sviluppo del nucleo familiare. Il risparmio aumenta se va tutto bene, ma aumenta anche l’indebitamento a lunghissimo termine per l’acquisto della prima casa, ora necessariamente più grande per le accresciute esigenze.

Nella terza fascia troviamo il sig. Parodi al culmine della propria carriera professionale; se è andato tutto se è andato tutto della propria carriera professionale bene… (oggi, come abbiamo visto, non ci sono più certezze): potrà accedere alla liquidazione e nel contempo il suo nucleo familiare potrebbe ridursi. L’indebitamento è basso o assente. Potrebbe decidere di acquistare la seconda casa (sempre che gli serva veramente e che sia utile… da sempre, in Italia, questo è un concetto che piace). L’acquisto di un appartamento, infatti, non sempre è un affare, anzi molti non considerano tutte le spese che ci sono dietro… ma di questo ne parleremo magari in un futuro Vademecum Blu.

Nella quarta fascia arriva il pensionamento e, quindi, e, quindi, pensionamento normalmente la drastica riduzione del reddito. La dinamica dei consumi è stabile e la propensione al risparmio scende. E purtroppo sappiamo tutti che, in futuro, la pensione sarà sempre più bassa, o addirittura, per i giovani di oggi, quasi non ci sarà più.

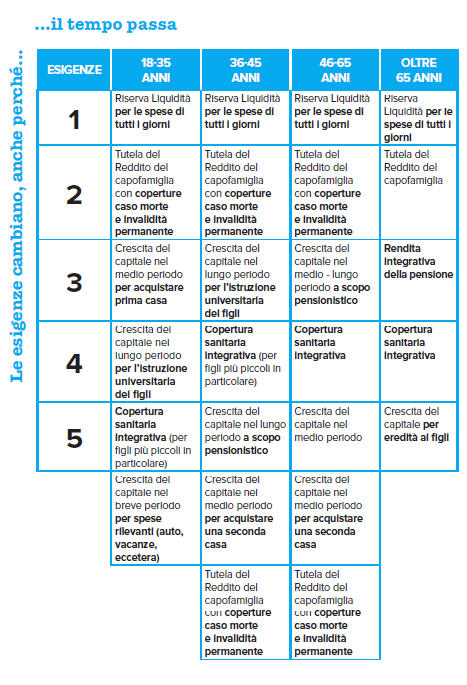

Eccovi una tabella con alcuni esempi di come variano nel tempo le esigenze.

Tutti i giorni su Bluerating.com sarà possibile leggere “a puntate” il vademecum blu “Io non ci casco più!”. Lunedì 8 giugno è partita anche la newsletter mensile gratuita di educazione finanziaria “Io non ci casco più! News”, che sarà veicolata dal sito www.iononcicascopiu.it e avrà carattere informativo e divulgativo.