Per questo motivo è estremamente importante determinare quali siano le aspettative dei vari operatori economici, soprattutto per valutare quanto reale sia il rischio di una nuova spirale di crescita prezzi-salari.

Sui mercati finanziari, la metodologia più diffusa per stimare le aspettative di inflazione futura è quella di paragonare il rendimento dei normali titoli di stato a reddito fisso con quelli parametrizzati all’inflazione. Proprio la differenza di rendimento infatti indica il livello di inflazione atteso dagli investitori, che consentirà l’indifferenza tra le due tipologie di inflazione.

Un secondo metodo di più recente creazione è quello degli “[a]inflation swap[/a]”. Questi strumenti, che appartengono alla categoria degli strumenti finanziari derivati, offrono una facile verifica su quali siano le attese di inflazione media negli anni a venire.

Un’ultima metodologia comunemente utilizzata è quella dei sondaggi. Quest’ultima è meno rigorosa dal punto di vista matematico ma offre un angolo di valutazione diverso dalle prime due, meno focalizzato sui mercati finanziari e forse più legato alla realtà quotidiana,

Vediamo quindi quali sono le aspettative di inflazione delle tre metodologie in Europa e Stati Uniti.

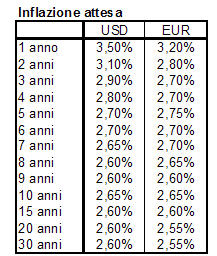

Titoli di Stato “Inflation Linked”

Secondo questa metodologia, l’andamento delle aspettative di inflazione media dei prossimi anni è sorprendentemente stabile. Negli USA non rappresenta nemmeno il massimo dell’ultimi triennio e anche in Europa è aumentato di solo mezzo punto percentuale al 2,60%, nonostante un aumento dell’inflazione di quasi il 2%.

Ciò è tanto più sorprendente se si considera che questi valori sono relativamente stabili sia riguardo all’inflazione media dei prossimi due anni che dei prossimi 10. Solo l’inflazione media dei prossimi 12 mesi si attesta su valori più elevati (oltre al 3%). Secondo questa aspettative inoltre in Europa l’inflazione nel 2009 dovrebbe scendere sotto il 2,5% (per arrivare ad un valore medio nei due anni del 2,80%).

Inflation swap

Non sorprende che le aspettative di inflazione rilevate con gli inflation swap risultino simili a quelle indicate dalle obbligazioni inflation linked. I due mercati infatti si influenzano reciprocamente e possono essere considerati “due facce della stessa medaglia”. Anche gli inflation swap quindi indicano un’inflazione media sotto il 3% a partire dal prossimo anno.

Sondaggi

Questa metodologia prevede di effettuare delle interviste a campione per verificare le aspettative di inflazione della popolazione. Ovviamente, non essendo un dato di mercato, ha i suoi pregi: coinvolge la popolazione in maniera più diffusa, e i suoi difetti: è meno rigoroso da un punto di vista matematico e può subire l’effetto di reazioni emotive.

Riguardo ai “sondaggi” va tuttavia ricordato che alcuni indici basati proprio su questa metodologia (come l’indice ISM in USA e l’indice IFO in Europa) sono tra i più attendibili e influenti dei mercati finanziari.

I risultati dei sondaggi in Europa e USA sull’inflazione futura sembrano dare indicazioni più preoccupanti. Alla domanda su quale inflazione ci si attenda in media nei prossimi 12 mesi, le risposte sono state in media di oltre 1 punto percentuale superiori rispetto a quanto previsto dai mercati finanziari

Da quanto precede quindi è evidente una certa discrepanza tra le aspettative specifiche dei mercati finanziari e quelle più generali. La motivazione più immediata potrebbe essere legata ai timori di rallentamento economico, ben presenti tra gli operatori economici ma ancora poco considerati dalla popolazione.

Un altro fattore potrebbe essere psicologico, in periodi come quello attuale di forti aumenti di pochi beni (in particolare benzina e alcuni alimentari), si è naturalmente portati a sovrastimare il generale aumento dei prezzi (un forte aumento di pochi beni rimane più impresso rispetto alla stabilità della maggioranza).

aumento di pochi beni rimane più impresso rispetto alla stabilità della maggioranza).

Non è possibile stabilire a priori quale sarà l’andamento futuro dei prezzi, tuttavia è evidente che se le aspettative implicite nei prezzi dei Bond inflation linked e negli inflation swap dovessero rivelarsi corrette, il 2009 potrebbe rivelarsi un anno decisamente meno problematico rispetto al 2008 per il settore obbligazionario. Se viceversa saranno confermate le aspettative dei sondaggi sulla popolazione, potrebbe continuare il rialzo dei tassi e con esso le perdite del settore del reddito fisso.