Dal 2004 al 2006 la Fed alza i tassi di interesse ben 17 volte, portandoli dall’1 al 5,25% e causando un fortissimo aumento della rata dei mutui di John Smith e di altri milioni di americani come lui, come del resto di molti italiani che hanno acquistato casa negli ultimi 36 mesi. Ovviamente, le prime famiglie ad andare in diffi coltà sono quelle meno abbienti, che non riescono più a pagare le rate dei prestiti. Il mercato immobiliare, in questo scenario, inizia a scendere in modo rilevante. I prezzi delle case crollano, le famiglie sono sempre più povere.

In tutto questo le banche che fanno?

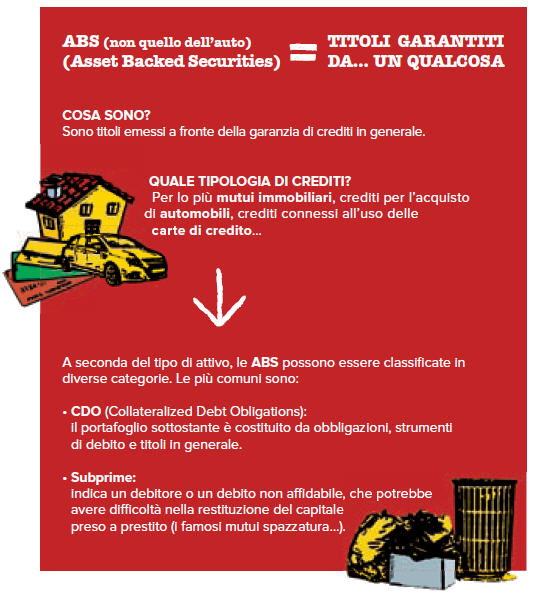

La fantasia delle cartolarizzazioni e dei CDO fa immaginare che la frammentazione dei rischi renda il sistema più sicuro. La tesi è del tutto sbagliata, non nella teoria ma nella pratica, e in particolare quando il numero delle operazioni diventa imponente: i rischi – oltre a un certo numero di operazioni – si moltiplicano invece di ridursi.

Perché?

Perché l’acqua da zero a 99 gradi rimane acqua, ma l’aumento di un solo grado produce un salto di stato: dal liquido al gassoso.

Per essere più chiari: se una persona usa un’auto inquinante non si producono buchi nell’ozono così come se lo fanno in due, tre, quattro… trecento, diecimila. Ma se lo si fa in tre miliardi, questo aumento quantitativo – anche solo di una unità – a un certo punto fa “traboccare il vaso”.

Ancora: è assodato che un bicchiere di vino rosso faccia bene al sistema cardiocircolatorio, ma un ettolitro? E un ettolitro in dieci minuti (perché l’altro elemento è stato proprio la velocità con cui il sistema “creativo” è stato costruito)? Nel 2007-2008 arriva, quindi, la crisi dei mutui subprime. Si chiude il rubinetto del credito, si congela il mercato delle cartolarizzazioni, nessuno ne vuole più sapere… e la crisi si allarga alle obbligazioni, inizialmente quelle ad alto rischio. Le banche iniziano ad avere seri problemi per trovare denaro. Nessuno si fi da più di nessuno. Si inizia a percepire che qualcosa sta cambiando nel mondo finanziario americano… ma non solo.

Il problema delle banche…e delle obbligazioni

Nel settembre del 2008, tutto il mercato delle cartolarizzazioni, anche quelle che non c’entrano nulla con i mutui subprime, va in crisi. Presi dal panico, gli investitori iniziano a vendere tutto, facendo crollare i prezzi. Le banche sono le prime a soffrire di questa situazione, anche perché detengono gran parte dei mutui spazzatura. I bilanci iniziano a farsi pesanti, le banche devono svalutare per oltre 500 miliardi di dollari di obbligazioni, evidenziando quindi perdite senza precedenti.

I fallimenti sono all’ordine del giorno (es: Lehman Brothers) e la galassia del mondo bancario e fi nanziario viene stravolta.

Tutti i giorni su Bluerating.com sarà possibile leggere “a puntate” il vademecum blu “Io non ci casco più!”. Lunedì 8 giugno è partita anche la newsletter mensile gratuita di educazione finanziaria “Io non ci casco più! News”, che sarà veicolata dal sito www.iononcicascopiu.it e avrà carattere informativo e divulgativo.