Dopo lo Stato Patrimoniale, il secondo passaggio farà capire alla famiglia Parodi e all’amministratore unico Andrea da dove arrivano i soldi, dove vanno a finire ma, soprattutto, quanti ne restano sul loro conto corrente a fine mese. Questa è la sezione su cui i Parodi dovranno lavorare di più, ma sarà tempo ben speso. Un ottimo aiuto, per Roberto e Paola, potrebbe essere tenere una sorta di “libro mastro” (ti ricordi i faldoni della nonna Dina…) nel quale annotare quotidianamente le spese suddividendole in diverse categorie sulla base dei differenti obiettivi (ad esempio acquisto automobile, frigorifero, viaggi, salute…). Parleremo di questo anche nel Passo 4, ma uno dei principi della pianificazione è proprio quello di suddividere il risparmio sulla base dei diversi obiettivi reali che spesso coincidono con diversi orizzonti temporali. Se ti servono i soldi da qui a brevissimo termine, ad esempio, lascia perdere le azioni e concentrati su altri strumenti. I tuoi investimenti finanziari, assicurativi ma anche immobiliari devono, quindi, tenere conto di queste considerazioni.

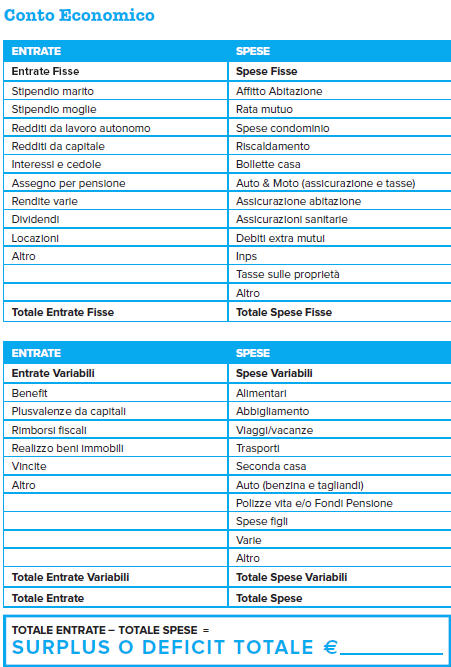

Il lavoro sul bilancio familiare è, di fatto, il cardine attorno al quale ruotano la pianificazione finanziaria e gli investimenti possibili futuri.

Gli elementi principali sono:

I ricavi

Chi non lavora… non fa l’amore.

Soprattutto chi non ha grandi patrimoni deve fare affidamento sul proprio lavoro. I più fortunati possono contare anche sulle rendite (ad esempio: gli affitti che vengono pagati dagli inquilini). È fondamentale, quindi, fare una proiezione delle possibili variazioni di reddito futuro sulla base degli elementi che ciascuno in parte possiede (possibilità di carriera, incremento del volume di affari, rendite da eredità o donazioni, eccetera). Certo, oggi il futuro è così incerto che non risulta un esercizio facile. Come consiglio, però, cerca di usare sempre un approccio prudenziale (meglio sbagliare per difetto che per eccesso), e non contare sulla vincita al Superenalotto…

Le spese

Esiste una vasta letteratura, di matrice statunitense, che si occupa di fornire strategie e suggerimenti su come ridurre le proprie spese. Di questo aspetto non ci occupiamo, perché nel modello di spesa di ciascuno sono incorporate le caratteristiche psicologiche, oltre che indicazioni su bisogni, obiettivi e vincoli. Se il modello di spesa corrente è sostenibile e coerente con gli obiettivi strategici, probabilmente non c’è motivo di cambiarlo, perché così facendo si rischia di compromettere equilibri psicologici altrettanto importanti.

In altre parole, per qualcuno è meglio uscire a cena una volta in più, se questo rende felici, piuttosto che guardare il salvadanaio pieno tutto il giorno in una stanza buia. Allo stesso modo, però, è necessario capire quando un modello di spesa non è sostenibile (o non lo è più), come ad esempio quando si ha un tenore di vita da single mentre si devono mantenere dei figli o dei parenti anziani, modello che può erodere il patrimonio a ritmi eccessivi, oppure quando si conta troppo sulle spalle dei genitori (in Italia siamo dei maestri del genere, soprattutto i più giovani). Questo si chiama vivere al di sopra delle proprie possibilità. Per fortuna, nel nostro Paese questa tendenza riguarda poche persone, anche se si tratta di un fenomeno in crescita e il credito al consumo esasperato, con tutti quegli slogan “compra oggi e inizi a pagare tra due anni…”, non aiuta. Analogamente, un modello di spesa potrebbe non essere compatibile con obiettivi strategici ai quali non si vuole rinunciare: capita che le famiglie spendano cifre esagerate per vacanze, beni di consumo e altro, senza avere calcolato in precedenza quanto avrebbero dovuto risparmiare per potersi permettere di cambiare l’auto o per mantenere un tenore di vita adeguato negli anni della pensione. Soprattutto in questo caso, l’analisi del bilancio familiare fornirà le informazioni e le cifre sulle quali lavorare per imboccare la strada giusta.

Alla fine, il bilancio familiare dirà ai nostri Roberto, Paola e Andrea quanto risparmiano e, quindi, quanto possono investire.

Si tratta di un punto fermo importante.

Tutti i giorni su Bluerating.com sarà possibile leggere “a puntate” il vademecum blu “Io non ci casco più!”. Lunedì 8 giugno è partita anche la newsletter mensile gratuita di educazione finanziaria “Io non ci casco più! News”, che sarà veicolata dal sito www.iononcicascopiu.it e avrà carattere informativo e divulgativo.