Articolo a cura di Antonio Mazzone, Founder&Ceo Bancadvice.it SAS.

Una miscela esplosiva di diversi fattori:

1) raccomandazione della la Bce alle banche quotate di non procedere al pagamento di dividendi nel 2020, di fermare i programmi di buyback e di osservare una «estrema moderazione» nell’erogazione dei bonus variabili ai loro manager.

2) rilascio da parte dei principali gruppi bancari di prestiti compensativi a interessi zero a favore dei loro principali azionisti, vale a dire le Fondazioni

3) la spinta, grazie al Fintech, di trasformazione della banca da tradizionale a digitale, con un risparmio del 70% sui costi delle singole transazioni.

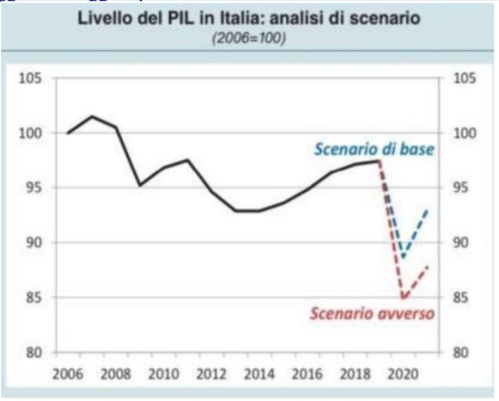

4) dati sulle PMI in Italia i peggiori rispetto a qualsiasi altro paese al mondo in tutta la storia della pubblicazione di questo dato.

5) una simulazione del FMI condotta a aprile 2020, su nove economie avanzate – fra cui l’Italia – indica che una larga parte dei rispettivi settori bancari non riuscirà a riportare i profitti al di sopra del costo del capitale proprio fino al 2025.

6) Bomba IFRS9 : in assenza di correttivi, l’analisi prospettica di valutazione del credito, in ipotesi di concessione di una moratoria ad un cliente, comporterà per la banca il passaggio allo stato forborne performing o non performing (ossia passaggio automatico da stage 1 a stage 2 per i bonis o automaticamente maggior permanenza nello stage 3 che identifica i Npl) imponendo quindi maggiori accantonamenti. Infine, per le posizioni già in stage 3, eventuali nuove erogazioni concesse per far fronte all’emergenza creata dal Covid-19 potrebbero implicare assorbimenti patrimoniali rilevanti.

7) Secondo Bankitalia il 40% delle famiglie italiane è finanziariamente povero, anzi la fascia più debole perderà il doppio.

8) Secondo i dati diffusi dall’Istat, il tasso di profitto delle società non finanziarie, che sintetizza la redditività dell’attività imprenditoriale, ha toccato il livello più basso mai raggiunto dal 1995 (41,6%)

9) Censis e Confcooperative: stimano una mancata produzione di valore da parte delle imprese superiore ai 270 miliardi € .

10) Secondo una ricerca di Mediobanca emerge un taglio di oltre il 40% a livello aggregato degli utili delle banche europee nel periodo 2020-2022 a causa di un deperimento dei margini di intermediazione (NII) e delle commissioni, oltre che da un maggiore costo del rischio, tornando ai livelli del 2008.

11) Bankit ha aggiornato oggi la previsione del crollo del PIL a -13% nel 2020

12) Fine della sperimentazione di contratti ibridi (50% dipendenza -50% autonomo a PIVA) come nuovo modello di ingresso o riconversione nel settore bancario, con passaggio dal 1° gennaio 2021, al solo contratto autonomo a PIVA (soluzione adottata da Intesa Sanpaolo Casa ).

A seguito di questi presupposti, i grandi investitori istituzionali fanno pressione sul settore bancario quotato europeo, ed in particolare a quello italiano, pretendendo:

– “piani industriali di “lacrime e sangue”, con maxi taglio certo dei costi basato su una forte riduzione del numero dei dipendenti e ulteriore taglio di filiali improduttive;

– Garanzie su tenuta dei ratios patrimoniali post Basilea4 e varie nuove regulation;

– crescita sostenuta dei ricavi grazie all’espansione delle commissioni nell’area del wealth management;

– ripresa di processi di concentrazione del settore con fusioni ed acquisizioni.

Ma in fondo a questo tunnel dell’orrore, ci sono due particolari categorie di dipendenti bancari che possono sorridere e affrontare il domani-mattina con serenità:

•il bancario – gestore privati/consulente agli investimenti/gestore fisrt/premium/etc…- iscritto all’Albo OCF o con la certificazione del possesso dei titoli per l’iscrizione di diritto, con almeno 10 anni di “anzianità” nel ruolo

•il bancario – gestore imprese/responsabile corporate/etc..- che abbia sviluppato relazioni stabili e profittevoli con diverse PMI.