This Time Is Different – L’espressione “This Time Is Different”, titolo del celebre libro di Carmen Reinhart e Kenneth Rogoff, due tra gli economisti che stimo maggiormente (in italiano “Questa volta è diverso”, edito da il Saggiatore), viene spesso usata in maniera non completamente corretta per evidenziare le anomalie dell’attuale contesto di mercato.

Come scritto dagli autori “il fattore chiave – più importante di qualsiasi altro – che dà origine alla sindrome del «questa volta è diverso» è probabilmente il mancato riconoscimento della precarietà e della natura incostante della fiducia”. Il suo fondamento teorico “si basa sulla fragilità di economie molto indebitate e in particolare sulla loro vulnerabilità alle crisi di fiducia.” Il consiglio più comune e più costoso in tema di investimenti che sia mai stato dato parte dal presupposto che le vecchie regole di valutazione non valgano più.

Le considerazioni di Reinhart e Rogoff sono pienamente condivisibili e documentate dagli otto secoli di follia finanziaria oggetto della loro analisi, tuttavia i mercati finanziari internazionali già da diversi anni hanno riscontrato gli effetti da loro evidenziati, ovvero mancanza di fiducia, estrema fragilità di stati sovrani, aree monetarie, aziende private ed interi settori economici, senza dar luogo ad una crisi in grado di riequilibrare gli eccessi a fronte delle periodiche misure di stimolo che ogni volta superano quelle precedentemente adottate per importo ed ampiezza degli interventi.

Lo stato attuale – Quando ci troviamo di fronte a qualcosa senza precedenti, lo interpretiamo automaticamente ricorrendo a categorie familiari, e in tal modo rendiamo del tutto invisibili proprio le sue caratteristiche inedite. I mercati finanziari ed il settore bancario hanno smesso di funzionare correttamente da diversi anni e l’errore che si è portati a compiere è quello di non considerare la rilevanza di tale cambiamento, che va ampiamente oltre lo studio di Reinhart e Rogoff.

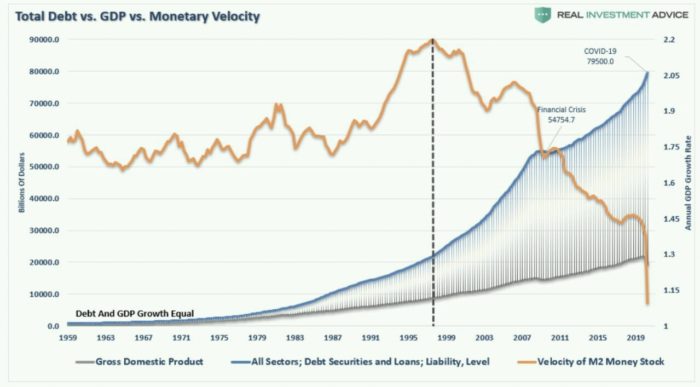

Problematiche diffuse – Qualsiasi parametro si desideri analizzare, attingendo alle discipline economiche, finanziarie, sociali, legali o tecnologiche, evidenzia marcati segnali di anomalia spesso trascurati dall’opinione pubblica. Tra questi ritengo che i più significativi siano la consolidata bassa crescita economica, nonostante la straordinaria immissione di base monetaria ed incremento dell’indebitamento, un processo decisionale orientato al costante soddisfacimento delle esigenze dello 0,1% più privilegiato, diffusi fenomeni di malcontento che portano ormai anche gli USA a dover utilizzare l’esercito e non più solo la polizia per evitare rivolte, un sistema giuridico non in grado di far rispettare leggi fondamentali quali tassazione di aziende multinazionali, normativa antitrust, trasparenza della contabilità, privacy dei cittadini ed intervento delle banche centrali limitato al mandato loro conferito, lo sviluppo tecnologico in rallentamento ed incentrato su tematiche di scarsa rilevanza, che trascura riscaldamento globale e gestione sanitaria, di cui l’emergenza Covid costituisce solo una delle tante situazione di rischio che il mondo dovrà gestire nei prossimi anni.

Se non hanno pane, mangino brioches – Vi sono numerosi aspetti che portano ad indignarsi, o talvolta sorridere, quando si analizza la storia ed in particolare la condizione di vita pregressa. L’elevata ineguaglianza rappresenta senza dubbio l’elemento che accomuna tutti nel condannare il sistema economico, politico e legale del passato. In molte nazioni la disuguaglianza ha ora superato i massimi raggiunti nel XX secolo, negli anni antecedenti alla Prima Guerra Mondiale, tuttavia ancora in pochi condannano la condizione economica dei fondatori di Amazon, Google, Facebook, chiedendo in primis di verificare i corretti pagamenti delle imposte personali ed aziendali, al pari del rispetto delle leggi sulla privacy, concorrenza e finanziamento dei partiti politici da parte delle tre società, sebbene siano ampiamente documentate le trasgressioni, ricorrenti e rilevanti, commesse non solo negli Stati Uniti. La regina Maria Antonietta, né nessuno dei nobili francesi poco prima della rivoluzione, sembra aver suggerito realmente ai concittadini affamati di optare per brioches in assenza di pane, ma l’espressione è comunque emblematica della percezione di profonda distanza presente tra i diversi ceti del paese. Risulta difficile identificare una citazione che in futuro potrà identificare la nostra epoca agli occhi dei posteri, che criticheranno la nostra incapacità nel tutelare le forme di democrazia ed equità ottenute dopo la Seconda Guerra Mondiale. In ambito finanziario la dichiarazione che mi ha maggiormente colpito è quella di Spencer Wang, Vice President of Investor Relations di Netflix, del 20 ottobre 2020, a seguito della pubblicazione della trimestrale, con dati deludenti al di sotto delle attese degli analisti. Wang ha spiegato che se il trimestre avesse avuto 48 ore in più, avrebbero ottenuto risultati in linea con le attese (“If the quarter was 48 hours longer, we would have come in slightly above our guidance forecast”), senza tuttavia che nessun analista, giornalista o componente di rilievo della comunità finanziaria denunciasse l’ormai palese distacco dalla realtà economica da parte delle più importanti società statunitensi.

La vittoria della Cina – Nei paesi sviluppati banche centrali e classe politica influenzano direttamente e con effetti crescenti molte variabili dei mercati finanziari, trascurando al contrario più complesse politiche orientate a supportare l’economia reale. Questo ha portato gli asset finanziari (equity, bond, real estate, divise) dei paesi occidentali, con la sola esclusioni di parte dell’azionario europeo e del dollaro, in prossimità dei massimi storici. Nei paesi emergenti invece si è cercato di supportare l’economia reale e non quella finanziaria, al pari dell’offerta dei settori produttivi al posto della mera domanda dei consumatori. Ovvero negli Stati Uniti ed in Europa si sono privilegiate iniziative elettoralmente più remunerative nel breve periodo, in Cina di perseverare la strategia di diventare leader mondiale.

Asset Allocation – Le anomalie strutturali di lungo periodico nelle dinamiche dei prezzi, flussi di investimento e quadro giuridico dei mercati finanziari suggeriscono di ampliare il consueto spettro di analisi. I due scenari che ritengo siano maggiormente probabili sono un andamento laterale degli asset, pertanto ancora distorto e completamente slegato dall’economia reale contraddistinta da un inevitabile fenomeno di decrescita infelice, ancora per un lungo periodo, oppure un completo e marcato repricing degli asset, non riconducibile ad una tradizionale correzione, orientato a far rispecchiare nelle quotazioni gli effettivi pesi dell’economia reale, che porterà dollaro, treasury, azionario e banche statunitensi a perdere il ruolo assunto a partire dagli anni ottanta, sancendo il venir meno degli Stati Uniti quale leader mondiale.