“Le banche italiane stanno diventando sempre più negozi finanziari: sembrano sempre meno orientate all’attività tradizionale, quella legata ai prestiti, e sempre più indirizzate a vendere prodotti di risparmio e anche assicurativi”. A rilevarlo è Fabi, la Federazione Autonoma Bancari Italiani, che di seguito fornisce un quadro di come si sta evolvendo il settore bancario del nostro Paese, con una ricerca che analizza a fondo i ricavi degli istituti di credito: la struttura dei profitti delle banche, messa allo specchio, rivela quello che viene offerto alla clientela.

La ricerca di Fabi, nel dettaglio, rivela che, nel 2020, sul totale del fatturato del settore bancario, è in crescita la quota legata alle commissioni per la vendita di prodotti finanziari e assicurativi, mentre è in calo la fetta di profitti derivante dai prestiti. Le banche, insomma, puntano su attività poco rischiose (la vendita di prodotti finanziari, appunto) e mettono in qualche modo in secondo piano i prestiti, ambito reso sempre più complesso anche per le regole stringenti, forse troppo, scritte in Europa.

Su 78,1 miliardi di euro di ricavi totali, infatti, oltre la metà, cioè 39,4 miliardi, arriva dalle commissioni mentre il credito garantisce ricavi per 38,7 miliardi: la distanza tra le percentuali, 50,5% contro 49,5%, sembra irrilevante, ma in realtà si tratta di un “sorpasso” storicamente importante che si riflette anche sulla clientela. Torna così alla ribalta il problema delle indebite pressioni commerciali per la vendita di qualsiasi tipo di prodotto allo sportello e l’attenzione corre verso i rischi di nuove stagioni di risparmio tradito.

«La riduzione dei prestiti, e quindi dei ricavi derivanti da queste attività, è legata anche all’attenzione crescente della Banca centrale europea alla qualità del credito, con regole stringenti che portano a una riduzione degli impieghi: tuttavia ci sono spazi per le banche più lungimiranti che, per esempio, potrebbero finanziare le idee e i progetti delle imprese. Va tenuta sotto stretta osservazione, poi, questa fase di aggregazioni che produrranno, nel settore bancario, una concorrenza sfrenata. Per quanto riguarda i ricavi, occorre ricordare che i fondi di investimento stranieri, tra i principali azionisti delle banche italiane, sono interessati esclusivamente ai dividendi e più sono alti, più gli amministratori delegati delle stesse banche preservano le loro posizioni di vertice. Tutto questo quadro potrebbe causare danni alla clientela bancaria, sia famiglie sia imprese, che, comunque, nell’ambito di un mercato libero e in piena concorrenza, potrà sempre scegliere le soluzioni più adeguate alle proprie esigenze» commenta il segretario generale della Fabi, Lando Maria Sileoni.

Come guadagnano banche italiane?

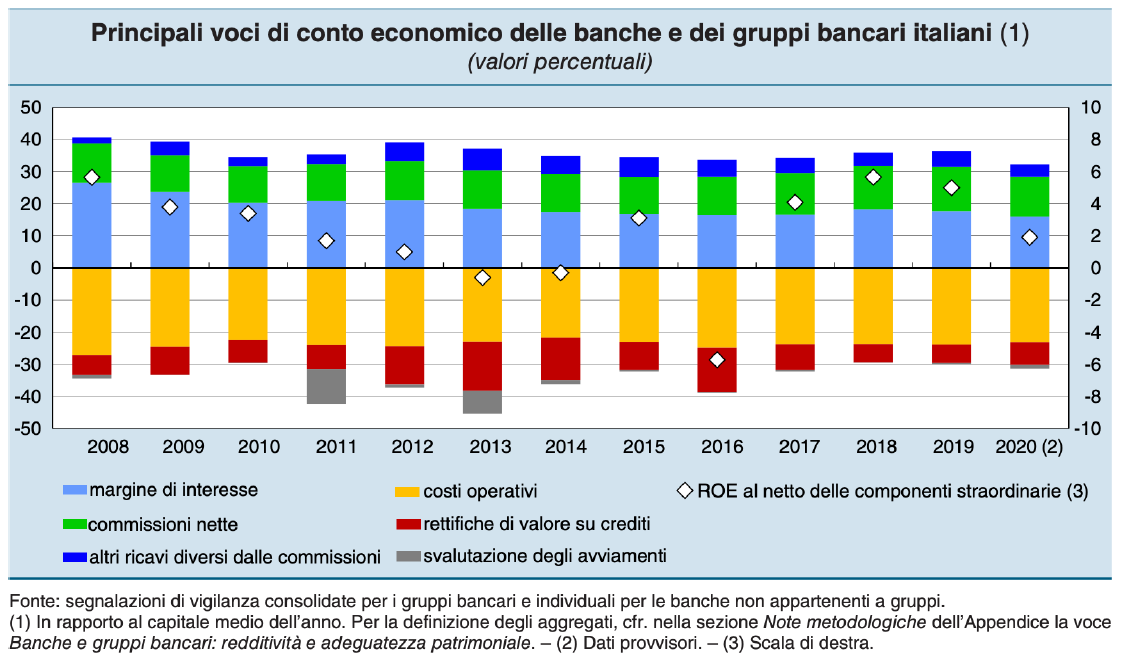

Quali sono le principali fonti di ricavo del settore bancario? Una risposta puntuale a questi interrogativi si trova analizzando i dati della relazione annuale della Banca d’Italia: secondo quanto emerge dall’analisi relativa al 2020, sul totale del “fatturato” degli istituti di credito, la quota legata alle commissioni risulta in crescita, mentre è in calo quella derivante dai prestiti (margine d’interesse); resta residuale, invece, la fetta definita “altri ricavi diversi dalle commissioni” nella quale sono ricomprese, tra altro, le attività di trading su titoli finanziari (a esempio la compravendita di azioni). Si tratta di una tendenza in atto da diversi anni: a partire dal 2015, come fotografa il grafico della Banca d’Italia, le banche hanno spostato la loro “attenzione” sulla vendita alla clientela di prodotti finanziari e assicurativi, puntando sempre meno sull’intermediazione creditizia ovvero sui finanziamenti sia alle imprese sia alle famiglie.

L’argomento è di estrema importanza perché si incrocia con quello delle indebite pressioni commerciali subite dalle lavoratici e dai lavoratori bancari, a tutti i livelli, “spinti” a vendere sempre di più qualsiasi tipo di prodotto allo sportello: dalle carte di credito ai servizi bancari, dai prodotti finanziari a quelli assicurativi. Il ruolo delle crescenti, indebite pressioni commerciali sulle lavoratrici e sui lavoratori bancari è sempre più al centro dell’attenzione nei confronti tra le organizzazioni sindacali e l’Abi oltre che nell’ambito dei tavoli aziendali e di gruppo. L’attenzione è rivolta anche ai pericoli per la clientela a cui vengono offerti prodotti e servizi nelle filiali sempre più simili a negozi finanziari. Il rischio, in assenza di una inversione di rotta, è di trovarsi a dover gestire nuovi casi di “risparmio tradito”.

Quanto ai risultati, sul totale di 78,1 miliardi di “fatturato”, gli incassi legati ai prestiti (margine d’interesse), si sono attestati a quota 38,7 miliardi (49,5%), meno rispetto agli “altri ricavi”, che hanno raggiunto i 39,4 miliardi (50,5%), dei quali 29,9 (38,4%) miliardi derivanti da commissioni. La scelta delle banche, tuttavia, non sembra essere particolarmente premiante: il roe (return on equity, ritorno sul capitale, cioè l’indice che misura la redditività di una banca) dopo aver toccato il picco nel 2018 attorno al 6% si è ulteriormente ridotto nel 2020, calando all’1,9% dal 5% dell’anno precedente.

Le banche sostengono che i tassi di interesse particolarmente contenuti rendano poco redditizia l’attività creditizia. Laddove le banche lamentano scarsi profitti col margine d’interesse, tuttavia, occorre notare che i costi della “provvista” di denaro sono assai bassi: la raccolta diretta da clientela di fatto non è remunerata e la liquidità fornita dalla Banca centrale europea con le operazioni di rifinanziamento a lungo termine viene acquistata addirittura a tassi negativi. Ne consegue che i finanziamenti a imprese e famiglie, anche se erogati a tassi d’interessi quasi irrilevanti, cioè di pochissimi punti percentuali, assicurerebbero comunque alle banche un margine di guadagno discreto, ancorché lieve e più contenuto rispetto a quello di qualche anno fa.

Senza dimenticare che “impiegare” denaro verso le imprese e le famiglie consentirebbe alle banche di svolgere quel ruolo sociale che non dovrebbe mancare mai. Soltanto grazie al Fondo centrale di garanzia e alle altre forme di sostegno pubblico a protezione dei prestiti – attivati dal governo per favorire un maggior apporto di liquidità all’economia reale, fiaccata dagli effetti della pandemia – è stata possibile, nell’ultimo anno, una crescita dello stock degli impieghi. Il positivo aumento registrato, tuttavia, merita di essere esaminato a fondo, poiché i numeri, da soli, non consentono una analisi trasparente. Dietro le statistiche si nascondono elementi di rilievo: non c’è corrispondenza tra l’ammontare dei prestiti erogati con le garanzie pubbliche e il saldo positivo dello stock. Se i finanziamenti garantiti dallo Stato sono stati pari a oltre 190 miliardi di euro, infatti, l’aumento complessivo dell’ammontare dei finanziamenti bancari a imprese e famiglie si è attestato a 52 miliardi.

Se le garanzie statali fossero state sfruttate a pieno per sostenere nuove linee di credito, la variazione positiva avrebbe dovuto essere più vicina a 190 miliardi, invece la distanza risulta ampia: l’anomalo scarto riscontrato è spiegabile col fatto che la garanzia statale è stata utilizzata, per la fetta maggiore, per sostituire linee di credito “in essere” (cioè vecchi prestiti) e non per erogare liquidità aggiuntiva alle imprese, come auspicava, invece, il governo nel varare quella norma del decreto legge 23 dell’8 aprile 2020. Le banche, in sostanza, hanno sfruttato la misura per aumentare il grado di copertura dei loro bilanci, alleggerendo il grado di rischio.

Il “paracadute” dello Stato ha rappresentato una formidabile soluzione per ridurre i rischi del settore bancario

Una strategia, quella delle banche, legata, seppur non esplicitamente, anche dall’inasprimento delle regole imposte sia dall’Autorità bancaria europea sia dalla Banca centrale europea: nel corso degli ultimi anni è diventata più severa la gestione delle sofferenze e, in generale, dei crediti deteriorati; allo stesso tempo, alle banche europee vengono chiesti maggiori accantonamenti e coperture proprio per mitigare il rischio di credito. A partire dal 2017, il tasso di copertura del credito è stabile sopra quota 50%, contemporaneamente l’incidenza lorda del totale delle sofferenze e dei crediti deteriorati è scesa sotto il 50% per arrivare sotto quota 20% nel 2020. Non a caso, le rettifiche di valore e gli accantonamenti, in linea con la rigidità normativa europea, sono passate da 14,4 miliardi del 2019 a 22,6 miliardi nel 2020, in netto aumento.

A riprova che il credito risulta sempre meno appetibile per le banche, è sufficiente scorrere le serie storiche: nel 2018, rispetto al 2017, il totale degli impieghi alla clientela è sceso di 27,6 miliardi, mentre nel 2019, rispetto al 2018, è diminuito d i 40,7 miliardi. Frattanto, sempre nell’ottica della pulizia dei bilanci, è proseguita la cessione di non performing loan: nel corso del 2020, le banche italiane hanno ceduto 33 miliardi di npl, un valore assai più alto rispetto a quanto preventivato. Nell’arco di soli 12 mesi, le banche hanno smaltito circa il 20% dell’ammontare totale delle sofferenze iscritte a bilancio alla fine del 2019; il risultato è più alto della media registrata nel triennio 2017-2019, pari a circa il 17%. La dinamica è stata favorita da una agevolazione fiscale contenuta in una norma del decreto “cura Italia”, approvato durante la pandemia da Covid, che ha consentito alle banche di convertire le imposte anticipate (dta: deffered tax asset) in crediti d’imposta, in occasione di cessione di crediti deteriorati.