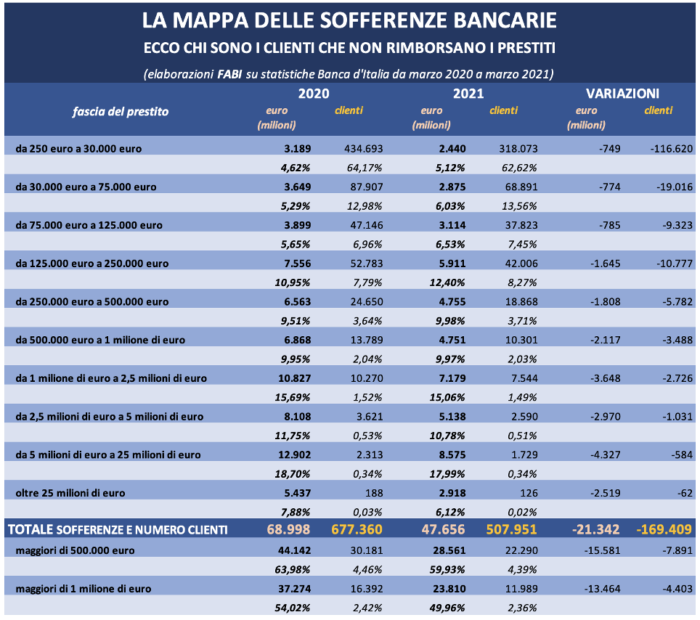

Sono i gruppi industriali e le grandi aziende a pesare, coi prestiti non rimborsati, sui bilanci delle banche italiane, ma i piccoli debitori (famiglie, partite Iva, piccole e medie imprese) hanno avuto maggiori difficoltà, nell’anno del Covid, a saldare le rate dei finanziamenti. Circa la metà delle sofferenze bancarie, sul totale di quasi 50 miliardi di euro, si riferisce a finanziamenti di importo rilevante, superiori a 1 milione di euro. Si tratta, per l’esattezza, di 23,8 miliardi, pari al 49,96% dei 47,6 miliardi complessivi, riconducibili a 11.989 soggetti (famiglie e imprese) che corrispondono soltanto al 2,36% della galassia della clientela degli istituti di credito interessata dal fenomeno delle rate non pagate. E ad appena 126 soggetti fanno capo ben 2,9 miliardi di crediti deteriorati relativi a prestiti oltre 25 milioni di euro: allo 0,02% della clientela, quindi, fa capo il 6,12% delle sofferenze. Pochi soggetti, quindi, che, nella platea di oltre mezzo milione di “cattivi pagatori” dell’industria creditizia, hanno una incidenza significativa sulle sofferenze del settore bancario. La percentuale sale, se si prendono in considerazione gli impieghi da 500.000 euro in su: il 4,39% dei clienti è “responsabile” del 60% delle rate non pagate, vuol dire che a 22.290 soggetti corrispondono oltre 28 miliardi di sofferenze. I dati emergono dalla “Mappa delle sofferenze bancarie” realizzata dalla Fabi, che ha fotografato i dati relativi a marzo 2021, osservando le variazioni rispetto al 2020.

«Le banche puntano molto sulla vendita dei prodotti finanziari e poco sui prestiti. Un’attività, quest’ultima, che è ancora molto legata ai rapporti personali dei banchieri con le imprese. Insomma, c’è ancora molto credito relazionale, finanziamenti agli amici degli amici. Proprio per questo tipo di comportamenti, le sofferenze delle banche, cioè i prestiti non rimborsati, sono prodotte da pochissimi, grandi soggetti. Insomma, non sono le famiglie, con le rate dei mutui o del credito al consumo, a mettere in difficoltà le banche, ma sono 126 grandi soggetti a pesare enormemente sui bilanci delle banche. E sarebbe interessante approfondire quali sono i reali motivi che spingono le banche a rischiare così tanto verso chi poi dimostra di non avere i requisiti per non restituire i prestiti. Il Fintech consentirebbe l’accesso al credito determinato dai sistemi informatici, ma è ostacolato proprio dalle banche che vogliono continuare ad avere mani libere nell’erogazione del credito solo a determinati soggetti. Questo è un tema conosciuto da molti ma che volutamente non è stato mai affrontato con risolutezza, convinzione e determinazione» commenta il segretario generale della Fabi, Lando Maria Sileoni.

Nell’anno della pandemia da Covid, il totale delle sofferenze bancarie è continuato a calare, in linea con una tendenza in corso da anni, avviata su impulso della Banca centrale europea e supportata negli ultimi mesi dalle misure di sostegno nazionali. Nel corso dei 12 mesi in esame, si è registrata una diminuzione di 21,3 miliardi (- 31%) dello stock di rate non pagate, da 68,9 miliardi di marzo 2020 a 47,6 miliardi di marzo 2021. In calo (- 25%) anche i clienti con arretrati: da 677.360 a 507.951, con una riduzione di 169.409 unità. In quest’ultimo anno, tuttavia, è lievemente salita la quota di sofferenze riconducibile a prestiti di importo minore, spia di una situazione, quella cagionata dall’emergenza sanitaria, che ha pesato maggiormente sui piccoli clienti degli istituti di credito e un po’ meno sui grandi debitori.

Rispetto al 2020, infatti, la composizione della clientela che ha “arretrati” in banca ha subìto alcune variazioni di rilievo: se si osservano le sofferenze relative a finanziamenti superiori a 500.000 euro, a marzo dello scorso anno queste ammontavano a 44,1 miliardi e si attestavano al 63,98% del totale, con 30.181 clienti coinvolti; a distanza di 12 mesi, questa categoria di crediti deteriorati valeva 28,5 miliardi (meno 15,5 miliardi) e corrispondeva al 59,93% del totale.

Quanto, invece, alle sofferenze relative a prestiti superiori a 1 milione di euro, valevano 37,2 miliardi nel 2020 e corrispondevano al 54,02% del totale (16.392 clienti, pari al 2,42% del totale); dopo un anno, l’ammontare si è ridotto di 13,4 miliardi ed è sceso a 23,8 miliardi (il 49,96% del totale).

Di pari passo, tra marzo 2020 e marzo 2021, sono lievemente salite le percentuali di sofferenze relative a prestiti di importo più contenuto: probabilmente si tratta di un indicatore significativo delle maggiori difficoltà registrate per le fasce di clientela più piccola, proprio nell’anno della pandemia, nel restituire i finanziamenti e a saldare le rate in banca. I dati – pur trattandosi di piccoli scostamenti – rivelano che i piccoli prestiti personali, quelli fino a 30.000 euro, valgono il 5,12% del totale delle sofferenze contro il 4,62% di un anno fa; i finanziamenti fino a 75.000 euro sono saliti dal 5,29% al 6,03%, mentre per quelli fino a 125.00 euro l’incidenza sul totale è passata dal 5,65% al 6,53%.

Passando ancora a fasce di prestito superiore, si registra un incremento percentuale sia per gli impieghi fino a 250.000 euro (dal 10,95% al 12,40%) sia per quelli fino a 500.000 euro (dal 9,51% al 9,98%). Per i finanziamenti fino a 1 milione di euro e fino a 2,5 milioni di euro, invece, l’incidenza è rimasta stabile (rispettivamente dal 9,95% al 9,97% e dal 15,69% al 15,06%), mentre quelli fino a 5 milioni di euro pesano, in termini percentuali, un po’ meno sullo stock di sofferenze (dall’11,75% al 10,78%). Il calo dell’incidenza emerge se si prendono in considerazione anche i crediti fino a 25 milioni di euro, con la percentuale scesa dal 18,70% al 17,99%, e quelli oltre 25 milioni di euro, passati dal 7,88% al 6,12%).

Quanto al numero dei clienti sotto la lente a marzo 2021, dall’analisi emerge che ad appena 126 soggetti si riferiscono ben 2,9 miliardi di crediti deteriorati relativi a prestiti oltre 25 milioni di euro: allo 0,02% della clientela fa capo il 6,12% delle sofferenze.

Fra le tante profezie generate dalla crisi economica post-pandemia, quella sull’inevitabile crescita dei non performing loan è sicuramente una delle più controverse ma quello che è certo è che la clientela bancaria destinata a subire i maggiori effetti negativi non sarà più solo quella di grossa taglia bensì quella che appartiene ai settori e ai territori più vulnerabili del paese. Decine di migliaia di piccole/medie imprese e ditte familiari saranno a rischio nei prossimi anni e quando le misure d’emergenza nazionali ed europee cesseranno i loro effetti, le banche dovranno farsi trovare pronte a gestire le probabili nuove ondate di non performing loan e supportare – laddove possibile – il tessuto economico e sociale.

Che sia la lezione fondamentale dell’ultima crisi economica o un business da consolidare, far fronte al nuovo “marcio” che avanza sarà una necessità e non più una sfida per tutto il sistema bancario e se un cambiamento – più o meno radicale – è già avvenuto e le banche sono più attrezzate di prima, sarà importante capire il costo di un ritorno alla normalità per i 630 mila clienti (totale famiglie e imprese interessate dalla sospensione dei mutui).

Con quasi 300 miliardi di euro di prestiti sottoposti a moratoria, l’Italia vanta insieme al Portogallo il primato europeo degli stop ai pagamenti. La fotografia europea delle misure di sostegno rivela che la stragrande maggioranza delle moratorie sui prestiti nei principali Paesi dell’Ue è scaduta. I prestiti in moratoria costituivano – a livello europeo – il 2,1% dei prestiti a famiglie e società non finanziarie a fine 2020, meno della metà rispetto a tre mesi prima e ben al di sotto del picco del 9% raggiunto durante l’anno. L’Italia si distingue dagli altri con il 7,7% a dicembre 2020 e il 10,3% a giugno dello stesso anno. Anche sul fronte delle scadenze, il nostro paese vanta uno scarso 34% delle moratorie concesse scaduto a fine 2020, contro l’80% in Francia e Germania e il 65% a livello europeo.

Vista la quota relativamente ancora alta di prestiti ancora soggetti a moratoria e le consistenti misure di supporto alla liquidità ancora in essere è ragionevole immaginare che la qualità dei prestiti del settore bancario è destinata a ridursi già nel 2022, ma tra le inarrestabili operazioni di cessione di portafogli, ancora sostenute dagli incentivi fiscali, e una crescente attenzione alla qualità del nuovo credito, non saranno più i volumi a preoccupare come prima. La vera sfida sarà garantire una tutela equa per tutti i consumatori, la cui prima linea di difesa dal rischio di insolvenza dovranno essere le banche stesse: anticipare, gestire e non far fallire.