I risparmiatori sono generalmente soddisfatti degli investimenti fatti nell’ultimo anno: l’indice di soddisfazione più elevato tra tutte le classi di investimento va al risparmio gestito, con un rapporto tra soddisfatti e insoddisfatti di 6 a 1. E’ quanto emerge dalla ricerca presentata da Intesa SanPaolo e Centro Einaudi sul risparmio e sulle scelte finanziarie degli italiani 2021, indagine che analizza il rapporto degli italiani con il risparmio e l’influenza che la pandemia sta avendo sulle scelte di investimento delle famiglie.

Alla presentazione hanno partecipato Gregorio De Felice, Chief Economist di Intesa Sanpaolo, Beppe Facchetti e Giuseppe Russo, Presidente e Direttore del Centro Einaudi.

Investimenti con prudenza, ma nessuna fuga

Gli investimenti finanziari nell’anno del Covid-19 sono stati, nel dettaglio, ridotti e messi in larga parte in standby proprio dall’incertezza pandemica, ma anche dalla difficoltà oggettiva di incontrare sul mercato investimenti corrispondenti agli obiettivi dei risparmiatori, che nel 2021 privilegiano nel lungo periodo, la sicurezza (ossia il desiderio di non perdere il capitale investito) e nel breve periodo la liquidità. Per questa ragione, anche se non sono più afflitte dalla crisi di fiducia che avevano avuto nel 2011-2012, le obbligazioni ricevono un consenso limitato. Sono possedute dal 22 per cento del campione, contro un massimo storico del 29 per cento; un obbligazionista su tre ha operato su questi titoli, nel 2021, facendo investimenti netti. Sono 3,8 gli obbligazionisti soddisfatti per ogni insoddisfatto. Le azioni sono invece considerate per quello che sono realmente, ossia titoli per esperti, dunque appannaggio di una minoranza pari al 6,1 per cento del campione. Metà di essi ha effettuato acquisti netti nell’ultimo anno. Sono 5 gli investitori in azioni soddisfatti per ogni insoddisfatto. L’indice di soddisfazione maggiore di tutte le classi di investimento va al risparmio gestito (il rapporto tra soddisfatti e insoddisfatti è di 6 a 1). Fondi e risparmio gestito durante la crisi della pandemia hanno fatto registrare investimenti netti da parte dei sottoscrittori. Sui fondi, nel tempo, sono mutati i giudizi: non sono più percepiti come prodotti speculativi, adatti a chi ha buone risorse da investire; adesso per la maggioranza del campione sono prodotti caratterizzati dalla competenza, dalla diversificazione che controlla il rischio e, soprattutto, sono adatti anche ai piccoli risparmiatori. E nel biennio pandemico è stato così.

Investimenti alternativi e innovativi: avanti adagio

Investimenti alternativi e innovativi: avanti adagio

Investimenti alternativi e innovativi: avanti adagio

Investimenti alternativi e innovativi: avanti adagioGli investimenti nuovi e alternativi cominciano a entrare nella consapevolezza dei risparmiatori, ma lo fanno molto lentamente. I PIR, destinati a collegare il risparmio con gli investimenti reali, particolarmente delle piccole e medie imprese, sono stati considerati appena dal 2,5 per cento per campione, ma per ogni sottoscrittore effettivo ve ne sono 6 indecisi che potrebbero investirvi in futuro (14 tra gli impiegati, categoria che ha più liquidità della media). I bitcoin affascinano appena il 5 per cento degli intervistati (senza che abbiano necessariamente acquistato questi strumenti). Trovano i potenziali estimatori all’incrocio dei risparmiatori giovani, benestanti e istruiti. È presto per affermare che si tratti di un interesse che va oltre una moda, e del resto non sono gli investimenti più raccomandabili quanto a sicurezza (che resta la prima caratteristica desiderata dai risparmiatori anche delle categorie più dinamiche), stanti l’alta volatilità delle criptomonete e il fatto che esse non godono della tutela tradizionale della MIFID. Il 6,7 per cento del campione – si sale al 14 per cento tra i laureati – risulta interessato agli investimenti etici e a impatto positivo sull’ambiente e sulla società: il settore finanziario sta raccogliendo questa istanza puntando sulla classificazione e selezione ESG degli investimenti. Tuttavia, essendo di tipo nuovo, il comportamento classico dei risparmiatori italiani è di introdurre nel portafoglio questi investimenti «a piccole dosi».

Dopo il difficile 2020, è arrivata la svolta

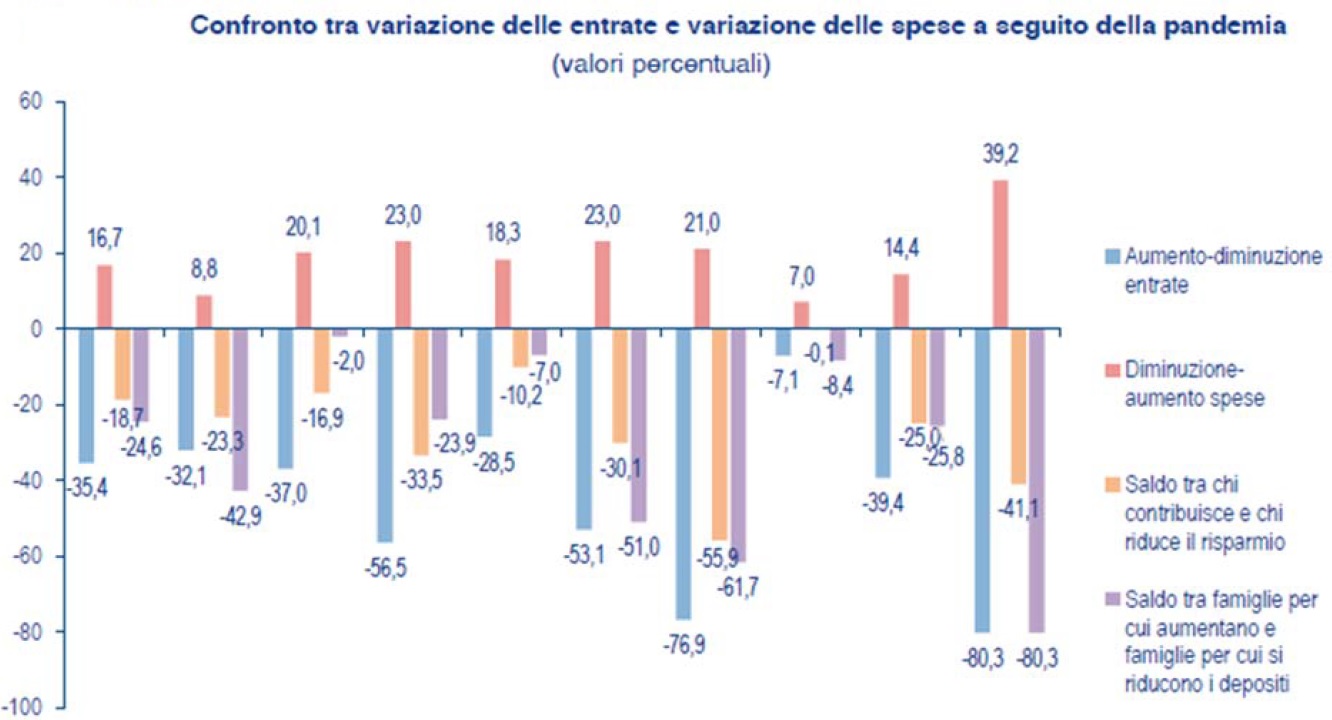

Secondo le interviste sull’andamento dell’anno 2020, raccolte a marzo e maggio 2021 e rivolte ai responsabili delle scelte finanziarie, il 9 per cento delle famiglie italiane ha subito conseguenze sulla salute propria o di un membro della famiglia: in una casa su dieci il Covid è entrato davvero. Molto più ampio è il numero di famiglie che ha visto ridursi o azzerarsi le entrate ordinarie a causa delle conseguenze economiche del Covid: nel complesso, si tratta del 36,8 per cento degli intervistati. Tra questi, il 19,6 per cento dichiara che le entrate sono «un poco» diminuite, il 15,7 per cento che sono «molto» diminuite e l’1,5 per cento dichiara che tutte le entrate sono state perdute. Queste percentuali mostrano che la perdita media di reddito netto familiare, pari a 105 euro mensili, non ha riguardato tutti: si è avuta una forte concentrazione dell’impatto economico, che si è scaricato su poco più di una famiglia su tre.

Lo sforzo straordinario della politica economica italiana ha consentito di mitigare gli effetti economici negativi del Covid sulle famiglie. A livello aggregato, risulta infatti che al –8,9 per cento del PIL ha corrisposto un calo decisamente inferiore del reddito disponibile. Le risposte ai due questionari permettono di individuare quanti hanno ricevuto aiuti a livello microeconomico. In media, i sussidi o altre forme di supporto economico hanno raggiunto il 28 per cento del campione, quindi nominalmente hanno servito il 74 per cento di coloro che hanno perduto entrate, con quote che salgono inevitabilmente in alcune categorie, come gli esercenti (che hanno ricevuto aiuti nel 53 per cento dei casi), gli operai (48 per cento) e i giovani (44 per cento). Gli aiuti sono stati giudicati sufficienti ma giunti in ritardo dai lavoratori dipendenti manuali, sono stati piuttosto tempestivi ma insufficienti secondo i lavoratori autonomi e gli esercenti, mentre hanno abbastanza soddisfatto la categoria degli impiegati. Italiani risparmiatori, ma uno su due è impreparato Di fronte a un’emergenza, le famiglie italiane erano preparate? Nonostante l’ampio serbatoio di risparmio privato, la risposta è che non tutte, in realtà, lo erano. Infatti, è risultato che il 53 per cento di esse non aveva accantonato un fondo di riserva, ossia non aveva depositi liquidi sufficienti o strumenti finanziari monetari liquidabili immediatamente per far fronte ad una emergenza economica come quella che abbiamo vissuto. 110 miliardi di liquidità in più, liquido il 42 per cento della ricchezza finanziaria La pandemia, pur non avendo scosso in misura forte il tenore di vita (nonostante 400 mila famiglie abbiano perso tutte le entrate, circa l’1,5% del campione), è intervenuta anche sui comportamenti di risparmio, evidenziando due macro-cambiamenti:

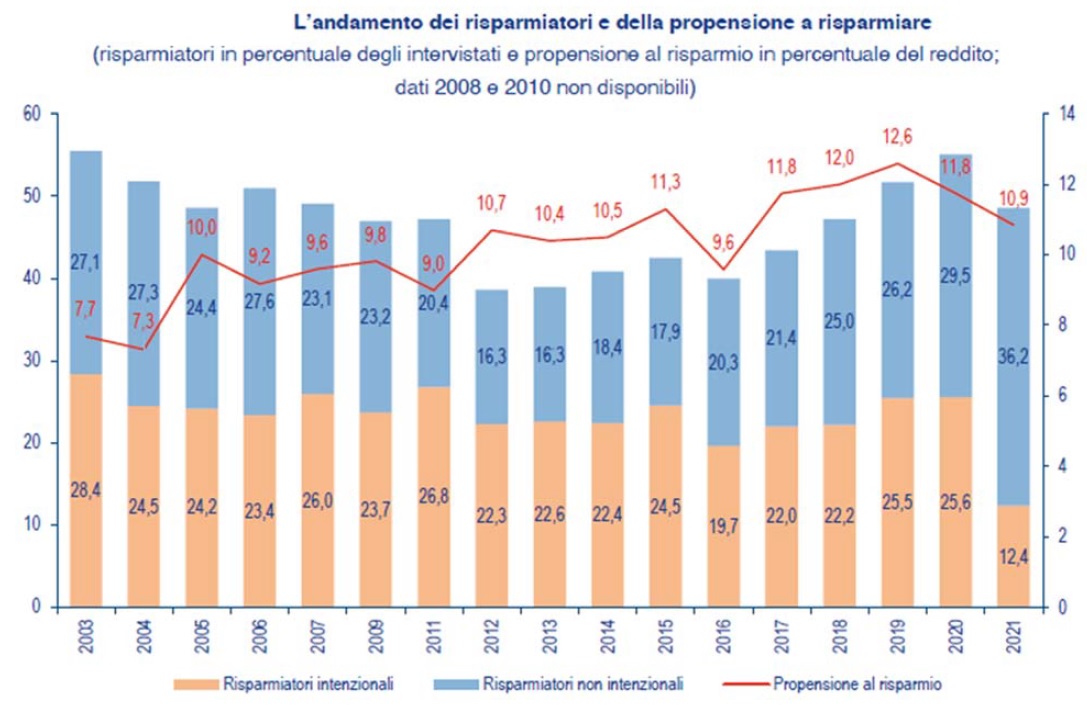

- la diminuzione, dal 55,1 per cento al 48,6 per cento, ossia di ben 6,5 punti percentuali, della quota di risparmiatori nel campione, per effetto delle ridotte disponibilità. I non risparmiatori sono tornati prevalenti sui risparmiatori;

- la crescita tra i risparmiatori residui, pari a ben 6,7 punti percentuali, del numero di coloro che hanno intrapreso il risparmio in modo involontario, essenzialmente per non essere riusciti a consumare nell’anno della pandemia a causa delle restrizioni di attività e mobilità.

Pausa anche sui prestiti, ma un mutuo su tre ha beneficiato della sospensione

Lo scarso attivismo finanziario del 2021, in parte scelto e in parte subito dai piccoli investitori, ha colpito anche i prestiti alle famiglie. Quelli relativi ai mutui per le case (1,1 per cento del campione), che usualmente facevano la parte del leone nel passivo delle famiglie, hanno seguito la flessione nel 2020 delle compravendite immobiliari, crescendo meno degli anni precedenti. Le case sono state un po’ meno acquistate, di fatto, per la difficoltà di compiere materialmente tutte le operazioni necessarie alle compravendite, dalle visite agli atti notarili, particolarmente nella primavera del 2020. Ciò nonostante, vanno segnalati sia un rimbalzo dei mutui che sono stati rinegoziati (1,3 per cento del campione), sia una discreta adesione alla sospensione dei mutui permessa dalle norme anti-Covid. Il 16,8 per cento dei possessori di un mutuo ha chiesto e ottenuto la sospensione, quota che sale al 31,5 per cento dei mutuatari sulla cui famiglia il Covid ha impattato sanitariamente e a ben il 32,6 per cento di chi è sopra i 55 anni di età.

I risparmiatori più dinamici sono pronti a riprendere consumi e investimenti temporaneamente congelati. Cauti gli altri

La prima domanda che è legittimo porsi è che cosa faranno le famiglie che hanno accumulato un eccesso di risparmio. Quante vorrebbero reimmetterlo nel circuito economico e quante vorrebbero trattenerlo? Il campione qui si divide in due parti. Una, relativamente maggioritaria, vorrebbe per il momento aspettare e tenere da parte il gruzzoletto accantonato: si tratta del 64 per cento. Non è tuttavia la parte più abbiente, bensì quella più avanti negli anni e che potremmo definire appartenente al ceto medio-basso e con limitata istruzione. Il restante 36 per cento, che include i laureati, i giovani e gli appartenenti al ceto medio-alto e alto per reddito, è di opinione diversa e vorrebbe rilanciare i suoi consumi, anche se con priorità differenti. Il ceto medio è pronto a spendere di nuovo, nell’ordine, in viaggi, in una nuova auto o nuovi beni durevoli, al terzo posto in una casa nuova. I laureati mettono sempre in cima alla lista un viaggio, segno che la fermata dei movimenti è stata sofferta, ma invertono le preferenze che vengono dopo: prima la casa e in ultimo una nuova auto. I giovani mettono al primo posto la casa, comprensibilmente, poi l’auto e infine i viaggi.

La seconda giovinezza della casa

Le case degli italiani sono mediamente più piccole (81 mq) di quelle degli spagnoli (96 mq), dei francesi (102 mq) e dei tedeschi (109 mq): la DAD e lo smart-working hanno mostrato l’insufficienza, almeno qualitativa, se non quantitativa, del patrimonio abitativo italiano. Il 18 per cento del campione ha dichiarato che, a seguito della pandemia, giudica oggi insufficiente lo spazio della propria casa. Il 2,6 per cento avrebbe già deciso di cambiarla e il 10,7 per cento lo farebbe se si realizzassero altre condizioni, prevalentemente dal lato del finanziamento. La somma semplice di questi due dati costituisce il 13,3 per cento del campione, ma si sale al 28 per cento fra i 25-34enni e al 22 per cento dei 35-44enni. Il 31 per cento di coloro che vorrebbero cambiare casa aspirerebbe a una casa fuori città; si sale al 52 per cento fra i più giovani. Il 17 per cento resterebbe in città, ma vorrebbe una casa con almeno un terrazzo o con un piccolo giardino. Se il tasso di successo di questi desideri fosse appena del 50 per cento, nei prossimi anni il mercato immobiliare potrebbe affrontare una domanda per adeguamento delle case di oltre 500 mila unità all’anno, delle quali 125 mila circa in uscita dai centri urbani, senza contare la domanda normale, non derivata da questioni pandemiche.

Pensioni: le riforme sono assimilate, ma il secondo pilastro non decolla

A distanza di dieci anni dall’ultima riforma strutturale delle pensioni (Monti-Fornero, dicembre 2011), l’aspettativa sul tasso di rimpiazzo del reddito da parte dell’assegno pensionistico si è aggiustata ed è sostanzialmente corretta, mentre la comprensione del sistema pensionistico incontra resistenze sull’età attesa di pensionamento, generalmente considerata troppo lontana e comunque avvolta dall’incertezza per una larga parte del campione, date le tendenze ondivaghe della politica previdenziale su questo aspetto. In generale, la ricchezza pensionistica privata resta bassa, se il 12,6 per cento appena dei lavoratori dichiara di avere sottoscritto un trattamento pensionistico integrativo e un terzo l’ha fatto con il TFR. La scarsa diffusione del secondo pilastro e la diffusione del terzo pilastro privato individuale essenzialmente tra i più abbienti del campione è il frutto dell’imprevidenza dovuta alla limitata capacità di pianificare lungo tutto l’arco della vita, per motivi anche legati alla nota scarsa istruzione finanziaria dei risparmiatori. Certo, il secondo pilastro, pur sostenuto da vantaggi fiscali, non è neppure così ben conosciuto – il 70 per cento dei lavoratori li ignora –, e comunque per la maggior parte non viene sottoscritto perché non si intende delegare l’investimento di altre quote di retribuzione indiretta oltre alla quota (considerata alta) dei contributi obbligatori e del TFR. Se resta qualcosa, le persone vogliono occuparsi in proprio degli investimenti pensionistici, cosa che ostacola l’accrescimento della protezione del secondo pilastro.

I rischi, anche quelli non pandemici, si notano di più

Le fasce di età che evidenziano uno stato di maggiorata preoccupazione sono quelle intermedie, ossia fra i 35 e i 64 anni. I più giovani hanno pochi beni da proteggere, limitate obbligazioni ricorrenti e l’energia dell’età; al pari, gli anziani, per quanto siano stati i più vulnerabili al coronavirus, probabilmente perché da essi non dipendono più altre persone se non il compagno o la compagna della vita. Nelle classi di età intermedie, l’apprensione è strutturalmente salita non tanto riguardo alla salute, quanto piuttosto al lavoro e al reddito. È salita di 10 punti percentuali, al 54 per cento, la quota delle persone preoccupate della possibilità di subire una diminuzione temporanea del reddito; il 63 per cento (+13 punti rispetto all’anno precedente) teme invece una perdita permanente del reddito. Tutto ciò nonostante, i risparmiatori tendono a recuperare terreno, anno dopo anno, rispetto alla condizione di sotto-assicurazione strutturale che le precedenti Indagini hanno evidenziato, ma ciò avviene ancora a ritmi molto lenti. Chi è assicurato per la salute, comunque, ha raggiunto il 15,9 per cento del campione, contro l’11,8 per cento nel 2018.

Cresce la fiducia (diminuisce la sfiducia) sui prossimi 12-18 mesi. Minori i timori che la crisi sarà finanziata da un aumento delle tasse

Ciò che però è importante è vedere il miglioramento sui saldi delle aspettative tra la prima rilevazione del 2021 (marzo) e la seconda (maggio), quando la campagna vaccinale stava guadagnando momento e volgendo verso la soluzione del problema sanitario. Il saldo ottimisti-pessimisti sulle aspettative di reddito a 12-18 mesi delle famiglie è passato, in pochi mesi, da –16 a –2,6 per cento, portandosi quasi in pari; quello sul risparmio è passato da –34 a –24 per cento; quello sulle imposte, ossia sul costo dell’aggiustamento del bilancio pubblico, è passato da –27 a –3 per cento. In sostanza, seguendo quest’ultima aspettativa, le famiglie considerano possibile che si avveri ciò che l’Unione Europea e il Governo italiano si propongono attuando il PNRR: che la ripresa macroeconomica e del PIL si consolidi e diventi strutturale, tanto che non risulterà necessario aumentare le tasse poiché sarà la crescita del PIL a permettere l’aggiustamento del rapporto debito/PIL.

Banche e Unione Europea sono fra le istituzioni più apprezzate

Il giudizio sulle banche è al massimo storico da quindici anni a questa parte. Allora, c’era un tasso di soddisfatti del servizio delle banche di 3,9 ogni insoddisfatto, nel 2021 il tasso tra soddisfatti e insoddisfatti è stato di 18 a 1. L’indice di soddisfazione per l’istituzione supera quello che hanno ottenuto i singoli strumenti, sia di investimento che di finanziamento. La banca consolida la sua posizione al vertice della lista dei soggetti ai quali si possono chiedere consigli sugli investimenti e che fornisce i servizi tradizionali online. Inoltre, la banca distribuisce servizi a valore aggiunto e assicurativi, che per il momento sono utilizzati dal 19,3 per cento e dal 9,1 per cento, rispettivamente, del campione. I problemi economici e finanziari del 2020 e del 2021 sarebbero stati estremamente più seri se sui risparmiatori non si fossero riverberati i benefici decisi dall’Unione Europea. Le risposte al questionario ben riflettono questa nuova condizione: il saldo tra la quota di intervistati che hanno fiducia nell’Europa rispetto a coloro che non ce l’hanno è risultato del 46 per cento, ossia c’è una forchetta di 46 punti percentuali tra coloro che approvano e coloro che non approvano l’Europa. Tale risultato segna un progresso notevole rispetto al 2020, quando lo stesso saldo era stato sì positivo, ma pari ad appena il 26 per cento degli intervistati. Si conferma il miglioramento dell’orientamento favorevole dell’opinione pubblica italiana verso l’Europa: nel gradimento delle istituzioni europee, dalla coda della classifica l’Italia passa a superare la media dei Paesi membri. Il limite di questo progresso, pur apprezzabile, è di non riflettere l’opinione di tutti gli intervistati, perché il tasso di approvazione dell’Europa sale con il livello di istruzione e non con i trasferimenti di cui si è beneficiato. In altri termini, non è necessario avere ricevuto trasferimenti di denaro per approvare l’Unione Europea: è sufficiente aver compreso i meccanismi che hanno reso possibile la sua nuova politica economica.