Era da poco iniziato il 2019 quando nel mondo dei social spopolava l’hashtag #10yearschallenge. La sfida era semplice: postare una propria foto di 10 anni fa rapportata a una attuale. Lasciando da parte la tremenda malinconia che un’operazione di questo tipo porta con se, corredata dalle immancabili riflessioni sugli anni che passano e l’impalpabile senso della vita che ne derivano, confrontare due momenti significativi e distanti di un percorso, può essere sempre un esercizio utile per comprenderne il senso. Applicando questa massima al settore della consulenza finanziaria, abbiamo deciso di ragionare partendo da una data che è stata sicuramente “disruptive” per il settore: il 3 gennaio 2018, giorno di entrata in vigore della direttiva Mifid 2, dopo che questa era stata approvata dal Parlamento europeo nel 2014.

Prendiamo una foto simbolica di quel periodo storico, indicativamente un annetto prima dell’entrata in vigore della normativa e proviamo a confrontarla con lo scenario odierno; dal 2016 al 2021, un lustro in cui il mondo dell’advisory italiano ha vissuto un cambiamento misurabile, ma da interpretare. A raccontarcelo sono i dati Assoreti espressi nelle relazioni annuali e nei comunicati di raccolta dei relativi periodi; numeri alla mano, vediamo insieme le evidenze di un percorso che ha molto da raccontare. Ultima puntata dedicata alle big, mentre in calce trovate le puntate precedenti.

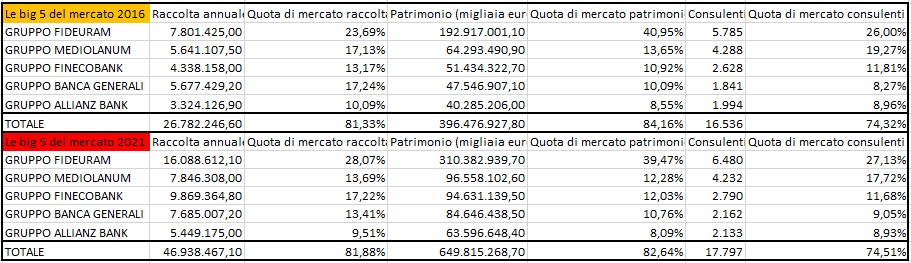

Big a confronto, la grande sorpresa

Se è vero che nei grandi romanzi i colpi di scena si sviluppano nelle battute finali, allora il nostro racconto degli ultimi 5 anni di consulenza finanziaria in Italia merita una menzione d’onore nella narrativa. Spostandoci infatti verso l’ultima parte della nostra analisi, quella dedicata alle prime cinque società del mercato per patrimonio gestito, possiamo osservare una sorta di specularità. Questa non si sviluppa a livello quantitativo, quanto piuttosto a livello qualitativo: la raccolta netta annuale e il patrimonio complessivo risultano ampliati in maniera sostanziosa a livello assoluto, ma lo stesso non si può dire del peso specifico di questi numeri. In uno scenario dove non si fa altro che parlare della concentrazione dei player del mercato (e di acquisizioni se ne sono viste) e del risparmio sempre più veicolato verso i grandi gruppi, le quote relative di raccolta e patrimonio delle big five rimangono sostanzialmente inalterate. Morale della favola, se è vero che gli addetti ai lavori si sono dati parecchio da fare sul fronte M&A e nei reclutamenti, queste strategie di crescita non hanno probabilmente ancora mostrato tutti i loro frutti. Ma se il destino del mercato sembra essere davvero opinione condivisa, allora sarà solo forse una questione di tempo per vederlo realizzato; in fondo, come cantava la grande Ornella Vanoni “Domani è un altro giorno, si vedrà”.

LE PUNTATE PRECEDENTI

Consulenti e reti, 5 anni per cambiare: lo scenario della raccolta

Consulenti e reti, 5 anni per cambiare: come cambia il patrimonio

Consulenti e reti, 5 anni per cambiare: i professionisti e le società