Da un recente report di S&P Global Ratings sul settore bancario dell’Eurozona emerge che analizza l’impatto potenziale sul comaoparto di due scenari: stagnazione (scenario di base) o recessione, anche se di breve durata (scenario negativo) emerge che, in entrambi i casi, S&P si attende che il sistema bancario dell’Eurozona si mantenga redditizio, anche se in misura minore nel caso dovesse materializzarsi lo scenario più pessimistico.

Con il forte rallentamento dell’economia, è probabile che le banche dell’Eurozona comincino a vedere una rapida flessione nella crescita del volume dei prestiti e dell’attività complessiva. Grazie però al solido avvio d’anno e all’aumento dei tassi d’interesse, S&P prevede risultati solidi per gli istituti dell’Eurozona nel 2022 e, nello scenario di base, anche nel 2023.

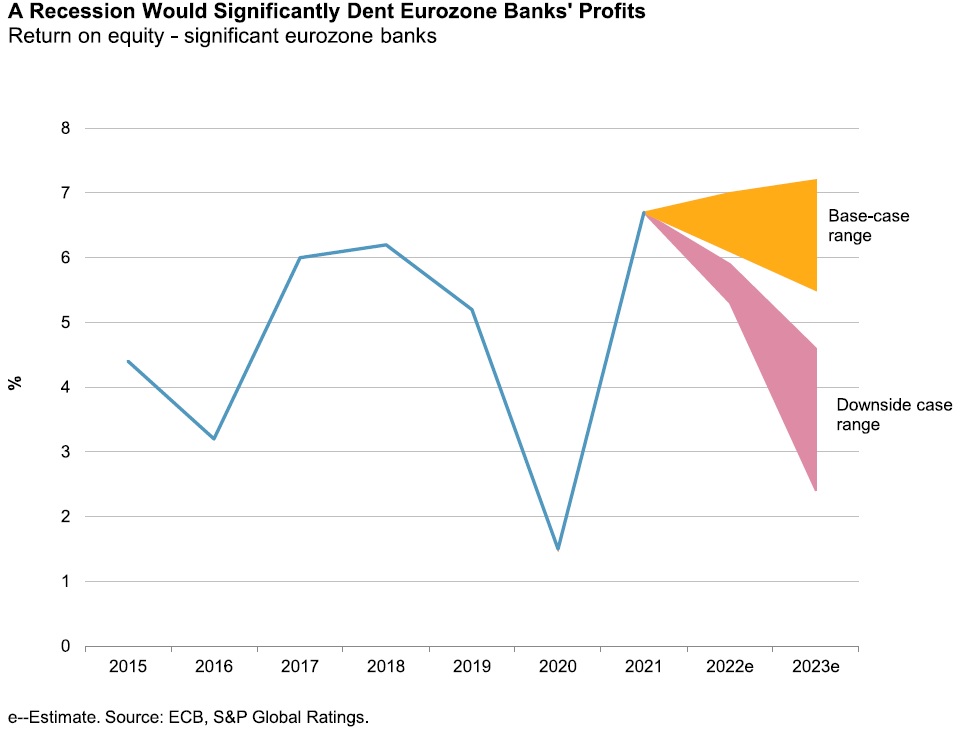

I rischi macroeconomici al ribasso sono però rilevanti. Per il 2023, S&P ha analizzato l’impatto potenziale di due diversi scenari macro sugli utili delle banche dell’Eurozona: una stagnazione (scenario di base) o una piena recessione, anche se di breve durata (scenario negativo). In entrambi gli scenari, S&P si attende che il sistema bancario dell’Eurozona si mantenga redditizio, anche se in misura ridotta nell’ipotesi più pessimistica.

L’impatto dello scenario negativo dipende dall’esposizione relativa di ciascuna banca ai settori più a rischio. Dipende anche dalla capacità delle banche di gestire e assorbire i crescenti rischi di credito, nonché dal ritmo e dall’intensità della ripresa, che dipenderà a sua volta da un eventuale intervento governativo.

Al momento S&P non prevede azioni di rating su larga scala se lo scenario negativo dovesse materializzarsi. Ciò detto, l’agenzia di rating potrebbe assegnare outlook negativi o abbassare i rating qualora reputasse i singoli istituti meno resistenti di quanto previsto dai rating attuali.