Le considerazioni di seguito esposte fanno riferimento ad alcune delle principali carenze strutturali, presenti in molte banche europee, che hanno un maggiore impatto nell’attività di gestione dei portafogli della clientela, declinata in diverse modalità, nonché sull’offerta dei servizi d’investimento, dato il crescente ruolo svolto dal risk management anche solo per il collocamento di un fondo. Risulta doveroso precisare come parte degli istituti di credito europei, inclusi quelli italiani, rappresentino delle eccellenze, non citate in questa breve trattazione, che tuttavia difficilmente riusciranno ad imporsi come diffuse best practices di settore.

Assenza di ricerca

La ricerca macroeconomica periodica sulle principali aree geografiche ed il monitoraggio continuo delle variabili chiave, in grado di influenzare direttamente il sistema economico e finanziario nel suo complesso, non viene eseguita. Tale attività, sebbene costituisca la base per la declinazione delle altre tipologie di ricerca riportate nel prosieguo dell’articolo, non è tuttavia strettamente centrale per la gestione degli investimenti, data l’assenza di legame tra economia reale ed asset finanziari. Sarebbe inoltre molto dispendiosa, ed è comunque possibile usare gratuitamente la ricerca condotta da organizzazioni internazionali, in primis il Fondo Monetario Internazionale. Sebbene necessaria per la comprensione dei mercati è assente sia la ricerca sulle scelte di politica monetaria delle principali banche centrali (analisi dei comunicati e dei modelli utilizzati, orientamento dei membri votanti, variazione della governance, ecc.) sia quella sulle variabili monetarie (valore minimo, massimo, medio e di fine periodo dei tassi di interesse, tassi di cambio, offerta monetaria, ecc.). Risulta assente anche la fondamentale ricerca sulla stima dei flussi domestici ed internazionali di risparmio ed investimento, sull’orientamento degli investitori (approccio al rischio, vincoli di investimento, narrativa dominante, ecc.) e sugli effetti che tali scelte producono sul valore delle attività finanziarie. La ricerca sull’esposizione fattoriale e quella settoriale non vengono condotte né acquistate da terzi. Comparti come agricoltura, cybersecurity, energie rinnovabili, farmaceutica, infrastrutture, intelligenza artificiale, robotica, ma non solo, richiedono competenze specifiche non presenti nelle banche. La mancanza di uffici preposti, e talvolta proprio di personale qualificato, porta a constatare l’assenza di adeguata ricerca interna negli istituti di credito europei. Questi, per gestire le contingenze, utilizzano l’informazione di base nei data provider in uso (in prevalenza Bloomberg, Factset e Refinitiv) e, anche come fonte di formazione del personale e della rete di vendita (private bankers o financial advisors), non si lasciano sfuggire il supporto dei fund managers dei fondi in collocamento ed a breve degli emittenti di Etf, che tuttavia hanno una visione incentrata sui prodotti che desiderano vendere.

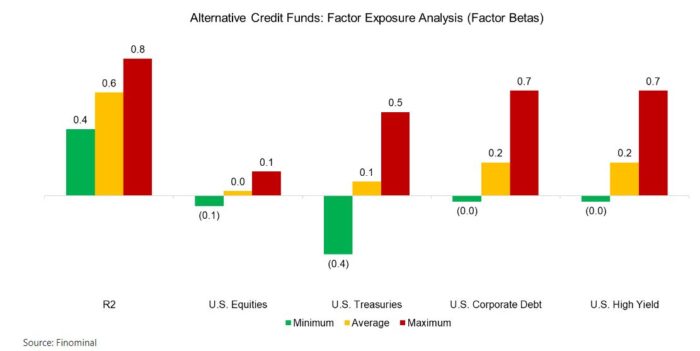

Grafico 1

Non si ragiona per strategie di investimento e non si conoscono le asset class

Investire in base alle caratteristiche comunemente attribuite alle asset class, non focalizzarsi sulle strategie d’investimento e sovrappesare l’esposizione agli Stati Uniti è completamente sbagliato, ma costituisce l’approccio adottato dalle banche europee. Le presunte correlazioni ed i profili di rischio ipotizzati per le diverse asset class non sono mai esistiti nei mercati finanziari, ma solo in scadenti libri di pseudo finanza. La suddivisione dell’universo investibile nelle asset class utilizzate presuppone un sistema economico e politico che era in essere nei decenni passati, ma non è più attuale. Il peso degli Stati Uniti negli indici globali, ed indirettamente nei portafogli, non trova giustificazione in nessun parametro che si possa prendere in esame (dimensione dell’economia reale, crescita attesa, popolazione, numero di brevetti, ecc.). La liquidità viene vista unicamente come un mancato guadagno per l’intermediario e non come un’asset class da usare in maniera tattica. Questo, tra l’altro, costituisce un elemento emblematico di come il conflitto di interesse tra banca e cliente sia ancora presente e di come gli istituti di credito siano percepiti in maniera così negativa dai clienti da non riuscire ad ottenere una trasparente remunerazione per l’attività svolta. Ragionare per asset class ed assimilare lo stesso livello di rischio e rendimento atteso di una strategia value con una growth è chiaramente un errore, così come equiparare il settore real estate con quello agriculture, solo per citare due esempi. L’assenza di ricerca sopra esposta non permette alle banche di valutare rischi ed opportunità delle generiche asset class, né tantomeno delle strategie di investimento, di specifiche aree geografiche e settori, né dei singoli strumenti e prodotti finanziari.

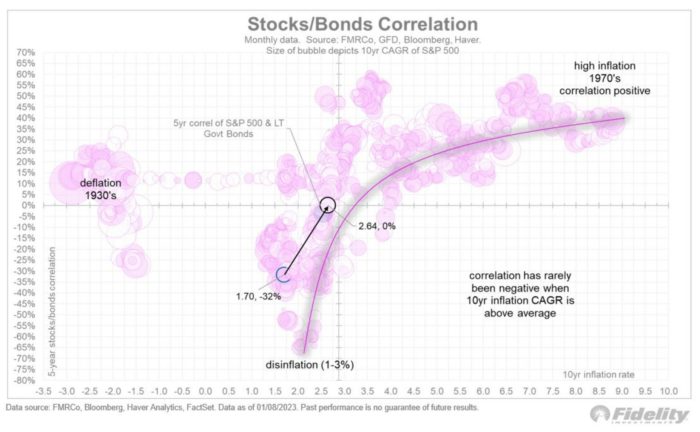

Grafico 2

Rischi calcolati sulla base dei dati passati non sui rendimenti attesi

I modelli di gestione del rischio si basano sull’idea tradizionale delle classi di attività (rischio, correlazione, ecc.) e utilizzano i rendimenti passati per identificare i rendimenti attesi e la volatilità. Per i risk managers, acquistare sui massimi e vendere sui minimi è meno rischioso che acquistare sui minimi e vendere sui massimi. Ci sono diverse evidenze paradossali sui limiti dei modelli impiegati e sulle loro previsioni, ma niente sembra destinato a cambiare. Solo per citare uno degli ultimi esempi in merito all’assurdità dei modelli che costituiscono le fondamenta della gestione degli investimenti, nel 2022 l’Etf MSCI Russia ($ERUS) è sceso del 33%, un evento 16-sigma. Ipotizzando una distribuzione normale, questo non sarebbe dovuto accadere nemmeno una volta nella storia dell’universo. Come spiegato da Michael J. Mauboussin, nella nostra società ci si concentra troppo sul risultato e poco sulla correttezza del modo di procedere. A blackjack si vince la partita se la mano raggiunge il numero più vicino a 21 senza superarlo. Se giocando a blackjack il banco ci desse un 17, quale sarebbe la cosa giusta da fare? In linea teorica sopra il 17 è bene non fare nulla, sotto è preferibile avere una nuova carta, ma qualora con un punteggio pari o superiore a 17 si fosse chiesta una nuova carta e si avesse avuto fortuna si sarebbe ottenuto un esito molto positivo, attraverso una strategia sbagliata. Quindi selezionare un giocatore che ha ottenuto 21, solo analizzando i risultati e non la strategia utilizzata, sarebbe la scelta sbagliata, così come scegliere un gestore o uno strumento finanziario osservando solo la performance passata.

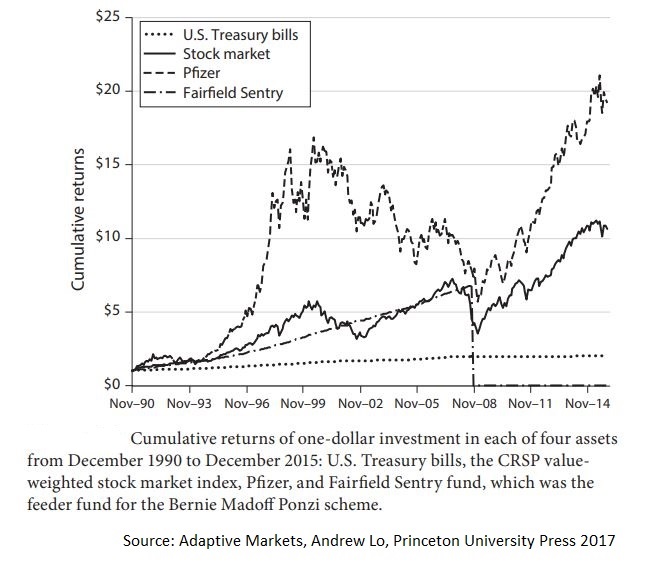

Grafico 3

Assenza di selezione e monitoraggio dei prodotti offerti

Il private markets si tende ad evitarlo a prescindere dalle opportunità presenti. Richiederebbe infatti un elevato livello di analisi, ed a fronte delle size spesso ridotte, porterebbe la banca ad aver permesso l’accesso, se non proprio suggerito, ad investimenti in strumenti non acquistabili dai competitors, con chiari danni reputazioni in caso di rendimenti insoddisfacenti. Fondi o altre soluzioni di private debt sono rarissimi. I pochi fondi di private equity disponibili, unicamente di rinomati gestori internazionali, hanno un focus sulla tecnologia statunitense in maniera generalistica. La gamma offerta di comparti Ucits consente un’esposizione ad una ridotta classe di attività e strategie di investimento, nonostante a catalogo nelle principali banche spesso vi siano migliaia di fondi, ma molto simili tra loro. Sono a volte del tutto assenti, o disponibili con pochissimi fondi, diverse categorie quali government debt con scadenze oltre i 10 anni, frontier market debt, Africa equity, central Asia equity, event driven, global macro, long/short debt, long/short equity per specifiche aree geografiche che non siano gli Stati Uniti. La costruzione della gamma fondi delle banche non era orientata ad avere prodotti di qualità ed una elevata copertura di aree geografiche, settori e strategie d’investimento, ma guidata da ragioni commerciali. Come leva nei confronti dei clienti e per il reclutamento di private bankers e financial advisors si è enfatizzato l’ampio catalogo di prodotti disponibili. Inoltre, le case di gestione partecipano attivamente alla promozione di eventi ed attività degli intermediari. Questo, in aggiunta ad un maggiore livello di retrocessioni concesso dai grandi gruppi ed all’efficientamento delle operations, spiega in parte il ridotto numero di boutique presenti nel catalogo in collocamento diretto delle banche europee. Il monitoraggio dei fondi collocati non viene eseguito né su base qualitativa né quantitativa, ma solo basandosi sui rendimenti passati. Un esempio lampante è quanto accaduto con H20, multata di recente dall’autorità francese. Per capire quanto stava accadendo sarebbe bastato avere a disposizione la costituzione dei portafogli dei fondi, cosa che H20 non concedeva, a differenza di quanto i fund manager siano soliti fare, talvolta direttamente sul proprio sito internet o comunque nei confronti dei collocatori ed investitori istituzionali. Questo dimostra che per anni le banche hanno messo a disposizione, anche se non suggerito, i fondi H20, senza sapere in maniera esaustiva cosa collocavano ed i rischi che la clientela stava correndo, in quanto per l’intermediario il rischio dei fondi H20 era presumibile dal rendimento passato registrato e non dalle posizioni realmente detenute dai fondi. Formalmente e legalmente quello degli istituti è stato un comportamento pienamente corretto, ed infatti non ha portato nessuna banca ad essere sanzionata. Del resto si trattava di fondi autorizzati per il retail in quasi tutto il vecchio continente e soggetti a numerosi controlli, ma le autorità di vigilanza in Europa, non solo per la vicenda H20, mostrano qualche limite. E’ senza dubbio emblematico come le autorità, in nessun paese europeo, avessero rilevato a priori un rischio, anche solo ipotetico, in merito a fondi che non rispettavano la relativa normativa per diversi aspetti. La problematica H2O, gestore con buone competenze che probabilmente non trovano massima espressione nel contesto Ucits, non ha nessun legame con lo scandalo Madoff, ma conferma ulteriormente come sia sbagliato selezionare gli investimenti solo sulla base dei risultati passati, nonostante l’orientamento favorevole in merito del regolatore europeo.

Grafico 4

Banche vs regolamentazione

Il regolatore europeo, al pari di quelli nazionali, ha puntato a svuotare gli istituti di credito delle competenze in ambito investimenti in precedenza detenute, imponendo al contrario il pieno rispetto di complesse procedure formali che non colgono l’essenza dei mercati finanziari e le esigenze degli investitori. La clientela, anche per questo motivo, ha poco beneficiato del periodo di maggiori rialzi della storia dei mercati e nel 2022 si è trovata esposta ad una correzione dell’azionario e dell’obbligazionario ampiamente annunciata. Personalmente nutro il dubbio che, a fronte di perdite subite o mancati guadagni, un investitore sia soddisfatto del rispetto formale che le banche hanno sempre tenuto nei suoi confronti nel corso degli anni. Inoltre, il costante allontanamento, indotto anche dal regolatore, del settore finanziario dall’economia reale, penalizza la società nel suo complesso, riducendo la crescita e l’innovazione.