“Il Rize Education Tech and Digital Learning UCITS ETF (LERN) è il primo ETF europeo sulla tecnologia dell’istruzione e si propone di investire in società “EdTech” che stanno ridefinendo il modo in cui l’istruzione è accessibile, finanziata e consumata in tutto il mondo per ottenere risultati positivi per l’individuo e la società”. A farlo notare è Rahul Bhushan, co-fondatore di Rize ETF, che di seguito spiega i perchè questo strumento è potenzialmente interessante per diversificare i portafogli.

La tecnologia ha il potenziale per affrontare le principali sfide del settore dell’istruzione. Dalla promozione dell’accessibilità e dell’inclusione al potenziamento delle istituzioni e degli insegnanti, le tecnologie digitali per l’apprendimento possono contribuire a elevare il settore dell’istruzione nel XXI secolo. In un’epoca di automazione senza precedenti, la riqualificazione e l’aggiornamento della forza lavoro non sono mai stati così vitali e le tecnologie avanzate come la gamification, la realtà virtuale e aumentata e l’apprendimento adattivo consentono di adattare l’istruzione alle esigenze delle persone nel corso del loro ciclo di vita.

Cina e doppia riduzione

Le famiglie cinesi spendono più del 50% del loro budget totale per le spese educative e gli studenti lottano con l’istruzione K-12, notoriamente intensiva. Con l’obiettivo di ridurre lo stress degli studenti e il costo dell’istruzione, la politica cinese di doppia riduzione del 2021 avrebbe tentato di alleggerire il peso dei compiti e delle ripetizioni dopo la scuola. In realtà, però, la politica ha avuto più successo nel paralizzare il settore privato delle ripetizioni, mentre la vita quotidiana degli studenti non è cambiata in modo sostanziale: in sostanza, ha messo fuori gioco il settore K6 e K12 in Cina (TCG, 2021, HolonIQ 2022).

Di conseguenza, molti nomi hanno dovuto reinventare il proprio DNA. Prendiamo ad esempio New Oriental o Koolearn Technology, i capostipiti del settore EdTech in Cina, che ora si concentrano su corsi di danza e disegno, piattaforme di e-commerce o livestreaming (MarketWatch 2021, Yahoo Finance 2022). Questo cambiamento di orientamento li mette fuori gioco per un tema d’investimento che mira a massimizzare l’esposizione a nomi pureplay nel mondo della tecnologia dell’istruzione (EdTech).

Pertanto, anche se molti associano ancora l’EdTech al giro di vite normativo del 2021 in Cina, è ora di passare oltre, poiché l’obiettivo dell’indice rimane quello di fornire agli investitori un’esposizione pura al tema della tecnologia dell’istruzione e dell’apprendimento digitale – la Cina non fa più parte dell’evoluzione di questo tema.

Cosa porta il tema EdTech?

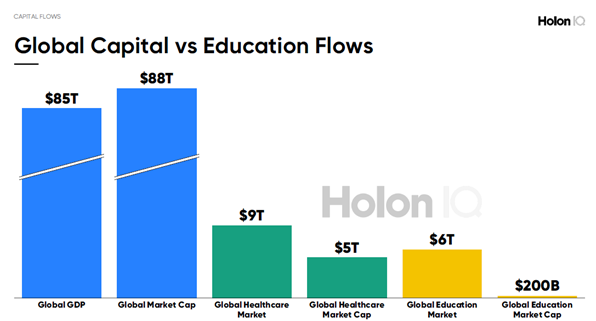

STATO ATTUALE DEI FINANZIAMENTI – L’istruzione come settore è affamata di capitale (privato)

- Le prime due barre blu del grafico sottostante mostrano il PIL globale presentato insieme alla capitalizzazione di mercato globale di tutti i titoli azionari quotati. Il verde rappresenta il mercato globale della sanità e il giallo il mercato globale dell’istruzione.

- Se si considera il mercato globale della sanità – pari a circa il 10% del PIL mondiale o a 9.000 miliardi di dollari – la corrispondente capitalizzazione di mercato di tutte le società sanitarie quotate in borsa ammonta a 5.000 miliardi di dollari di capitalizzazione di mercato per circa 6.000 società. In altre parole, la spesa sanitaria globale è superiore di 4.000 miliardi di dollari rispetto al capitale di mercato.

- Per quanto riguarda l’istruzione globale, il divario è molto più ampio. Il mercato rappresenta circa il 7% del PIL globale o 6.000 miliardi di dollari di spesa da parte di governi, aziende e individui in tutto il mondo. Tuttavia, a differenza dell’assistenza sanitaria, il mercato globale dell’istruzione supera la sua capitalizzazione di mercato di soli 200 miliardi di dollari, suddivisi in circa 300 aziende, molte delle quali ancora di piccole e medie dimensioni, ma che ora stanno iniziando a crescere come gruppo.

- La “Big Picture” è che oggi il settore dell’istruzione sia completamente vincolato ai finanziamenti del settore pubblico, ma stia iniziando a sfruttare i mercati pubblico-privati. L’EdTech sta guidando questo processo, poiché gli investitori privati (soprattutto) comprendono le dinamiche del settore tecnologico e vedono le opportunità di digitalizzare anche l’apprendimento.

POPOLAZIONE – Aumento della popolazione globale e della partecipazione all’istruzione. Tra oggi e il 2050 avremo 2 miliardi di studenti in più: il numero totale è destinato ad aumentare da 7,8 miliardi nel 2020 a 9,4 miliardi entro il 2050. Il modo in cui questo dato viene solitamente considerato è quello del livello di istruzione più alto, come nel grafico sottostante:

- In blu e in verde, rispettivamente, possiamo notare un massiccio aumento della popolazione il cui livello di istruzione più elevato è una qualifica post-secondaria e secondaria.

- In arancione, la riduzione della scuola primaria è in realtà una buona notizia, perché significa che meno studenti si fermano alle qualifiche primarie e proseguono verso la secondaria, e queste sono ovviamente le economie emergenti in tutto il mondo.

- In rosso, possiamo anche vedere che meno persone nel mondo non ricevono alcuna istruzione.

PANORAMICA DEI SOTTOSETTORI

Suddividendo la spesa in sottosettori (HolonIQ Research, agosto 2022):

- Pre K (età 0-6 anni) / 338 miliardi di dollari (2019) / CAGR: 2,3% – Si tratta dell’istruzione fornita fino al momento in cui i bambini iniziano la scuola primaria formale, che rappresenta poco più di 300 miliardi di dollari di spesa. Il CAGR è basso in quanto si tratta di settori maturi, trainati da un’ampia popolazione e che rappresentano una parte significativa del PIL globale.

- K12 (età 11-18 anni) / 3,2T$ (2019) / CAGR: 4,2% – Si tratta dell’istruzione fornita ai bambini tra i 5 e i 18 anni (istruzione primaria e secondaria). È la fetta di spesa più grande. La crescita più rapida è guidata principalmente dalla popolazione, ma anche dalla partecipazione. Stiamo assistendo al fatto che, in più parti del mondo, un maggior numero di bambini ha accesso alla scuola, in particolare le bambine, che sono il principale motore della partecipazione a

- K12.Istruzione post-secondaria (superiore) / 2,2T$ (2019) / CAGR: 1,2% – Si tratta dell’istruzione per laureati e post-laureati, il secondo mercato più grande.

- Forza lavoro / 396 miliardi di dollari (2019) / CAGR: 3,9% – Si tratta dell’apprendimento erogato sul posto di lavoro, come la formazione alla leadership e lo sviluppo manageriale – I datori di lavoro investono essenzialmente nella formazione formale e nella produttività dei propri dipendenti.

Perché all’EdTech questo ETF?

Partnership di ricerca con la principale società di intelligence del mercato dell’istruzione: Rize ETF collabora con HolonIQ per progettare la prima classificazione di investimento pubblico al mondo per l’Education Tech & Digital Learning.

- Approccio non vincolato – Esposizione globale ex-Cina: La composizione di LERN trascende le classiche classificazioni settoriali, dimensionali e geografiche per seguire un megatrend globale.

- La purezza dei ricavi ha schermato l’esposizione al tema EdTech – non a Broad Tech: Qualsiasi titolo che abbia meno del 20% di ricavi da uno qualsiasi dei nostri sottosettori sarà escluso dal nostro indice. Ponderazione dei ricavi per aumentare la purezza del tema – per garantire la massima ponderazione dei titoli che sono posizionati in modo da trarre il massimo beneficio da una maggiore adozione del tema. La purezza dei ricavi dell’ETF è del 71,5%.

- Il raggiungimento dell’Obiettivo di Sviluppo Sostenibile 4 (SDG4) – “Garantire un’istruzione di qualità inclusiva ed equa e promuovere opportunità di apprendimento permanente per tutti” – potrebbe essere il più importante degli obiettivi, in quanto fornisce una base di capitale umano in grado di realizzare tutti gli SDG.

Perché considerare l’investimento in EdTech ora?

Il dopo Cina e lo stato attuale dei finanziamenti – Come abbiamo detto nella sezione dedicata al tema, con il divieto di insegnamento privato in Cina ormai alle spalle, il mondo dell’EdTech si è evoluto. L’annullamento di un intero sottosettore dell’EdTech cinese (il tutoraggio privato), che non consente più di generare ricavi dalle lezioni private, ha modificato il panorama dell’EdTech. Tuttavia, possiamo vedere nel grafico sottostante l’evoluzione del capitale di rischio, che è stato in piena espansione in Cina fino al 2021, ma è completamente crollato nel 2022 – nel frattempo, abbiamo assistito a una ripresa dell’attività altrove, con l’India in aumento e il resto del mondo.

Popolazione – Attualmente i nostri sistemi educativi non sono in grado di soddisfare le attuali richieste di capacità, per non parlare dell’aggiunta di altri 2 miliardi di studenti nei prossimi 30 anni. Con la prevista crescita della popolazione e l’aumento della loro partecipazione al mercato globale dell’istruzione nei prossimi decenni, riteniamo che le aziende EdTech globali siano ben posizionate per beneficiare dell’aumento dei flussi di capitale così urgentemente necessari.

Approccio non vincolato – Esposizione globale ex-Cina: La composizione di LERN trascende le classiche classificazioni settoriali, dimensionali e geografiche per seguire un megatrend globale.

La purezza dei ricavi ha schermato l’esposizione al tema EdTech – non a Broad Tech: Qualsiasi titolo che abbia meno del 20% di ricavi da uno qualsiasi dei nostri sottosettori sarà escluso dal nostro indice. Ponderazione dei ricavi per aumentare la purezza del tema – per garantire la massima ponderazione dei titoli che sono posizionati in modo da trarre il massimo beneficio da una maggiore adozione del tema. La purezza dei ricavi dell’ETF è del 71,5%.

Il raggiungimento dell’Obiettivo di Sviluppo Sostenibile 4 (SDG4) – “Garantire un’istruzione di qualità inclusiva ed equa e promuovere opportunità di apprendimento permanente per tutti” – potrebbe essere il più importante degli obiettivi, in quanto fornisce una base di capitale umano in grado di realizzare tutti gli SDG.