A cura di Jamie Stuttard, co-responsabile del team Global Macro di Robeco

Dopo i nove episodi di rialzo dei tassi dal 2015, settimana scorsa la banca centrale USA ha infine operato un taglio nella misura di 25 punti base come “assicurazione” contro il rallentamento dell’economia globale. Una riduzione dei tassi solitamente produce una spinta nel breve termine, simile a un picco glicemico (sugar-rush) che si ha dopo aver bevuto una bevanda zuccherata. Come avviene con il picco glicemico, la storia suggerisce che l’effetto potrebbe avere vita breve. Nel 2001 e nel 2007, gli spread del credito sono bruscamente aumentati prima delle riduzioni dei tassi implementate dalla Fed in vista delle recessioni. Dopo la prima riduzione dei tassi da parte della Fed, gli spread del credito sono diminuiti per tre-sei settimane in entrambi i periodi, mentre gli indici azionari USA toccavano nuovi massimi storici, offrendo un breve margine di tempo per vendere in rialzo, prima che gli spread riprendessero il loro percorso ciclico.

Terminato il rally “glicemico”, gli spread del credito sono aumentati nel lungo termine in quasi tutti i periodi in cui la Fed ha ridotto i tassi. Si ricordano pochissime eccezioni, come nel 1995. Quindi, l’importante è distinguere tra un “orizzonte di trading”, generalmente della durata di 3-6 settimane, e un “orizzonte d’investimento” che dura attorno a 2-4 trimestri. Di seguito l’analisi della performance giornaliera prima e dopo la prima riduzione dei tassi della Fed in ciascun ciclo negli ultimi 23 anni, durante i quali la Fed ha avviato solamente tre episodi di allentamento monetario (1998, 2001 e 2007). Se andiamo ancora più indietro nel tempo e osserviamo un periodo di tre decenni, la Fed ha iniziato a ridurre i tassi in cinque occasioni: giugno 1989, luglio 1995, settembre 1998, gennaio 2001 e settembre 2007.

Sono stati analizzati i livelli degli spread americani 5, 22 e 64 giorni prima e dopo il giorno del primo intervento della Fed (T+0). Questi intervalli corrispondono approssimativamente a una settimana, un mese e tre mesi prima e dopo T+0. L’idea è quella di studiare la reazione di breve periodo dei mercati alla prima riduzione dei tassi della Fed, osservando anche i rendimenti dei Treasury USA a 2 anni. Quindi, quanto sono diminuiti i rendimenti a 2 anni rispetto ai picchi del primo taglio? La scoperta più sorprendente è che il calo dei rendimenti dei Treasury biennali USA accelera sia con l’approssimarsi del primo taglio dei tassi sia dopo.

Rendimenti dei Treasury USA a due anni (%) prima e dopo il primo taglio

In ciascuno degli ultimi cinque cicli in cui la Fed ha ridotto i tassi, i rendimenti dei Treasury biennali sono diminuiti di almeno 100 punti base nei tre mesi precedenti il primo taglio. In media, i rendimenti biennali sono diminuiti di 156 punti base dai massimi raggiunti prima del primo taglio della Fed fino al T+0, il giorno del taglio stesso. Nel 2019, i Treasury USA a 2 anni sono diminuiti di 64 punti base negli ultimi tre mesi. Tuttavia, essi risultano in diminuzione di 112 punti base rispetto al picco del 2,96% toccato nel novembre 2018.

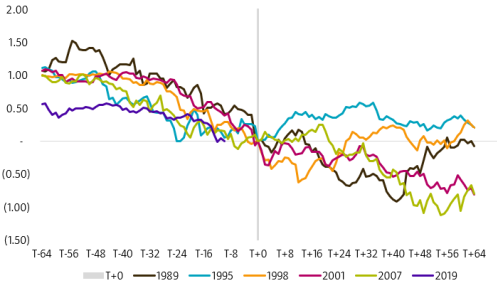

Abbiamo parlato dei Treasury. Cosa è accaduto al credito prima e dopo il taglio dei tassi? Abbiamo fatto riferimento al credito BBB, perché riteniamo che rappresenti il parametro più corretto per misurare la qualità del credito nel tempo. Nel periodo precedente la prima riduzione dei tassi, vediamo che gli spread del credito sono nettamente aumentati nel trimestre precedente il T+0 nel 2001, 2007 e 1998. Il 1998 è l’anno in cui l’aumento è stato più marcato.

Naturalmente c’è un motivo per tutto questo. L’“assicurazione” sottoscritta dalla Fed è arrivata dopo che l’incendio LTCM/Russia era già scoppiato. Normalmente quando sottoscrivi una polizza assicurativa, dovresti farlo prima che accada l’evento negativo.

Performance dell’OAS BBB USD prima e dopo il primo taglio

Nonostante ciò nel 2019, negli ultimi tre mesi il mercato si è mosso pochissimo. Se la storia si ripete (più che ripetere si somiglia, e comunque il campione analizzato è molto piccolo, ma comunque…), potrebbe suggerire che la riduzione dei tassi da parte della Fed non è ancora all’ordine del giorno (non vi è ancora un recente campanello di allarme dai mercati del credito o il campanello di allarme è stato nel 2018) e gli spread del credito stanno per aumentare nettamente. I precursori storici mostrano tre diversi percorsi, con gli spread che inizialmente:

- Sono aumentati nel 1998 prima di ritornare ai livelli precedenti, e non si è verificata alcuna recessione

- Tra il 2001 e 2002, sono diminuiti per circa sei settimane, prima di riprendere ad aumentare su un orizzonte d’investimento più strategico

- Sono nuovamente diminuiti nel 2007 per un mese. Il rimbalzo è infatti durato così poco (il minimo è stato raggiunto dopo quattro settimane durante la fase di massimi storici delle azioni USA). Sappiamo tutti cosa è successo dopo.

Quindi, con l’eccezione del 1998, gli spread sono effettivamente diminuiti subito dopo la prima riduzione del ciclo – per 3-6 settimane – per poi riprendere il loro percorso ciclico dettato dal PIL. Negli Stati Uniti, osserviamo lo stesso schema per i titoli americani IG e HY. Sembra confermata la teoria del “picco glicemico”. Oggi non vi è alcun panico sui mercati simile al 1998 (non ci sono timori che i broker di Wall Street falliscano per un’insolvenza sui titoli sovrani di un paese del G8, o per il fallimento dell’hedge fund più iconico del mondo). Al contrario, appare piuttosto diffusa la convinzione che le banche centrali siano dedite a tutelare i mercati e che una riduzione dei tassi d’interesse andrebbe trattata come una occasione per introdurre posizioni di rischio. Preferiamo andare in controtendenza e, se vediamo che un rimbalzo da “picco glicemico” sta durando troppo, preferiamo ridurre il rischio quando ancora è presente la domanda.