A cura di Ben Lord, gestore del fondo M&G (Lux) Global Corporate Bond Fund

Essendo nell’anno del 325° anniversario dalla fondazione della Banca d’Inghilterra, nonché il mese di una delle più importanti decisioni della Banca dal 2008, settembre è un’ottima occasione per riguardare alla storia della BoE e riflettere sul suo futuro. Fondata nel 1694 come banca privata del governo, la BoE ha ottenuto nel 1998 l’indipendenza dal governo nella definizione della politica monetaria. Ora che il Regno Unito deve forse affrontare la più grande incertezza politica di una generazione, vale la pena di chiedersi: in che misura questa indipendenza continuerà?

Abbiamo già visto l’effetto dei leader populisti su banche centrali che sono chiaramente indipendenti. Il caso più ovvio è quello degli Stati Uniti, ma ci sono altri esempi di banche centrali che devono affrontare pressioni politiche volte a far mantenere una politica monetaria favorevole, a partire dal licenziamento da parte del presidente turco Erdogan dell’allora governatore della banca centrale, fino alla reazione della BCE alla crescita in Europa costantemente bassa. Anche se Trump non controlla direttamente la Fed, sicuramente controlla il mercato, il che a sua volta ha forzato la mano alla banca centrale e ha portato al taglio dei tassi da parte della Fed con l’economia in espansione. E con sempre più “dolci monetari” da scegliere nel barattolo, quale politico potrebbe resistere al saccheggio della dispensa dando alla propria economia un picco glicemico fatto di tagli dei tassi, QE e prestiti?

La pressione sulla Fed può solo aumentare con l’avvicinarsi delle elezioni del 2020: se il presidente Trump riuscirà a orchestrare ulteriori tagli, e poi a far impennare i mercati con un accordo commerciale e promesse di tagli fiscali appena in tempo per le elezioni, potremmo cominciare a concordare sul fatto che egli è – secondo le sue parole – “un genio molto stabile”.

Per ora il Regno Unito sembra essere sfuggito alla disinflazione globale che è iniziata in Giappone ed è ora visibile in Europa. Questo si adatta alla linea della BoE, che prevede di aumentare i tassi, indipendentemente dall’esito del Brexit. Mark Carney ha persino avvertito gli investitori che stanno sottovalutando quanto i tassi di interesse potrebbero aumentare. Il mercato gli crede? Non è certamente il nostro scenario base: la strategia di una retorica aggressiva per preparare il mercato agli aumenti dei tassi non ha evidentemente funzionato per Jerome Powell. Se il Regno Unito dovesse effettivamente lasciare l’Unione Europea il 31 ottobre senza un accordo, è probabile che la crescita del Paese ne risentirà. E se l’obiettivo della BoE è la stabilità finanziaria, sarebbe difficile giustificare un mantenimento dei tassi correnti, figuriamoci un aumento. Finora le previsioni della BoE si basano sull’ipotesi di una Brexit ordinata, ma non hanno apportato alcuna modifica pubblica a questo aspetto alla luce della crescente probabilità di una hard brexit.

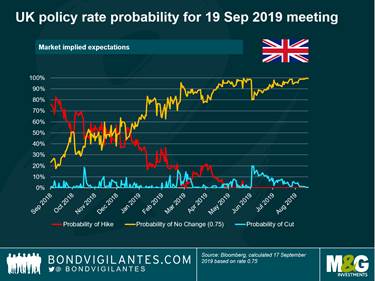

Alcuni investitori sostengono che una sterlina più bassa (inevitabile nel caso di una Brexit “no deal” e inoltre probabile qualora la BoE avviasse il quantitative easing) comporterebbe una notevole importazione di inflazione dovuta all’aumento della domanda di esportazioni. Ciò giustificherebbe una risposta politica aggressiva. In questo caso, tuttavia, si potrebbe tracciare un parallelo diretto con quanto visto quest’anno negli Stati Uniti. I dati degli Stati Uniti (salari forti, bassa disoccupazione, consumi solidi) possono ben giustificare un proseguimento del ciclo di rialzi, ma con un mercato nervoso che è stato placato dalla promessa di un allentamento monetario, un aumento dei tassi aiuterebbe davvero la stabilità economica? Evidentemente la Fed si è posta questa domanda e la risposta è stata negativa. A differenza degli Stati Uniti, i tagli dei tassi non sono stati finora scontati dal mercato britannico: attualmente, la probabilità implicita che alla prossima riunione del MPC non ci sia nessun cambiamento è vicina al 100%, mentre negli Stati Uniti la probabilità implicita di un altro taglio nella riunione del FOMC di settembre è vicina al 100%. Ma nel caso di una Brexit “no deal” tra un mese, le aspettative del mercato per il futuro potrebbero essere molto diverse.