- Cosa è successo al mercato High Yield nell’ultimo mese?

Abbiamo visto ritorni negativi del -12,7% nel mercato High Yield globale. Dopo un febbraio debole, ciò ha portato i ritorni del primo trimestre a -13,7%. Per contestualizzare tale dato, questi sono stati il secondo mese e secondo trimestre peggiori dal 1998 ad oggi. Solo nel mese di ottobre 2008 e nel quarto trimestre del 2008 si è registrato un calo peggiore per il mercato.

- La situazione può peggiorare?

Sì, ma probabilmente non così tanto. Nel lungo periodo, gli spread sono stati più ampi (raggiungendo oltre 2.000 punti base dopo il fallimento di Lehman Brothers), e attualmente si aggirano a poco meno di 1.000 punti base. È difficile individuare il punto più basso di questo particolare ciclo di mercato. Potrebbe essere stato qualche giorno fa, potrebbe essere tra qualche mese, ma quello che mi dà speranza e conforto sul fatto che la situazione potrebbe non peggiorare molto è che:

- La risposta di policy a cui abbiamo assistito è stata rapida e incisiva sia in termini di sostegno ai mercati che di sostegno fiscale diretto alle aziende e ai privati. Ricordate che l’ultima volta che gli spread sono arrivati a oltre 2000 è stato prima che gli Stati Uniti approvassero la direttiva sul Programma di alleggerimento degli asset in difficoltà (Troubled Asset Relief Program).

- La crisi dovuta al coronavirus ha una causa ben precisa e quindi dovrebbe avere una fine certa: una volta che i tassi di contagio si abbasseranno notevolmente e la vita tornerà a una parvenza di normalità, il mondo andrà avanti. Certo, gli impatti economici saranno duraturi, ma non per sempre e, vista l’azione dei policymaker, non credo che si tratti di una crisi esistenziale per i mercati dell’alto rendimento.

- Ci saranno altri default?

Sicuramente. I tassi globali di default si attestavano fra lo 0 e il 5% per l’alto rendimento, prima di entrare nell’attuale scenario. Non c’è dubbio che vedremo più aziende ristrutturare i loro debiti e, in alcuni casi, fallire del tutto e andare in liquidazione. Vorrei fare due osservazioni in merito:

- Ci sarà un’enorme dispersione di default tra i vari settori. Senza alcun dubbio vedremo un notevole e sostanziale aumento di fallimenti nel settore energetico, date le recenti azioni dell’OPEC e il conseguente crollo del prezzo del petrolio. Infatti, pochi giorni fa un’emittente high yield, la Whiting Petroleum, ha chiesto la protezione fallimentare ai sensi del Chapter 11. Le obbligazioni della società sono scambiate al 5% del valore nominale, il che implica una perdita per gli obbligazionisti di circa il 95%. Vedremo ulteriori situazioni come questa e in effetti il mercato ha già iniziato a scontarlo. Altri settori che sembrano particolarmente vulnerabili sono i trasporti, la vendita al dettaglio di prodotti non alimentari, l’industria automobilistica, le industrie di base e i consumi ciclici.

D’altra parte, il retail di generi alimentari, le imprese di imballaggio, le aziende tech, media e telecomunicazioni, gli operatori farmaceutici e sanitari (che sono tutte parti importanti del mercato High Yield) vedranno un impatto relativamente limitato sulle loro attività o, di fatto, una ripresa.

- I default non sempre significano distruzione permanente del capitale. Un’azienda può essere inadempiente sul suo debito nel breve termine, ma se i titolari di obbligazioni ricevono equity e l’azienda è comunque redditizia nel lungo termine, allora cavalcare una ristrutturazione in questa situazione può spesso essere la strategia ottimale per recuperare le perdite. Questo è il momento in cui le competenze in materia di debito in sofferenza contano davvero.

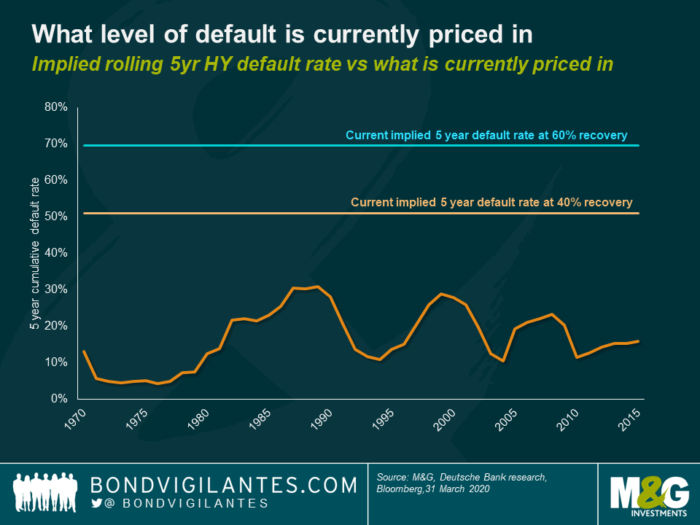

- Quindi i fallimenti aumenteranno, ma cosa è stato scontato in termini di tassi di default?

Molte delle brutte notizie sono prezzate nell’ambito degli spread, e anche di più. I tassi di default complessivi a cinque anni di poco più del 50% sono ora prezzati sul mercato (supponendo un recupero del 40%). Per gli investitori che si concentrano sul debito senior garantito (ad esempio, prestiti senior e FRNS), il tasso di default implicito negli spread è ancora più pessimista e sfiora il 70% su cinque anni (ipotizzando un recupero del 60%). Storicamente, il picco dei tassi di default a cinque anni è stato del 31%. Direi che il mercato sta già prezzando uno scenario molto estremo e doloroso per i default. Naturalmente ci saranno perdite per gli obbligazionisti, ma faccio fatica a vedere perdite di questa portata. Di conseguenza, penso che le valutazioni dell’high yield attualmente siano poco costose.

- Qual è il potenziale vantaggio per gli investitori?

Nel breve termine, non posso rispondere. Il mercato è ancora molto volatile e abbastanza illiquido. Potremmo vedere più perdite a breve termine che guadagni. Tuttavia, nel medio-lungo termine (ad esempio, un orizzonte temporale di circa due anni), i potenziali rendimenti potrebbero essere significativi. Negli ultimi 20 anni, questo ha sempre generato un rendimento positivo, e infatti negli ultimi sei cali di questo tipo i rendimenti sono stati superiori al 20% nei due anni successivi. Ciò non è inconcepibile in questo momento. Se per esempio il mercato ha uno spread di 1000 punti base, e in due anni si normalizzasse a circa 400 punti base (un livello coerente con la storia più recente), con una duration dello spread di quattro anni si avrebbe un capital gain potenziale del 24%. Quindi, tutto sommato, certamente non mancano i rischi, la volatilità e i default, ma con un alto potenziale di ricompensa.