Vi proponiamo di seguito un contributo a uso dei consulenti sulle differenti performance degli stili di investimenti growth e value in base ai dati provenienti dal mercato americano. L’analisi è di Alger, società di gestione partner di La Française e gli autori sono Daniel C. Chung, CFA Chief Executive Officer Chief Investment Officer, Portfolio Manager e Brad Neuman, CFA Senior Vice President, Director of Market Strategy.

Spesso gli investitori combinano titoli value e growth con altri asset, come le obbligazioni o il real estate, per cercare di mitigare il rischio e migliorare il profilo di rendimento dei loro portafogli. Poiché le performance di diversi tipi di asset o stili d’investimento possono non essere correlati, l’impatto su un portafoglio da parte di alcuni titoli il cui valore è in calo può essere compensato dai guadagni generati da altri titoli. Riteniamo che una diversificazione prudente sia importante, ma sulla base dei risultati degli ultimi 10 anni o più, riteniamo che si debba rivalutare il ruolo delle azioni value per poter migliorare il profilo di rischio-rendimento di un portafoglio.

Questo tema è particolarmente di attualità poiché gli investitori hanno effettuato investimenti significativi nei titoli value. Dei circa $9.300 miliardi di fondi azionari e di ETF in Borsa, secondo i dati di Morningstar appena $2.900 miliardi sono allocati in azioni puramente growth, mentre il resto degli asset è allocato in portafogli value o misti.

In realtà questa concentrazione sugli investimenti value ha portato a rendimenti deludenti. Nell’ultimo decennio, diversificare nell’ambito delle azioni value ha ottenuto risultati contrari a quelli scopo della della diversificazione – cioè un portafoglio con rendimenti assoluti più bassi e al tempo stesso un profilo rischio-rendimento meno attraente. In questi 10 anni le azioni value hanno sottoperformato in modo drammatico, secondo noi almeno in parte a causa di diverse debolezze della “filosofia” value. Innanzitutto, essa fa affidamento sulla metrica delle valutazioni, che sono spesso basate su modalità di calcolo superate che formano le fondamenta della definizione di “value”. In secondo luogo c’è una ragione ancora più importante, cioè quella per cui gli investimenti effettuati secondo le metriche “value” tendenzialmente non riescono ad apprezzare i driver fondamentali del business delle aziende. Le aziende value potrebbero rimanere vittime di un “cambiamento dinamico” nella nostra economia e nelle nostre industrie. Ne consegue che gli investitori che scelgono lo stile value sono spesso assai inclini a preferire aziende con modelli di business tradizionali, un management e strategie di produzione poco dinamici.

Accade così che gli investitori value finiscano per orientarsi verso aree come il retail tramite negozi fisici, aziende di pubblicità su carta stampata o televisione, società operanti nel settore dell’energia a gas o a petrolio – aziende che nel mondo reale, in cui i fondamentali di business della crescita e dell’innovazione sono più importanti della valutazione finanziaria, stanno già diventando vittime del cambiamento: i rivoluzionati e non i rivoluzionari. Noi pensiamo che questo cambiamento dinamico sia stato accelerato dal Covid, così come altri trend, e riteniamo che continuerà a danneggiare le performance dei titoli value.

I titoli value deludono

Le azioni value hanno prezzi relativamente bassi rispetto al valore dei loro asset netti, o ai valori contabili (rapporto prezzo/valore contabile) o agli utili (rapporto prezzo/utili). I media finanziari tornano con regolarità sulle ragioni di un eventuale “ritorno di fiamma” dei titoli value, che potrebbe alimentare la preferenza degli investitori per questa categoria di azioni.

Stranamente, soprattutto dopo periodi in cui lo stile di investimento value ha sottoperformato si rafforza il coro di chi ne sottolinea i meriti. Le pubblicazioni possono citare il ritorno verso la media, o la tendenza dei possibili risultati ad avvicinarsi alla media nel corso del tempo. Dal 2009 al 2011, la maggior parte degli articoli che abbiamo trovato sul tema ipotizzavano che i titoli value avrebbero sovraperformato – ad esempio un articolo dell’ottobre 2011 del Wall Street Journal intitolato “Perché il value sovraperformerà il growth” – anche se alla fine non è andata proprio così.

Il progresso economico e commerciale non è un processo di ritorno verso la media, ma assomiglia più a un’evoluzione darwiniana. I consumatori non sono “tornati alla media”, riprendendo ad utilizzare giradischi e audiocassette dopo l’invenzione del CD e dei supporti digitali; li hanno semplicemente abbandonati, anche quando hanno acquistato lo stesso contenuto in una nuova forma. Molte aziende ne sono state sconvolte.

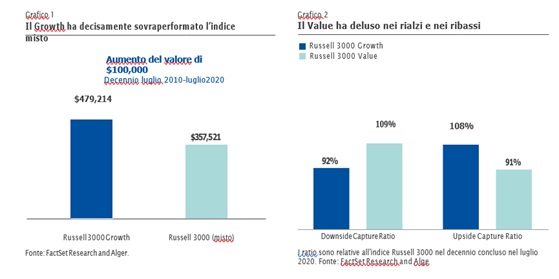

Durante il decennio conclusosi il 31 luglio 2020, i titoli value hanno generato un rendimento medio annuo di appena il 9,9% secondo i dati dell’Indice Russell 3000 Value, rispetto al rendimento, assai migliore, dell’Indice Russell 3000 Growth, che è stato del 17%. Ciò implica che un portafoglio diversificato composto da titoli value e titoli growth, come illustrato dall’Indice Russell 3000, avrebbe generato un ritorno annuo medio di appena il 13,6%. Inoltre, $100 investiti in un portafoglio misto sarebbero cresciuti a solo $357,21 in dieci anni rispetto alla somma, considerevolmente maggiore, di $479,214 che si sarebbe ricavata dall’investimento in un portafoglio growth puro (si veda il grafico 1). Nel decennio, inoltre, la leadership del growth è stata robusta fra le azioni large cap, mid cap e small cap.

Alcuni investitori potrebbero accettare questa sottoperformance in cambio di un miglior profilo rischio-rendimento, ma aggiungere titoli value ad azioni growth non ha permesso di raggiungere l’obiettivo. Piuttosto, l’aggiunta di azioni value avrebbe esposto gli investitori a un calo ancora maggiore del valore del portafoglio nelle fasi di contrazione del mercato. Il downside capture ratio, che misura semplicemente la percentuale del calo di un mercato che un portafogli cattura, spiega questo punto. Ad esempio, un rapporto superiore al 100% indica che un portafoglio è calato più del mercato. Nel decennio, secondo i dati dell’Indice Russel 3000 Growth, i titoli growth hanno avuto un downside capture ratio attraente del 92% relativo al mercato più ampio considerato dall’Indice Russell 3000. Aggiungendo titoli value a quelli growth, tuttavia, il calo di valore del portafoglio sarebbe aumentato considerabilmente e l’indice Russell 3000 Value avrebbe avuto un downside capture ratio del 109% (si veda il grafico 2).

I titoli value hanno deluso anche durante i rally di mercato, come rilevato dall’upside capture ratio, o dal totale dei guadagni di mercato catturati da un investimento. L’indice Russell 3000 Value ha avuto un upside capture ratio di appena il 91% rispetto al robusto ratio di 108% dell’indice Russell 3000 Growth.

L’incapacità delle azioni value nel migliorare il profilo rischio-rendimento di un portafoglio growth è ben illustrato anche dallo Sharpe ratio, che misura il rendimento di un investimento dopo aver considerato il tasso esente da rischio e la deviazione standard dell’investimento, o il range dei rendimenti. Alla luce del fatto che i titoli growth e value hanno deviazioni standard molto simili e i titoli growth hanno rendimenti molto migliori, l’indice Russell 3000 Growth presenta uno Sharpe ratio di 1,15 rispetto a quello dell’indice Russell 3000 Value, decisamente meno brillante, di 0,65 nel decennio. Lo Sharpe ratio che sarebbe emerso dalla combinazione dei due indici sarebbe stato di 0,94, assai meno attraente di quello del solo indice growth. I dati dimostrano che nel decennio diversificare aggiungendo titoli value a un portafoglio growth non ha portato benefici.

I cambiamenti strutturali sono una sfida per i titoli value

Le attività di quelle aziende classificate come value appartengono tipicamente ai settori ciclici, a quelli molto legati alle commodities o alle industrie più mature. Le aziende cicliche hanno potenziale per sovraperformare durante i periodi di espansione economica. Di conseguenza, alcuni investitori ritengono che questo sia un momento buono per investire nel value, mentre la nostra economia, per quanto in modo incerto ed esitante, si riprende dal collasso innescato dagli shutdown imposti dal Covid. Noi riteniamo tuttavia che il mercato sia molto più complesso. Ovviamente il team specializzato di analisti di Alger sta seguendo da vicino i titoli “di ripresa”, ma al tempo stesso rileviamo anche come la crisi abbia rafforzato e e dato ulteriore vigore ai i trend growth che già si erano dimostrati vincenti prima della pandemia e che, in molti casi, riteniamo rimarranno tali anche dopo che la crisi si esaurirà negli anni a venire.

Molte fra le nostre aziende preferite sono leader del loro settore e portatrici di cambiamento grazie agli investimenti in innovazione.

A differenza di quanto accadeva in passato, questi investimenti sono concentrati largamente sulla tecnologia e sui software necessari al business (come anche ai business altrui), piuttosto che non sugli stabilimenti o sui macchinari. Di vitale importanza è riconoscere che le pratiche contabili non valorizzano al massimo gli asset intangibili e così gli investimenti in ricerca e sviluppo (R&D), i software, i brevetti, il capitale umano, il branding e gli algoritmi sono generalmente inclusi nelle spese e non nel capitale. Ne consegue che gli utili di queste aziende potrebbero essere inferiori a quelli delle aziende che non investono in questo modo (ad esempio, un innovatore che investe molto avrà un rapporto prezzo/utili più alto). Inoltre, il valore contabile non include tutto il valore degli asset intangibili generati grazie a questi investimenti, rispetto a quello insito negli impianti e nei macchinari. Il p/b ratio (ossia, il rapporto tra la capitalizzazione di mercato di un’impresa e il patrimonio netto contabile, ndr), indicatore fondamentale utilizzato dai grandi fornitori di benchmark nella classificazione dei titoli value e growth, è a nostro avviso obsoleto. Questo problema ha acquisito importanza negli anni alla luce della crescita degli investimenti corporate negli asset intangibili. Nel 1979 gli investimenti in asset intangibili rappresentavano appena il 2% del PIL USA. Questo dato è più che raddoppiato fino a superare il 5%, mentre, nel medesimo periodo, gli investimenti negli asset tangibili sono calati dal 12% a circa l’8% del Pil (si veda il grafico 3).

Questi problemi contabili potrebbero spingere gli investitori ad allocare inavvertitamente il capitale sulla base di modelli di business, con le aziende più innovative della New Economy, o quelle aziende che utilizzano asset intangibili, che vengono classificate come growth a dispetto del valore reale che stanno creando con i propri business, mentre i titoli delle aziende della Old Economy¸ meno innovative, che utilizzano asset tangibili, potrebbero essere classificati come value. Questa pratica potrebbe continuare a rappresentare un vento in poppa incrementale per gli investimenti growth e contribuire alla sottoperformance del value.

Inoltre, la storia suggerisce che le aziende più direttamente colpite dalla crisi nono sono quelle che guidano il mercato azionario nelle eventuali riprese. Ad esempio, mentre i titoli finanziari hanno fatto registrare un breve rimbalzo dopo i minimi della Crisi finanziaria globale, il settore ha generalmente sottoperformato per diversi anni a seguire, dal calo del 2009 fino al 2015. Secondo noi i settori più colpiti dalla pandemia, come quelli value, per esempio i retailers tramite negozi, le compagnie aeree e l’hotellerie, difficilmente guideranno il mercato verso l’alto ancora per molti anni a venire. Riteniamo che la crisi da Covid stia velocizzando la trasformazione digitale intrapresa da attività economiche e consumatori e abbia accelerato il tasso di investimenti in asset intangibili, rinforzando così il trend delle performance del growth rispetto al value. Dall’e-commerce al cloud computing, dalla telemedicina ai test e alla manipolazione genetica, i trend che già avevamo osservato sono solo stati rinforzati dalla pandemia.

Mentre le teorie tradizionali suggeriscono che la diversificazione degli stili porti benefici, la realtà di un’economia in evoluzione porta a pensare che sia il momento di una revisione di questo concetto. Del resto, gli investitori potrebbero voler osservare con attenzione i dati degli ultimi 10 anni o più e costruire quindi i propri portafogli sulla base di una diversificazione rispetto al mercato di investimento piuttosto che su una diversificazione rispetto agli stili, basata su rapporti contabili e di valutazioni potenzialmente obsolete.