Il risparmio gestito europeo emerge a testa alta dalla crisi pandemica. E’ quanto emerge dall’European Asset Management report di McKinsey, che prova a far luce sui driver sottostanti alle performance dell’asset management europeo nell’ultimo anno.

Ecco le principali evidenze dello studio:

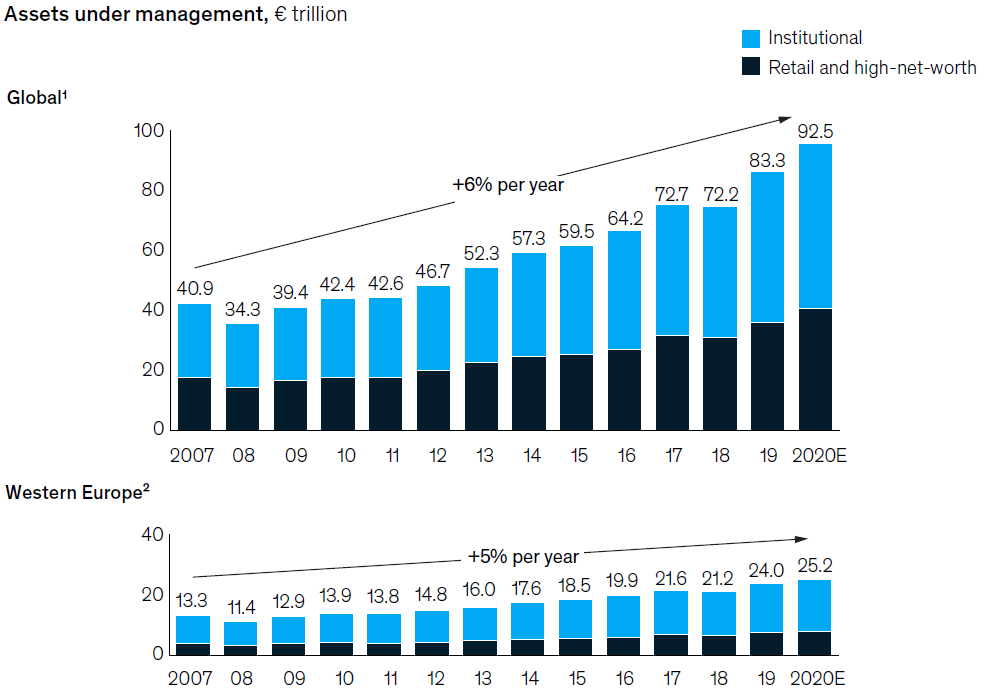

Nel 2020, gli asset under management (AUM) dell’Europa occidentale sono cresciuti del 5%, raggiungendo il record di 25.200 miliardi di euro.

Gli afflussi netti di 750 miliardi di euro in tutte le classi di attività e in tutti i segmenti hanno incrementato l’AUM del 3,2%, il terzo maggiore afflusso netto annuale degli ultimi 13 anni.

Gli utili complessivi sono aumentati di 2,2 miliardi di euro a 22,8 miliardi di euro, con venti di coda di un mercato vivace e flussi netti positivi che hanno compensato l’impatto negativo della compressione delle commissioni e degli spostamenti di asset class.

Mentre il rapporto costi-ricavi è rimasto relativamente stabile nel 2020 al 59%, i pool di costi assoluti sono aumentati per l’undicesimo anno consecutivo (+4,2% nel 2020), evidenziando quanto la redditività del settore dipenda fortemente dai mercati in crescita.

La pandemia ha accelerato cinque trend strutturali (politica monetaria, intervento del governo, focus ESG, passaggio al digitale e regionalizzazione economica) che potrebbero cambiare il panorama dell’asset management europeo. La maggior parte di questi fattori è al di fuori del controllo degli asset manager, anche se richiede consapevolezza e una reazione delle società nel gestire l’impatto sui portafogli dei loro clienti e sulle loro stesse attività.

Solo un trend è nelle mani dei gestori: la loro partecipazione al crescente ruolo della sostenibilità negli investimenti. L’industria dell’asset management ha di fronte una grande opportunità, quella di assumere un ruolo di primo piano nel plasmare un futuro sostenibile e nella lotta al cambiamento climatico.

Per servire correttamente i propri clienti e la società in generale, i gestori devono infondere considerazioni ESG nei loro investimenti e in ogni aspetto delle loro attività.