Ripudio etico del debito

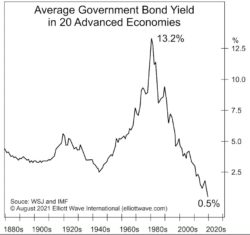

Inconsapevolezza degli investitori – Gli investitori non sono ancora del tutto consapevoli di poter registrare perdite nominali dagli investimenti nel mercato obbligazionario. Non mi riferisco a perdite in termini reali, un aspetto più facile da comprendere almeno per i risparmiatori italiani memori della lira. Inoltre è necessario sottolineare che la capacità di stimare correttamente l’inflazione, prendendo in considerazione variazioni nella qualità dei singoli beni (ad esempio è difficile paragonare i cellulari attuali con quelli in vendita 20 anni fa) ed identificando nel corso del tempo un paniere rappresentativo, risulta uno dei più grandi insuccessi della scienza economica, non meno grave comunque di continuare ad attribuire un carattere difensivo alla componente obbligazionaria, elemento cardine dei vecchi modelli di portafoglio 40/60 ancora oggi utilizzati. Tali modelli si basano su rendimenti e parametri risk adjusted passati e non attesi, ed evitano di considerare la nuova fase di politica monetaria iniziata nel 2008, fondata su interessi reali negativi, e neppure il costante sviluppo di strumenti finanziari e strategie di investimento.

I maggiori debitori sono i leader – I cicli economici sono guidati dal credito e gli imperi dal debito, ovvero dalla capacità di finanziare ingenti piani di sviluppo e ricevere, in maniera costante, grandi quantitativi di beni e materie prime a prezzi concorrenziali, tralasciando addirittura la produzione domestica nelle fasi antecedenti il declino, come accadde per l’Inghilterra alla fine del XIX secolo e per gli Stati Uniti all’inizio del XXI secolo. Ronald Findlay e Kevin O’Rourke hanno osservato come, in forte contrasto con la situazione delle guerre precedenti, a partire dal Novecento, gli stati non credevano più che il modo per sconfiggere i propri avversari fosse quello di impedire loro di esportare e, quindi, di guadagnare metalli preziosi. Divenne chiaro che per vincere le guerre servivano abbondanti forniture di materie prime industriali, beni militari finiti e cibo. L’obiettivo era massimizzare le risorse a disposizione di un dato paese, e ciò significava limitare le esportazioni e, se possibile, aumentare le importazioni. I blocchi dovevano impedire al nemico di importare, non di esportare. Questo cambiamento di strategia si riflette nei dati sui volumi scambiati. Nel periodo 1792-1815 furono le importazioni a scendere di più, ma la prima guerra mondiale vide le esportazioni dei belligeranti scendere in modo del tutto continuativo e, spesso, drammatico. Il costante aumento del debito pubblico, e per la Germania soprattutto il disavanzo commerciale, caratterizzò il riarmo dei paesi coinvolti nella seconda guerra mondiale.

Inflazione, iperinflazione e default – L’inflazione è stata la principale alleata dei paesi leader per la riduzione del debito pubblico, forti di una solidità politica ed economica che consentiva loro un’ottimale gestione dei flussi di merci e capitali internazionali, evitando di registrare fenomeni di iperinflazione o default, al contrario delle altre nazioni ed ovviamente delle aziende private. Quest’ultime infatti possono solo beneficiare della ristrutturazione del debito. A dimostrazione dell’importanza attribuita all’inflazione è utile consultare gli statuti delle principali banche centrali, che pongono il controllo dell’aumento dei prezzi al centro del proprio mandato. L’evidenza empirica mostra come, sin dagli anni trenta, un evento di default non abbia avuto gravi ripercussioni sulla capacità di un emittente governativo di indebitarsi nuovamente (negli anni ottanta bastavano 4,5 anni per tornare ad avere un pieno accesso al mercato dei capitali, negli anni novanta in media 3,5 mesi), e che il premio al rischio richiesto dal mercato per finanziare un paese inadempiente raramente supera i 2 anni, come del resto si evince dalla situazione dell’Argentina negli ultimi anni 20 anni.

Default etico – Nel paragrafo sopra riportato abbiamo indicato le fattispecie più note che possono danneggiare i creditori, tuttavia uno studio approfondito del mercato dei capitali porta a dover scindere i casi di default per mancanza di risorse (ability to pay) o per il desiderio (willingness to pay) di non onorare il debito, ovvero quando il vantaggio di conservare disponibilità monetarie è superiore agli effetti negativi complessivi (economici, politici e sociali) derivanti dal default. All’interno della casistica inerente al desiderio di far fronte, o meno, agli impegni presi (willingness to pay) rientra anche l’eventuale debito stipulato a danno del debitore, o meglio non nell’interesse della nuova entità o portatori di interessi che si dovrebbe fare carico delle passività. Nel 1868, il quattordicesimo emendamento della Costituzione degli Stati Uniti annullò i debiti di guerra civile in essere “contratti in aiuto dell’insurrezione o della ribellione contro gli Stati Uniti”. L’aforisma “nessun mortale ha mai adempiuto agli obblighi dei suoi nemici” è stato applicato spesso nel corso della storia, ed era pertanto normale che un re non pagasse il debito di un altro sovrano. Passività contratte per necessità legate all’emergenza covid oppure, in un’ottica di ESG evoluta e non certo attuale, il desiderio di non gravare le nuove generazioni dell’ingente debito presente, utilizzato per contribuire al cambiamento climatico a fronte di un economia complessiva poco attenta all’ambiente, potrebbero portare a nuove forme di riflessioni sull’opportunità di essere o meno adempienti.

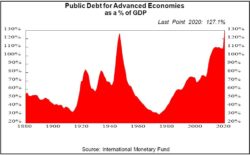

Atipicità – La politica monetaria ultraespansiva, basata sull’ampliamento del bilancio della banca centrale stessa e su tassi di interesse prossimi allo zero, è servita prevalentemente ad aumentare il valore degli asset finanziari, senza favorire la crescita economica. Tale politica è stata adottata per prima dalla Bank of Japan, e nel lungo periodo i risultati sono stati deludenti, per il settore reale nel suo complesso e per le quotazioni delle attività finanziarie nel lungo periodo, dopo gli iniziali rialzi registrati nei primi anni di introduzione degli stimoli monetari. Ricordiamo che il Nikkei 225 nel 1989 aveva sfiorato i 39.000 punti e che attualmente quota solamente circa 29.000 punti.

Se consideriamo le atipicità, senza precedenti storici, del mercato finanziario mondiale introdotte in risposta all’emergenza del covid, e che l’ammontare di debito governativo, ai massimi storici, è in capo a nazioni ancora forti a livello politico e militare, alcuni dei quali, Stati Uniti in primis, hanno un elevato livello di debito estero, è possibile che il mercato non stia correttamente stimando i premi al rischio per l’inadempienza, indotta non solo per la capacità (“ability”), ma soprattutto per la volontà (“willingness”) di pagare, a fronte di una nuova concezione pseudo etica emergente. Un repentino cambio di visione su economia, politica, diritto e società civile non dovrebbe sorprendere. Il caso più emblematico è rappresentato dagli Stati Uniti, dove nel giro di pochi mesi si è passati dal ritenere i sussidi ai cittadini non un elemento tipico del comunismo o dei regimi socialisti, ma il fondamento della nuova espressione del capitalismo.