Articolo a cura di Daniele Benvenuti

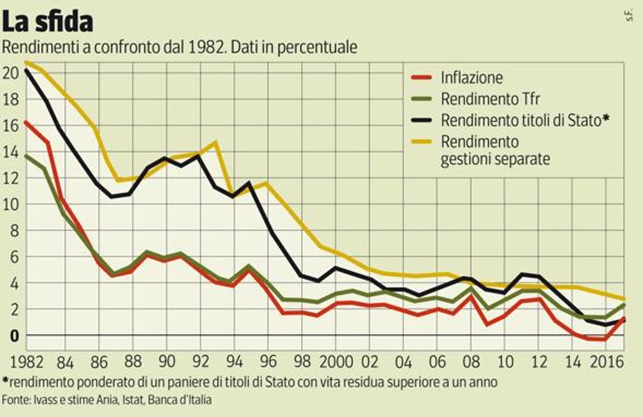

Recentemente il SOLE 24 ore ha pubblicato risultati di alcune tra le più diffuse GESTIONI SEPARATE per quanto riguarda l’anno solare 2021. Il rendimento medio tra le osservate risulta essere del 2,45%, contro un +21,90% performato dall’azionario globale (iShares Core MSCI World UCITS)

Questa differenza di performance tra questi strumenti trova la sua spiegazione nell’analisi della natura stessa delle gestioni separate. Questo tipo di gestione del risparmio, ha come obiettivo il mantenimento del capitale con la garanzia del capitale stesso, trattandosi, infatti, di un investimento di tipo assicurativo. Per definizione, vedono nel loro sottostante solo titoli (prevalentemente Titoli di Stato e Obbligazioni) che rispettino l’esigenza di garantire la sicurezza, la redditività e la liquidità degli investimenti. Queste asset class hanno sofferto (e sono in contrazione tutt’ora) parecchio a causa della loro correlazione con i tassi di interesse: l prezzo di un’obbligazione è legato all’andamento dei tassi di interesse. Più precisamente, all’aumentare dei tassi di interesse, il prezzo del titolo obbligazionario scende e viceversa. Un fenomeno che ha influenzato ulteriormente il già sofferente mercato delle obbligazioni, è quello inflattivo, generato dalle espansionistiche ed accomodanti misure monetarie adottate dalle Banche Centrali per accompagnare le economie fuori dalla crisi pandemica. Alla luce di questi elementi, alcune gestioni separate si stanno muovendo verso comparti più remunerativi, spostandosi verso un’esposizione azionaria.

Di fronte a questi scenari, alcuni suggeriscono di risparmiare, in vista del lungo periodo, in semplici ed economici etf globali azionari come quello che abbiamo citato all’inizio, in quanto ben più economici ed, indubbiamente, più redditizi nel lungo periodo.

Ma quindi, perché ha ancora e comunque senso affidarsi e fidarsi di questi strumenti?

I motivi sono diversi, li vediamo ora:

1 LA DIVERSIFICAZIONE: la detenzione di strumenti obbligazionari è essenziale in un portafoglio che si basa sui principi salutari della diversificazione, ed avere una GESTIONE SEPARATA, soprattutto nell’ottica di un investimento che vede nel suo scopo il lungo periodo, è importante. Il sottoscrivente ideale è infatti un risparmiatore che non vuole sopportare troppa volatilità e preferisce la stabilità del rendimento.

2 MINORE TASSAZIONE: investendo principalmente in Titoli di Stato, hanno una tassazione minore rispetto ad altre tipologie di investimento, ed i rendimenti sono tassati solo al momento del disinvestimento. Inoltre non prevede il pagamento di un’imposta di bollo.

3 IMPIGNORABILITÀ: nella fase di accumulo dello strumento, ed anche nella fase di riscossione (almeno che questa non avvenga in un’unica soluzione), nessun creditore potrà rivalersi su questa posizione, almeno che questa non venga riscattata totalmente dal risparmiatore. Questo è molto importante, in quanto permette una protezione in più rispetto alle altre forme di investimento o risparmio.

4 IL RISPARMIO: il poter godere di questi principi abitua la persona a risparmiare per sé, creandosi un cuscino che permette di sentirsi, psicologicamente, più al sicuro e vedere con più ottimismo il nostro futuro. Educarsi al risparmio, partendo da questo strumento, può abituarci ed, appunto, educarci, a risparmiare qualcosa di più con altri strumenti, magari più agili. Anche questo aspetto rientra nell’ottica di una diversificazione, questa volta di tipo temporale. La rigidità dello strumento, dal quale possiamo attingere solo in situazioni particolari dato le tempistiche di prelievo lunghe ed onerose, ci evita di assecondare la tentazione di attingere da questo nostro risparmio, facendo così lavorare per più tempo tutto il capitale che abbiamo versato.

5 VANTAGGI SUCCESSORI: può essere nominato un beneficiario al momento della sottoscrizione, che può essere esterno all’asse ereditario (attenzione alle eccezioni)

6 GARANZIA DEL CAPITALE: I capitali investiti confluiscono in una Gestione Separata da tutte le attività della Compagnia con cui si sottoscrive questo risparmio: qualsiasi cosa accada alla Compagnia, nessuno può toccare i capitali dei Clienti; viene normalmente associato inoltre un rendimento minimo garantito.

In conclusione, alla luce di questi elementi che abbiamo acquisito, vediamo come lo strumento della gestione separata, seppur meno performante di uno strumento a replica di e sebbene sia notevolmente più costoso, riesce comunque a mostrare dei punti di forza per i quali merita di essere inserito in un portafoglio che vuole mostrarsi resiliente e completo nel lungo periodo.