Lessicalmente parlando, “garantito” si definisce come tutelato da garanzie. Come scrive MilanoFinanza però, sfogliando però i dati dell’annuale Relazione Corip presentata giorni fa dal presidente Mario Padula, viene da pensare che questo termine, nel caso della previdenza integrativa, non risulti appropriato, almeno guardando i risultati. I fondi pensione negoziali del comparto “garantito”, infatti, dove finiscono di default i contributi del lavoratori dipendenti che non hanno effettuato una scelta, hanno superato negli ultimi dieci anni a malapena – in media- il rendimento del Tir, che è stato pari al 1,9% annuo. Con il 2,1% i fondi garantiti hanno svolto il minimo sindacale, e anzi in un arco di dieci anni hanno recuperato rispetto agli orizzonti più brevi, dove questi rendimenti erano stati inferiori al Tfr. Non è detto che in un tempo più lungo siano ancora capaci di superarlo. Comunque lo stesso comparto, tra i fondi aperti, ha reso l’1,7% meno del Tfr.

Se passiamo al comparto “obbligazionario puro”, un altro segmento “prudenziale”, il fallimento a distanza di dieci anni è totale: tra i fondi pensione chiusi ha resto lo 0,6% mentre tra i Pip assicurativi, il comparto obbligazionario i generale ha reso un misero 0,9% medio annuo. Tra i fondi aperti il risultato è un 2%. Meglio il tasso di incremento annuo dei Tip assicurativi a gestione separata, con il 2,2% annuo.

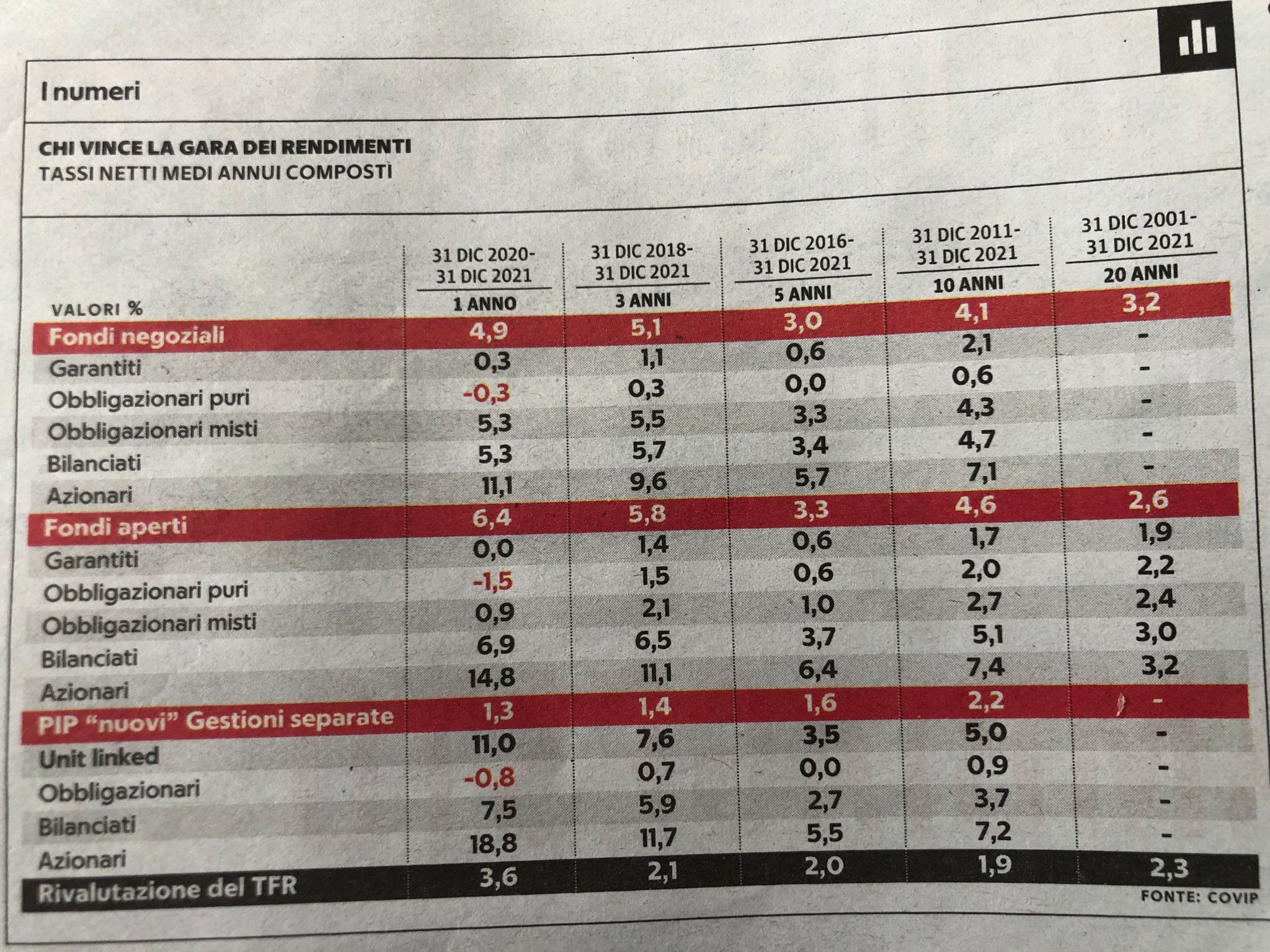

Ma che succede in un tempo più lungo, vent’anni? Ci sono già delle elaborazioni della Covip ma non sono complete. I nuovi Pip sono più recenti e quindi non possono esserci dati, ma per i fondi negoziali è stato riportato nella Relazione per ora soltanto il dato complessivo, riguardante una media di tutti comparti, compresi quindi i più remunerativi bilanciati e azionari: 3,2% annuo, lontano ma non abissalmente poi dal rendimento del Tfr, il 2,3%, ottenuto negli stessi vent’anni senza sforzi. Se però guardiamo il dettaglio dei fondi aperti – unico settore di cui conosciamo i dati ventennali – notiamo prima di tutto che, passando dagli ultimi dieci agli ultimi vent’anni, il rendimento complessivo quasi si dimezza (2,6% contro il 4.6% medio annuo), ma i comparti garantito (1,9%6) e obbligazionario puro (2,2%) stanno sotto il TFr. che ha reso il 2,3% medio annuo. Il settore obbligazionario misto, quindi con un po’ di azioni, fa un impercettibile 0,1% in più del Tfr. Ma, restando nei fondi aperti, anche guardando i comparti che si sono dimostrati nel tempo più remunerativi, il bilanciato e l’azionario, nel lungo termine si smosciano e raggiungono rispettivamente il 3% e il 3,2% medio annuo. Pensare che negli ultimi dieci anni hanno raggiunto il 5,1% e il 7,4%. Forme “garantite” e “obbligazionarie pure” hanno un problema: quando il rendimento è vicino o al di sotto del Tfr sembra poco giustificata l’intera costruzione della previdenza integrativa: a che serve mettere In piedi un complesso impianto per gestire 213 miliardi di patrimonio (ad oggi a tanto ammontano le forme pensionistiche complementari, Inclusi I fondi preesistenti all’ultima riforma) se non riesco

neppure a far meglio del Tfr? Le due cose non sono collegate, ovviamente: è interesse della collettività sviluppare un fiorente mercato dei fondi pensione per portare questi investitori istituzionali a investire anche in titoli di Stato e aziende italiane. Ma dal punto di vista del singolo ciò conta poco.

Detto in maniera più semplice: proprio i lavoratori più prudenti, quelli che hanno comprato le gestioni meno rischiose, sono anche quelli che non solo potrebbero non guadagnare rispetto al Tir ma addirittura hanno le miglior probabilità di perderci. Certo, il tutto andrebbe visto nel lunghissimo periodo, 10 anni, cioè al momento in cui il fondo pensione entrerà nella fase di pagamento, Ed è possibile che in un tempo cosi lungo sia le obbligazioni che le azioni subiscano altri numerosi e imprevedibili saliscendi.

Ma è anche vero che vent’anni sono già un periodo sufficiente per vedere come stanno andando le cose e forse per attuare contromisure. Osservando i semplici dati, l’unico consiglio che sembra di poter dare a chi entra nei fondi pensione o ha ancora un orizzonte lungo davanti a sé è quello di puntare su prodotti e comparti con più azioni. «Conosciamo il problema – dice Giovanni Magri, presidente di Assofondipensione – i garantiti sono previsti dalla legge, è quindi il legislatore che deve cambiare la normativa, nata negli anni 90 in un altro contesto. Noi ritenia

mo vada rafforzata l’educazione finanziaria e previdenziale e da parte nostra è quello che stiamo facendo».

La Covip, nella sua relazione, fa riferimento al Regolamento Ue 2019/1238 sui Peep (prodotti pensionistici paneuropei) che potrebbe introdurre nuove e diverse tecniche di protezione e garanzie.

Al momento circa il 43% dei lavoratori dei fondi negoziali, il 27% di quelli dei fondi aperti e il 75% di quelli che hanno comprato dei Pip ovvero il complesso delle gestioni garantite più quelle obbligazionarie pure – godono di un rendimento, se va bene, simile a quello del Tfr. Più basso in molti casi. Tra questi ultimi, nel caso dei fondi aperti, Allianz linea garantita, ad esempio, ha reso l’1,90% medio annuo in 20 anni contro il 2,3% del Tfr. Anima garanzia lo 0,71%, Axa Mps garanzia lo 0,70%, Fideuram Vita garanzia lo 0,59%, Reale Mutua garanzia I’1,38%.