Le banche centrali, non ultima la Fed, stanno affrontando un nuovo dilemma: staccare la spina del supporto politico per prevenire il surriscaldamento o mantenere la politica accomodante più a lungo e rischiare di disancorare le aspettative di inflazione? Prova di seguito a dare una risposta a questa domanda Vincent Chaigneau, Head of Research di Generali Investments.

Dopo un lungo periodo di inflazione al di sopra della media, ci aspettiamo che la Fed rispetti il suo nuovo mandato di Average Inflation Target (AIT) e proceda con cautela. Sicuramente vuole evitare una ripetizione del taper tantrum del 2013, che registrò un aumento di 150 pb dei rendimenti reali a 10 anni in soli cinque mesi. Ciò detto, l’approccio di gestione del rischio nella politica monetaria e l’aumento del rischio di inflazione vedranno la Fed parlare di tapering a Jackson Hole (26-28 agosto) e offrire dettagli a settembre, per l’implementazione entro la fine dell’anno. Comunicare questo passaggio non sarà facile. La nuova strategia di politica monetarie manca di chiarezza: di quanto è accettabile che l’inflazione superi il target? Per quanto tempo? A che punto si considererà raggiunto l’obiettivo di “crescita inclusiva” dell’occupazione? Questa mancanza di chiarezza può causare re-interpretazioni occasionali, come quella osservata dopo il FOMC di giugno, e periodi di volatilità.

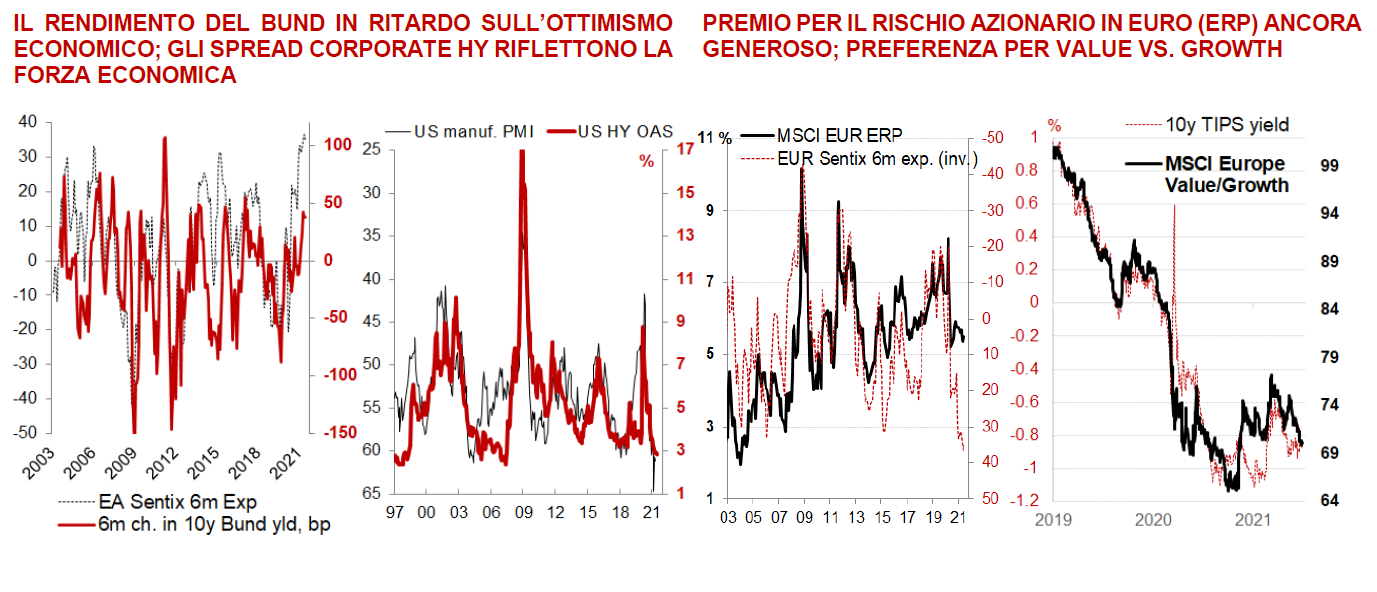

La transizione dalla fase di “ripresa” a quella di “boom” di solito vede un appiattimento dei multipli azionari, mentre la forte crescita degli utili supporta le azioni (anche se in misura più ridotta); la curva dei rendimenti tende ad appiattirsi quando gli investitori iniziano a prezzare il “rialzo” del tasso di riferimento. Tuttavia, prevediamo che il passaggio verso tale appiattimento (bear flattening) sarà lento e riteniamo prematuro seguire il livellamento della curva a seguito del FOMC di giugno. Il calo dei tassi di lungo periodo è stato piuttosto sconcertante, ma riflette in parte il venire meno delle strategie basate sulla reflazione. Vediamo i rendimenti di lungo periodo inclini al rialzo, più in America che nell’area euro, poiché le aspettative di inflazione hanno ancora margine di rialzo e i rendimenti reali a lungo termine aumentano lentamente dai livelli molto depressi, mentre ci avviciniamo al tapering. Questa riluttanza a cosiderare l’appiattimento della curva riflette la nostra aspettativa di una lenta transizione verso la metà del ciclo, con il sostegno politico che verrà ridotto solo con molta cautela. Una rapida transizione avallerebbe invece implicazioni negative per i titoli ciclici, le materie prime, le azioni dei mercati emergenti e il Forex carry trade, e la riteniamo prematura.

Raccomandazioni tattiche sull’asset allocation

I fondamentali (specialmente gli utili), le valutazioni e la politica supportano ancora una posizione di Overweight nell’azionario, pur in ridimensionamento. Le azioni sono diventate più sensibili ai rendimenti reali in questo ciclo, e questa correlazione rappresenta una cattiva notizia per la diversificazione del portafoglio; ciò supporta un approccio più cauto a mano a mano che il “tapering” si avvicina.

Alcuni rischi non sono necessariamente ben prezzati ma stanno diventando leggermente più consistenti, come: un’inversione nella debolezza del Dollaro USA – su cui rimaniamo ribassisti, ma meno rispetto ai mesi scorsi – o il venire meno del posizionamento o ancora le varianti Covid che potrebbero rendere i vaccini potenzialmente meno efficaci quest’autunno (bassa probabilità, ma rischio ad alto impatto).

Incrementiamo quindi la posizione di Overweight nella liquidità e ci orientiamo ad un Overweight azionario meno aggressivo, sia in termini di dimensioni che di settori o Paesi: manteniamo una posizione lunga nel Value vs. Growth, preferiamo l’Europa, il Giappone e in misura minore i mercati emergenti rispetto agli Stati Uniti, ma ridimensioniamo i titoli Ciclici vs. i Difensivi.

Ci piace ancora il credito come carry trade, con rischi di coda inferiori rispetto alle azioni, dati i fondamentali in miglioramento (rating, default, supporto CSPP in corso): consigliamo di essere lunghi su titoli ibridi, AT1, BB e BBB.

Vediamo un ulteriore rialzo per i rendimenti nominali delle obbligazioni, anche in Europa e manteniamo una posizione di Underweight nei titoli di Stato. Ci posizioniamo per un ulteriore irripidimento della curva, in particolare nell’area euro, dove il rialzo del tasso di policy è ancora una minaccia molto lontana.