“Il problema principale dell’investitore, e anche il suo peggior nemico, è probabilmente se stesso”. Queste parole senza tempo di Benjamin Graham, padre del value investing, sono ancora attuali nonostante siano trascorsi decenni dalla sua scomparsa. Ecco di seguito l’analisi di Michael Blumke, senior portfolio manager di Ethenea.

Un contributo fondamentale alla ricerca sui processi psicologici qui in gioco lo si deve soprattutto a Daniel Kahneman e Amos Tversky, due psicologi israelo-americani i cui lavori sono alla base dello sviluppo del concetto di finanza comportamentale (o “behavioural finance”).

Daniel Kahneman ha sintetizzato molto bene i risultati “L’intuizione ostacola la lucidità di pensiero”. La finanza comportamentale e le scoperte dei due ricercatori sul tema dei bias nel processo decisionale sono ormai parte integrante della formazione dei gestori di portafoglio e sono entrate nel gergo comune degli investitori.

A seguito del costante andamento altalenante delle Borse e consci di avere una grande responsabilità nei confronti dei patrimoni che ci vengono affidati dai nostri investitori, noi gestori di portafoglio ci troviamo quasi ogni giorno a dover affrontare potenziali bias.

Ma cosa si intende esattamente per “bias” e quali sono quelli che ci riguardano come investitori?

In generale, si parla di “bias” o “distorsioni” quando una decisione viene presa sulla base di un preconcetto o di una preferenza. In senso figurato, tutte le nostre decisioni passano attraverso filtri individuali, i quali possono essere influenzati da esperienze, giudizi, norme sociali, supposizioni, insegnamenti o altro.

Esistono sostanzialmente due tipi di bias: i bias cognitivi e i bias emotivi. I bias cognitivi in atto nel processo decisionale si fondano su criteri consolidati. Che questi siano corretti o meno è irrilevante. Le imprecisioni derivano da errori statistici oppure insorgono durante l’elaborazione o registrazione delle informazioni. Poi abbiamo il bias emotivo, che in genere sorge spontaneamente sulla base di sentimenti personali al momento di prendere una decisione. I bias cognitivi sono più facili da correggere di quelli emotivi dal momento che questi ultimi, basandosi su sentimenti, sono difficili da evitare. Due dei bias cognitivi più noti sono il “bias di conferma” (o “confirmation bias”) e il “bias del senno di poi” (o “hindsight bias”). Il bias di conferma è la tendenza a selezionare o interpretare informazioni in modo da confermare le proprie opinioni.

Indipendentemente dalle molteplici ragioni di questo comportamento (che vanno dal risparmio di risorse al rafforzamento della fiducia in se stessi), il bias di conferma può avere diverse conseguenze: un’assimilazione nettamente parziale di informazioni, la completa negazione di punti di vista opposti e dunque il rafforzamento a livello inconscio e la conferma della propria opinione pre-esistente. Questo bias si traduce quindi in decisioni sbagliate, in quanto non tutti gli argomenti disponibili vengono presi in considerazione. Il bias del senno di poi, invece, consiste in un’eccessiva fiducia nella propria capacità di prevedere eventi futuri sulla base della conoscenza degli eventi passati. Anche questo può a sua volta tradursi in decisioni sbagliate o, nel contesto degli investimenti, in un’assunzione di rischio imprudente, in quanto le circostanze e le ragioni dell’evento da prevedere non sono state adeguatamente considerate. Un altro bias emotivo con un effetto simile ma una causa diversa è il “bias dell’eccesso di fiducia” (o “overconfidence bias”). Anche prima di raggiungere il limite estremo (hybris), questa distorsione spinge chi deve prendere decisioni a sopravvalutare le proprie capacità predittive per via di successi passati o di specifiche conoscenze di nicchia.

L’ultima distorsione che analizzeremo in questa sede appartiene anch’essa alla sfera emotiva e, in quanto modello comportamentale tipico degli investitori, influenza in misura determinante le decisioni d’investimento. Parliamo del bias dell’avversione alle perdite, che porta gli investitori a prendere decisioni palesemente irrazionali, ossia decisioni che non contribuiscono al conseguimento dell’utilità economica attesa.

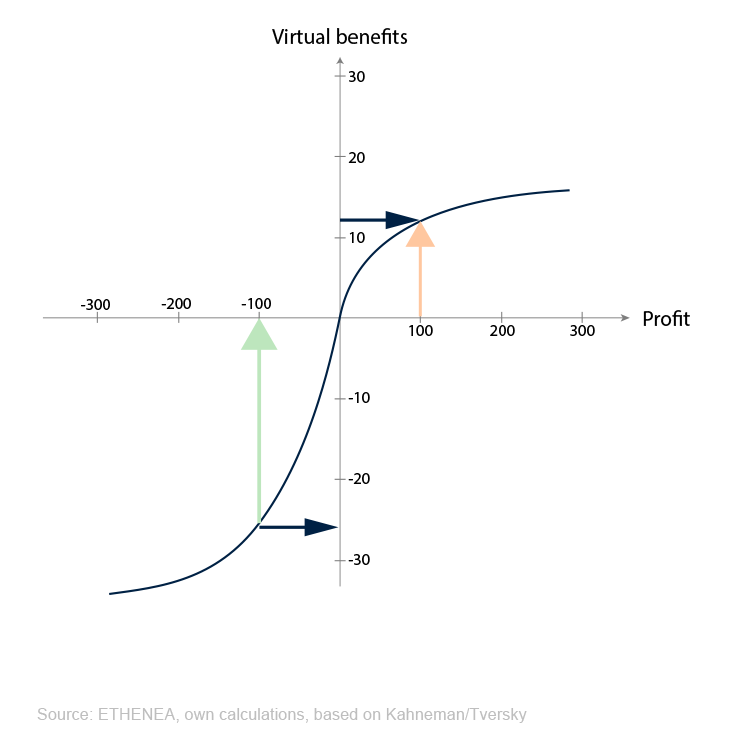

Nell’ambito della loro “Teoria del Prospetto” (“Prospect Theory”), Kahneman e Tversky sono riusciti a dimostrare con una funzione di valore virtuale che, in termini molto semplici, una perdita pesa di più di un guadagno della stessa entità. Questo significa che gli investitori sono avversi al rischio in presenza di guadagni, ossia tendono a realizzarli troppo presto, e propensi al rischio in caso di perdite, ossia tendono a farle durare troppo a lungo.

Come emerge dal grafico sottostante, ridurre una perdita di 100 euro procura una maggiore utilità individuale che aumentare i profitti di 100 euro. Anche se da un punto di vista economico non cambia nulla, il fatto di considerare queste cifre in termini di guadagno o di perdita porta al modello comportamentale descritto sopra, poiché l’utilità derivante da una riduzione delle perdite è percepita come maggiore.

Lo schema della Teoria del prospetto (Prospect Theory)

L’elenco dei pregiudizi che influenzano l’investitore è ovviamente molto più lungo, ma i quattro bias descritti dovrebbero bastare a dare un’idea di quanto sia importante comprendere e tenere conto di questi processi mentali per creare in ultima analisi processi d’investimento migliori. Senza entrare nel dettaglio del nostro processo d’investimento, noi adottiamo le seguenti misure per evitare o perlomeno ridurre al minimo i possibili bias.

L’elenco dei pregiudizi che influenzano l’investitore è ovviamente molto più lungo, ma i quattro bias descritti dovrebbero bastare a dare un’idea di quanto sia importante comprendere e tenere conto di questi processi mentali per creare in ultima analisi processi d’investimento migliori. Senza entrare nel dettaglio del nostro processo d’investimento, noi adottiamo le seguenti misure per evitare o perlomeno ridurre al minimo i possibili bias.

- Già nella fase di ricerca, ci impegniamo formalmente ad utilizzare diverse fonti nonché a cercare consapevolmente punti di vista opposti e a metterli a confronto nella documentazione.

- Per quanto possa sembrare ovvio, anche il carattere eterogeneo di un team può contribuire ad abbattere schemi di pensiero e di comportamento e ad esaminare i problemi da diversi punti di vista.

- La definizione e naturalmente il rispetto di regole chiare in materia di dimensione delle posizioni, budget di rischio, obiettivi di diversificazione e target di disinvestimento (limiti di perdita e realizzazione di profitti) sono parte integrante di ogni decisione d’investimento. La misurazione e il controllo di queste linee guida non sono a carico del decisore originario ed è previsto un adeguato processo di escalation delle violazioni.

- Al fine di minimizzare il rischio di decisioni soggettive e potenzialmente distorte, non solo vengono utilizzati strumenti oggettivi per calcolare i valori assoluti e relativi e i principali indicatori tecnici, ma viene anche stabilito il profilo di rischio/rendimento individuale di ogni singola decisione d’investimento.

- Una documentazione adeguata pone le basi per il dibattito interno e il processo decisionale, riducendo anche il rischio di bias individuali. Inoltre, favorisce la tracciabilità e facilita il successivo confronto tra obiettivi prefissati e risultati ottenuti.

- Riduciamo al minimo l’attaccamento emotivo ad un investimento, spostando le responsabilità a livello di analisi ed esigendo che le decisioni siano prese congiuntamente dai Lead Portfolio Manager. Mettendo in discussione e chiedendo conto della logica dell’investimento, riduciamo i bias a livello individuale.

Se tutte queste misure contribuiscono a migliorare il nostro processo d’investimento minimizzando i bias, anche la nostra filosofia d’investimento gioca un ruolo cruciale. Le motivazioni alla base del nostro approccio, teso a limitare le perdite in fasi di mercato difficili, sono due. Ovviamente, da un punto di vista puramente matematico, più le perdite sono basse, minore è il valore da recuperare, e chiunque abbia avuto a che fare con la moltiplicazione dei rendimenti conosce l’asimmetria associata. Ma, cosa più importante, il nostro obiettivo ci costringe a uscire per tempo dalle posizioni in perdita, creando un meccanismo che ci aiuta ad aggirare il bias dell’avversione alle perdite descritto sopra. Per chi è interessato ad approfondire l’argomento, consiglio il libro “Thinking, Fast and Slow” (traduzione italiana: “Pensieri Lenti e Veloci”) di Daniel Kahneman, una piacevole lettura di carattere divulgativo.

Portfolio Manager Update e posizionamento dei fondi

Ethna-DEFENSIV

Dopo essere saliti all’1,75% alla fine del primo trimestre, i rendimenti dei titoli di Stato USA a dieci anni sono tornati inaspettatamente a scendere portandosi poco sotto l’1,25%. Il calo è stato interpretato come una reazione ai timori per la crescente diffusione delle varianti del Covid-19. La pressione ribassista potrebbe essere stata alimentata da altri tre fattori: 1) Gli investitori istituzionali, che avevano scommesso sull’aumento dei tassi, hanno dovuto coprire nuovamente le loro posizioni short. 2) Il margine di rendimento rispetto alle obbligazioni europee continua a rendere i titoli statunitensi allettanti agli occhi degli investitori esteri, anche dopo i costi di copertura. 3) Gli acquisti mensili di obbligazioni della Federal Reserve, da 120 miliardi di dollari, offrono un ulteriore sostegno ai Treasuries USA. Riteniamo probabile che i rendimenti rimangano sui loro livelli attuali nel breve e medio termine. Tuttavia, alla luce della ripresa economica in atto e dell’aumento dell’inflazione, ci aspettiamo che verso fine anno si riportino su livelli più elevati. Rendimenti tra l’1,5% e il 2% sono assolutamente possibili, ma in termini reali, ossia al netto dell’inflazione, sarebbero ancora in territorio negativo. I rendimenti sono scesi leggermente anche nell’area euro, seppur in misura meno significativa che negli Stati Uniti. I Bund tedeschi a dieci anni rendono attualmente intorno allo 0,45% rispetto allo 0,20% del mese scorso, mentre i rendimenti dei BTP italiani sono scesi di circa 20 punti base ad un buon 0,6%. L’acuirsi della volatilità osservato a luglio sui mercati azionari (il VIX è salito di quasi il 20% a giugno) non ha avuto quasi alcun impatto sulle obbligazioni societarie, il che non sorprende visto l’andamento dell’attuale stagione degli utili, con molte aziende che hanno pubblicato dati migliori rispetto al periodo precedente alla crisi pandemica. Il settore tecnologico, in particolare, sta andando molto bene e ha persino battuto le già alte aspettative di Wall Street; ma anche il settore del trasporto aereo, pesantemente colpito dalla crisi sanitaria, sembra in lento recupero e il numero di passeggeri è tornato a crescere in concomitanza con le vacanze estive. Di conseguenza, le obbligazioni Investment Grade denominate in euro e in dollari statunitensi sono rimaste sostanzialmente stabili. Solo il mercato obbligazionario High Yield, e in primis la fascia di rating CCC, ha leggermente sofferto a luglio. Lo spread medio delle obbligazioni societarie USA ad alto rendimento è salito di 26 punti base. Come previsto, non ci sono state grandi novità sul fronte delle banche centrali a luglio. Prima della sua riunione, la Banca centrale europea ha modificato il suo obiettivo di politica monetaria che non sarà più un livello di inflazione “inferiore ma vicino al 2%” bensì un “target simmetrico del 2%”. Questa mossa conferisce alla banca centrale una maggiore flessibilità e permette sforamenti dell’inflazione a breve termine senza dover ricorrere a un inasprimento della politica monetaria. Sull’altra sponda dell’Atlantico, la Federal Reserve ha ribadito che reputa transitorio l’attuale aumento dell’inflazione e che la ripresa economica ha ancora una lunga strada da percorrere, con livelli di disoccupazione ancora nettamente superiori a quelli di febbraio 2020. Le prossime riunioni delle banche centrali saranno più interessanti. In particolare, ci sono buone probabilità che in occasione del simposio di Jackson Hole di agosto o della successiva riunione della Fed di settembre venga annunciato un ridimensionamento degli stimoli monetari. L’effettiva attuazione potrebbe poi iniziare verso fine anno, partendo ad esempio dalla riduzione degli acquisti di obbligazioni garantite da ipoteche. A luglio Ethna-DEFENSIV (Classe T) ha registrato una performance positiva dello 0,78%. Il portafoglio obbligazionario ha beneficiato del calo dei rendimenti e contribuito in misura determinante al risultato, ma apporti positivi sono giunti anche dall’oro e dai nostri ETF azionari. Dopo l’ottimo andamento dei mercati azionari negli scorsi mesi, abbiamo nuovamente ridotto la quota azionaria portandola al 7,3% e aumentando contestualmente l’esposizione all’oro al 5%. Da inizio anno Ethna-DEFENSIV ha registrato un rialzo dell’1,52%.

Ethna-AKTIV

Il clima positivo sui mercati azionari di tutto il mondo è proseguito anche a luglio, fatta eccezione per l’Estremo Oriente a causa delle tensioni innescate dalla politica. Malgrado la riduzione dell’ampiezza del mercato, consueti parametri azionari di valutazione quali i rapporti prezzo/utile e prezzo/fatturato hanno evidenziato un relativo miglioramento grazie alla stagione dei risultati particolarmente soddisfacente. Va tuttavia rilevato che nel perdurante contesto di tassi bassi, queste quotazioni sono in una certa misura giustificate dal confronto con le alternative d’investimento in ambito obbligazionario. Con un’inflazione superiore al previsto su entrambe le sponde dell’Atlantico, si attendevano con ansia le dichiarazioni delle banche centrali. Né dalla Fed né dalla BCE sono però giunti segnali di un mutamento a breve dell’orientamento monetario ed entrambi gli istituti continuano a parlare di un aumento solo temporaneo degli indici dei prezzi. Finora il mercato ha seguito questa logica e i tassi tendono a scendere nonostante il rincaro dei prezzi al consumo e alla produzione. In linea di principio, consideriamo il passaggio dalla fase iniziale a quella intermedia del ciclo economico una spiegazione convincente sia per l’andamento dei tassi che per la nuova rotazione settoriale in ambito azionario. Per quanto riguarda l’orientamento strategico di Ethna-AKTIV, il nostro posizionamento focalizzato sulle azioni è espressione di questa nostra valutazione. Considerato che agosto e settembre sono storicamente i mesi più deboli dell’anno e visti i guadagni di prezzo già ottenuti, siamo intervenuti solo in chiave tattica, riducendo l’allocazione azionaria dal massimo consentito del 49% al 40%. Sul versante obbligazionario, abbiamo sfruttato l’evoluzione dei tassi per liquidare la posizione del 10% nei Treasuries statunitensi effettuando prese di beneficio. Fatta eccezione per lievi modifiche delle esposizioni a singoli titoli, non sono stati apportati mutamenti di rilievo al portafoglio. Nel complesso, queste operazioni hanno portato a una quota di liquidità relativamente elevata, ma temporanea e destinata, almeno in parte, alle occasioni che si presenteranno in ambito azionario.

Ethna-DYNAMISCH

Le operazioni sui mercati finanziari avvengono sempre in un contesto di relativa incertezza. Ogni decisione, dall’allocazione nelle diverse asset class all’acquisto/vendita di singoli titoli, deve sempre poggiare sull’attenta valutazione del rapporto tra le opportunità attese e i potenziali rischi. Vale quanto segue: le opportunità esistono sempre, i rischi pure. Ma la loro natura, così come il loro rapporto, cambiano costantemente. Ogni operatore del mercato, inoltre, non solo ha la propria opinione su opportunità e rischi, ma ha anche una propria capacità di tollerare il rischio. In Ethna-DYNAMISCH affrontiamo questo tema adottando un approccio che spazia da bilanciato ad aggressivo. Cerchiamo di evitare attivamente i rischi maggiori o quanto meno a limitarne efficacemente l’impatto potenziale, mantenendo al contempo un atteggiamento vigile volto a cogliere le opportunità che si presentano, consapevoli che l’assunzione di determinati rischi premia generalmente gli investitori con una remunerazione adeguata. Attualmente affrontare le opportunità e i rischi insiti nei mercati dei capitali è una questione di equilibrio. Le occasioni sono indubbiamente difficili da trovare, gli eccessi invece sono decisamente riconoscibili. La grande via di mezzo tra le une e gli altri non sembra offrire grandi opportunità di guadagno, ma contiene anche pochi rischi significativi. Questa analisi può sembrare poco incoraggiante, ma corrisponde alla pura e semplice verità. Bisogna cercare di sfruttare la situazione al meglio. Con il passaggio della ripresa dalla fase iniziale alla nuova normalità di metà ciclo, il nervosismo sui mercati sta lentamente salendo, e con esso aumentano anche le possibilità di ribassi. In previsione di tali sviluppi avevamo già ridotto la quota azionaria, e di recente abbiamo leggermente rafforzato le componenti di copertura. A luglio i mercati si sono rivelati decisamente più difficili, ma i cali più bruschi sono rimasti confinati a singoli temi d’investimento e a un numero limitato di giornate borsistiche. Le azioni cinesi hanno subito il pieno impatto degli interventi normativi del governo locale. L’aumento dei contagi da COVID-19 ha gravato soprattutto sui settori dipendenti dalla riapertura fisica delle attività, dando impulso ai crescenti timori sul fronte della crescita. Nel caso dei titoli di Stato, questo mix ha causato un netto calo dei rendimenti e quindi un aumento delle quotazioni. Abbiamo colto tale occasione per liquidare interamente i Treasuries statunitensi a lunga scadenza ancora presenti nel portafoglio. La crescita economica potrebbe indubbiamente aver raggiunto il suo apice, ma crediamo che la tendenza generale resti decisamente al rialzo. In tale contesto va inserita anche l’apertura di due nuove posizioni nel portafoglio: Paycom Software e Paylocity. Si tratta in entrambi i casi di aziende emergenti con sede negli USA, le cui soluzioni cloud-based per la gestione dei salari e delle risorse umane stanno rapidamente sottraendo quote di mercato ai colossi attivi già da tempo nel settore. Malgrado la forte crescita, entrambe le società sono già redditizie e continuano a ottenere premi per i loro prodotti e come migliori datori di lavoro. Accanto alla crescita strutturale, queste aziende beneficiano delle ulteriori opportunità offerte dall’attuale ripresa del mercato del lavoro statunitense, visto che il tasso di occupazione resta ancora al di sotto dei livelli precedenti la crisi e che la loro remunerazione si basa anche sul numero dei dipendenti sul libro paga. Sul piano qualitativo e in termini di quotazioni, le due aziende non si discostano molto l’una dall’altra e la loro clientela target è in parte complementare; abbiamo pertanto deciso di inserire entrambe nel portafoglio con una ponderazione fissata attualmente all’1% ciascuna. Abbiamo inoltre aumentato l’esposizione a singoli titoli già in portafoglio il cui rapporto rischio/rendimento è migliorato (ad es. Vontier e Amgen), riducendo invece il peso di altre posizioni e mantenendo così quasi invariata l’allocazione azionaria. Rimanere vigili e continuare a prestare attenzione ai giusti equilibri: sono queste ora le priorità di Ethna-DYNAMISCH. In tal modo anche in futuro i rischi necessari potranno essere ricompensati con rendimenti interessanti.

HESPER FUND – Global Solutions

A luglio i mercati azionari hanno superato i timori legati alla diffusione globale della variante Delta del Covid-19. I listini sono stati inoltre sostenuti dai buoni risultati trimestrali e dall’ulteriore contrazione dei rendimenti obbligazionari nelle economie sviluppate. I rendimenti obbligazionari hanno continuato a scendere a causa delle apprensioni causate dalla diffusione della variante Delta e dal rallentamento della ripresa economica su scala mondiale. In Cina, i mercati azionari sono invece precipitati nel caos in seguito all’intervento delle autorità contro le aziende tecnologiche e dell’istruzione, che ha causato il crollo dei listini cinesi e di Hong Kong. Dopo i precedenti progressi, lo scorso mercoledì il dollaro statunitense ha invertito rotta, penalizzato dalla dichiarazione della Fed meno aggressiva del previsto. Il biglietto verde ha chiuso il mese in prossimità della soglia di 1,19 sull’EUR. Le criptovalute hanno registrato un buon recupero e il bitcoin è rimasto al di sopra di alcune importanti soglie; inoltre molte materie prime hanno continuato a guadagnare terreno. A luglio i più importanti indici azionari statunitensi hanno registrato rialzi, chiudendo il mese in prossimità dei recenti massimi storici. Nel corso del mese l’S&P 500 è salito del 2,3%, il Dow Jones Industrial Average (DIJA) ha guadagnato l’1,3% e il Nasdaq Composite si è apprezzato dell’1,2%. Le small cap invece sono rimaste deboli e il Russell 2000 è arretrato del 3,6%, scendendo così a un livello inferiore del 5,7% al massimo storico di metà maggio. In Europa l’Euro Stoxx 50 ha registrato un rialzo dello 0,6% (+0,7% in termini di USD), mentre nel Regno Unito il FTSE 100 ha accusato un calo dello 0,1% (+0,5 % in termini di USD). L’indice del mercato svizzero ha confermato lo slancio dello scorso mese nonostante la forza del franco svizzero, segnando un nuovo massimo storico e generando un rialzo mensile dell’1,5% (+3,6% in termini di USD). I listini asiatici hanno nuovamente sottoperformato: lo Shanghai Shenzhen CSI 300 Index ha ceduto il 7,9% (-8% in termini di USD) e l’Hang Seng Index di Hong Kong è crollato del 9,9%. La decisione di Pechino di esercitare un controllo più rigoroso sulle società tecnologiche ha scosso i mercati azionari e spazzato via centinaia di miliardi di capitalizzazione di mercato. Sebbene l’inflazione si collochi al di sopra dei livelli target, la Fed e la BCE mantengono i tassi d’interesse ai minimi storici e continuano a perseguire i loro programmi di acquisto titoli ai consueti ritmi sostenuti. Le ingenti misure di stimolo non potranno proseguire in eterno, ma le banche centrali sono convinte che le economie continuino a necessitare di un sostanzioso supporto politico per tornare a poggiare su una base più solida. HESPER FUND – Global Solutions continua a operare sullo scenario di una ripresa globale sostenuta da politiche monetarie e fiscali accomodanti e dal proseguimento delle campagne vaccinali. Il fondo continua a investire in asset rischiosi perché siamo convinti che le principali banche centrali manterranno un orientamento estremamente cauto e graduale prima di annunciare una qualche forma di tapering o un cambiamento della loro politica. Attualmente il fondo è investito in azioni, obbligazioni High Yield e materie prime. Un outlook economico positivo e una normalizzazione monetaria lenta e graduale negli Stati Uniti dovrebbero determinare un progressivo e moderato aumento dei rendimenti, malgrado i timori di indebolimento congiunturale. Alla luce del deterioramento della fiducia dovuto a una pandemia che sembra non voler finire, abbiamo decisamente ridotto le nostre posizioni short nei Treasuries decennali statunitensi. L’esposizione alle diverse asset class è costantemente monitorata e adeguata al clima di mercato e ai mutamenti dello scenario macroeconomico di riferimento. Sul fronte valutario, il fondo ha incrementato al 32% la sua esposizione long all’USD. In seguito all’esaurirsi del “reflation trade” abbiamo deciso di chiudere la nostra posizione del 9% nella corona norvegese. Il fondo ha inoltre incrementato al 10,9% il posizionamento long sul franco svizzero. A luglio HESPER FUND – Global Solutions EUR T-6 ha registrato un rialzo dello 0,86%. La performance da inizio anno si è attestata al 5,89%, e negli ultimi 12 mesi il fondo ha guadagnato l’8,22%. La volatilità è rimasta stabile e contenuta al 6,7% e il fondo continua a esibire un interessante profilo di rischio/rendimento.