Prosegue il clima di incertezza sui mercati e le previsioni macroeconomiche sono tutt’altro che rosee: gli economisti stanno rivedendo al ribasso le stime sulla crescita e al rialzo quelle sull’inflazione. In questo scenario, ecco di seguito la view di Roberto Rossignoli, Portfolio Manager di Moneyfarm.

Il grafico seguente mostra le previsioni per la crescita e l’inflazione statunitense nel 2022: le stime del Pil sono inferiori alle aspettative, mentre l’inflazione è continuata a salire.

on inflazione e costo delle materie prime in ascesa e crescita in calo (anche se, per ora, in territorio positivo), le famiglie sono destinate a perdere potere d’acquisto e a dover intaccare i propri risparmi per far fronte alle spese contingenti.

Il grafico seguente mostra il rapporto tra risparmio personale e reddito disponibile: dopo il forte aumento della quota di risparmio personale durante i mesi di pandemia, grazie all’effetto combinato delle misure di sostegno varate dal governo e della riduzione della spesa, il valore del rapporto ha iniziato nell’ultimo periodo a normalizzarsi e persino a scendere al di sotto della media pre-pandemia.

Come riflesso della combinazione delle misure di sostegno al reddito e restrizioni alla spesa pro-capite, anche l’andamento del “revolving credit” ha registrato un calo durante la pandemia, mentre adesso, con le riaperture dell’economia statunitense, sta riprendendo a salire.

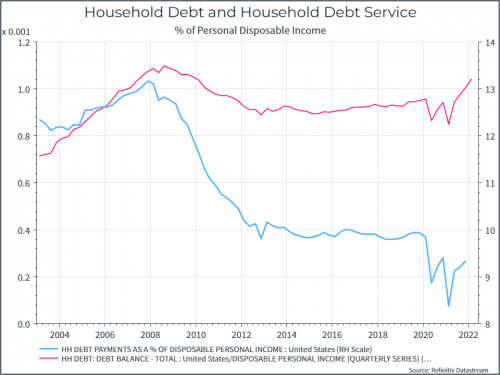

Il grafico seguente mostra il debito delle famiglie e i pagamenti del debito (entrambi in percentuale rispetto al reddito disponibile). Il debito complessivo delle famiglie, rispetto al reddito disponibile, è diminuito negli anni successivi alla crisi finanziaria globale, per poi rimanere sostanzialmente invariato. Negli ultimi due trimestri, abbiamo però iniziato ad osservare un leggero aumento di questo rapporto.

Con l’aumento dei tassi di interesse, tornerà ad aumentare anche il costo del debito, finora rimasto ad un livello relativamente basso.

Recessione in arrivo?

Per dare una risposta a questa domanda, occorre partire dal quadro macroeconomico, che nel mese di maggio ha continuato a stabilizzarsi al ribasso. La crescita del Pil è rimasta in terreno positivo, ma nel corso dell’anno è progressivamente scesa, anche a causa della crisi geopolitica e delle sue conseguenze economiche. Al contempo, però, l’inflazione è salita in modo costante, passando dal 3% al 6,4%. Stando ai numeri siamo dunque lontani dal pericolo della stagflazione (quando cioè la crescita economica diventa negativa), ma il contesto economico attuale rappresenta comunque una sfida.

L’indice Ism manifatturiero, che misura il livello di fiducia del settore manifatturiero statunitense, è passato dai 55,4 di aprile agli attuali 56,1 punti, in crescita rispetto alle attese. Se si guardano, però, le componenti dell’indice, si nota come quella legata ai nuovi ordini sia salita da 53,5 a 55,1 punti, mentre quella legata all’occupazione sia scesa da 50,9 a 49,6 punti, un dato che potrebbe rappresentare il picco della curva. La disoccupazione è sì molto bassa, ma diversi indicatori suggeriscono che i consumatori americani hanno iniziato ad intaccare i propri risparmi ed a usare le carte di credito per continuare a far fronte alle spese, un chiaro segnale del fatto che gli aiuti fiscali varati dal governo USA per l’emergenza Covid stanno esaurendo i propri effetti. Come conseguenza, si registra un aumento della partecipazione al mercato del lavoro, soprattutto per le classi a reddito più basso, che rende probabile un prossimo aumento del tasso di disoccupazione.

Gli economisti stimano al 30% la probabilità di recessione per gli Stati Uniti e l’Eurozona, dove il rischio principale resta il costo elevato di materie prime ed energia.

Una nota positiva potrebbe arrivare dalla riapertura dei più importanti hub economici cinesi, che potrebbe far ripartire la catena di approvvigionamento globale e allentare gli attuali colli di bottiglia. La prosecuzione della Zero Covid Strategy cinese, con le relative restrizioni nelle aree di Shenzhen e Shanghai, sta avendo pesanti ripercussioni sul commercio internazionale, causando colli di bottiglia nella supply chain, proprio come era accaduto durante le prime fasi della pandemia. Da allora, nulla è stato fatto per favorire la diversificazione della supply chain e il re-shoring delle attività essenziali per la produzione. Lato Italia, gli ultimi dati statistici evidenziano come l’import di prodotti cinesi sia aumentato dai 2,9 miliardi di gennaio 2021 ai 4,7 miliardi di euro a gennaio 2022 (38 miliardi nell’intero 2021), segno di come la nostra dipendenza dalla Cina sia addirittura aumentata.

Secondo gli analisti, questa situazione è destinata a durare per tutto il 2022, con rischio di turbative nelle forniture dalla Cina nel breve periodo, che potrebbero venir meno nel 2023.

Le incognite rimangono molte: i dati macroeconomici non forniscono segnali univoci e la spada di Damocle della politica monetaria continua a pendere sulle valutazioni azionarie e obbligazionarie. Riteniamo però che la domanda dei consumatori sia abbastanza resiliente, nonostante l’elevata inflazione, grazie anche ad un livello relativamente elevato di risparmi, destinati quindi ad una graduale riduzione.

L’asset allocation contro l’inflazione: puntare su diversificazione e decorrelazione

In termini di asset allocation, è consigliabile allargare il proprio orizzonte di investimento per includere asset class come le obbligazioni indicizzate all’inflazione, le materie prime e l’oro, che seguono dinamiche diverse e (almeno) parzialmente decorrelate rispetto all’azionario e all’obbligazionario, aumentando la diversificazione all’interno del portafoglio. All’interno dell’azionario, riteniamo sia importante fare scelte conservative sia in termini di esposizione totale che di settori di investimento, magari prediligendo parti del mercato meno cicliche e più ad alto dividendo.

Nonostante i forti numeri sull’inflazione, riteniamo che il rischio più elevato sia rappresentato dal possibile rallentamento dell’economia nel medio termine, pertanto l’obbligazionario più sicuro dovrebbe avere ancora un ruolo nel portafoglio, possibilmente privilegiando scadenze intermedie. In pochi mesi è altamente probabile che l’Eurozona esca dall’era dei tassi negativi e il cambiamento sarà talmente radicale da richiedere tempo prima che gli investitori possano correttamente prezzare il nuovo contesto.

Allungando l’orizzonte temporale, sia azionario che obbligazionario presentano alte probabilità di registrare rendimenti reali e nominali positivi nel medio/lungo termine quindi, a nostro parere, non è consigliabile ridurre troppo le esposizioni, in quanto la storia insegna che il rimbalzo può essere molto veloce e difficile da cogliere.