Diciamo arrivederci a Tina, l’acronimo di “There Is No Alternative”, che negli ultimi anni si è dimostrata un partner affidabile per i mercati azionari e ne ha sempre sostenuto l’andamento, vista la scarsa attrattività delle obbligazioni a causa di tassi d’interesse nulli e prospettive di ritorno minime. Con il forte aumento dei tassi di interesse nel 2022, gli investitori oggi stanno invece considerando possibili alternative. Tina esce così di scena e diamo invece il benvenuto a Tara, “There Are Real Alternatives”. Ad affermarlo è Phil Gschwend, Senior Portfolio Manager, Multi Asset Solutions di Swisscanto, che di seguito illustra quali sono querste reali prospettive per le alternative.

In un contesto di bassi tassi d’interesse, la mancanza di valide alternative all’azionario era considerata dagli investitori la giustificazione per un’allocazione di portafoglio subottimale, caratterizzata da un eccessivo peso delle azioni. Poiché le prospettive di ritorno sul reddito fiso erano molto basse o, in alcuni casi addirittura negative, gli investitori professionali spesso non avevano altra scelta se non quella di un’elevata allocazione azionaria strategica, con un costante aumento del livello di rischio. Tutto ciò ci ha portato a Tina e le azioni hanno continuato a essere acquistate, nonostante valutazioni sempre più elevate, semplicemente perché gli investitori non avevano adeguate alternative.

Un governativo Usa a due anni rende attualmente il 4,75% e, secondo l’attuale valutazione del mercato, il tasso d’interesse di riferimento degli Stati Uniti raggiungerà un picco del 5% nel secondo trimestre del 2023. A parte pochi casi limitati, l’era dei tassi di interesse negativi sembra essersi conclusa e il debito ha quindi di nuovo un prezzo, o un tasso di interesse.

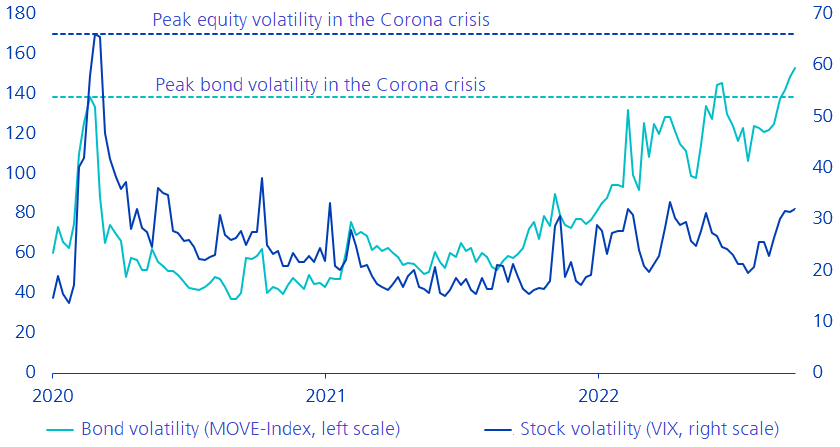

Diversi modelli di valutazione azionaria determinano se, ai rispettivi livelli di volatilità, i ritorni in eccesso delle azioni siano sufficienti rispetto ai tassi di interesse di attività prive di rischio. Come si può vedere nel grafico qua sotto, rispetto alle obbligazioni la volatilità delle azioni si è mantenuta su livelli contenuti.

Volatilità azionaria nella norma, volatilità obbligazionaria in aumento

Non solo la volatilità è rimasta moderata per le azioni, ma anche gli utili societari pubblicati sono stati finora buoni. Bisogna però considerare che le revisioni negative degli utili sono in aumento e ciò comporta un aumento della volatilità delle azioni, non più solo in singoli casi.

La domanda che oggi tutti si pongono è se le azioni globali come asset class abbiano raggiunto un livello di valutazione interessante nel medio-lungo termine. Per rispondere, guardiamo al principale mercato azionario, gli Stati Uniti. Qui il premio per il rischio sulle azioni non ha ancora raggiunto un livello interessante rispetto alle obbligazioni. Il rendimento degli utili Usa (1/price-earning ratio del mercato azionario statunitense) appare attualmente poco attraente rispetto al rendimento dei Tips (obbligazioni statunitensi protette dall’inflazione) a dieci anni. Ciò è dovuto all’aumento dei rendimenti reali e significa che le aspettative di guadagno reale sulle azioni non sono particolarmente interessanti rispetto agli standard storici. In un simile contesto, quindi, vale la pena guardare ad altre classi d’investimento. Ed è qua che entra in gioco Tara…

Di seguito alcune alternative alle azioni disponibili per gli investitori:

- Mercato monetario: i rendimenti sono aumentati maggiormente nella parte breve della curva dei rendimenti. Nel breve termine, si tratta quindi di una situazione interessante per un investitore che volesse parcheggiare parte del proprio patrimonio. La duration breve e l’elevata qualità del credito riducono la sensibilità alle variazioni dei tassi d’interesse e il rischio di insolvenza.

- Obbligazioni: il deciso aumento dei tassi di interesse ha provocato sconvolgimenti senza precedenti sul mercato obbligazionario. Storicamente, i ritorni positivi hanno seguito i tassi di interesse. Solo nell’era Tina e negli anni ’70 si sono registrati rendimenti reali negativi nei cinque anni successivi. Se si tiene conto anche del rischio e si confrontano le obbligazioni con le azioni, il rapporto rischio/rendimento all’attuale tasso di interesse nominale favorisce nuovamente le obbligazioni.

Quest’anno i mercati finanziari stanno riscrivendo la storia, purtroppo con perdite estremamente dolorose sul reddito fisso. Questo rapido sconvolgimento offre però un nuovo punto di partenza, perché le aspettative di ritorno delle varie classi di attivi sono state riviste. L’era Tina è finita e stanno nascendo valide alternative alle azioni, con asset class fino a pochi mesi non interessanti oggi rivalutate. Tara è arrivata.