Ciò che ha pesato di più nel 2022, ancor più della discesa degli indici, è stato il venir meno della funzione di diversificazione del rischio che i titoli di stato hanno fornito negli ultimi anni.

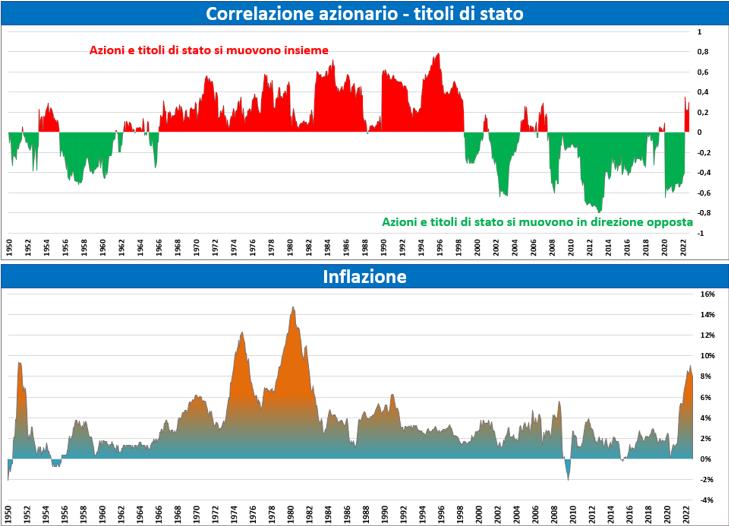

La correlazione tra azioni e titoli di stato non è però sempre stata negativa. Vi sono stati lunghi periodi di correlazione positiva come illustrato dal grafico sotto (dati riferiti a USA large cap vs Treasury a 10 anni).

Come si vede, i periodi di correlazione positiva corrispondono con i periodi di inflazione più elevata.

Perché la correlazione è positiva in periodi di alta inflazione?

Proviamo a pensare a qual è l’effetto di un aumento dei tassi rispettivamente su titoli di stato e azioni. Per quanto riguarda i titoli di stato l’effetto è sempre negativo, si tratta di una relazione matematica. Per quanto riguarda le azioni, dipende dal contesto inflattivo e dalla ragione che causa l’aumento dei tassi.

In un contesto di inflazione contenuta i tassi possono aumentare a causa di un maggiore appetito per il rischio (risk-on), di aspettative di un’accelerazione della crescita dell’economia oppure di aspettative di un contenuto aumento dell’inflazione.

Tutto questo è compatibile con un mercato azionario al rialzo. La correlazione tra azioni e titoli di stato è quindi negativa. Le azioni salgono e i titoli di stato scendono. In un contesto altamente inflattivo i tassi aumentano in genere per un ulteriore aumento delle aspettative di inflazione che, come nel caso attuale, causa una reazione delle banche centrali in senso restrittivo.

In questo caso la prospettiva di ulteriore inflazione spaventa anche il mercato azionario. La correlazione tra azioni e titoli di stato è quindi positiva. Mai come quest’anno la protezione offerta dai titoli di stato è stata inesistente

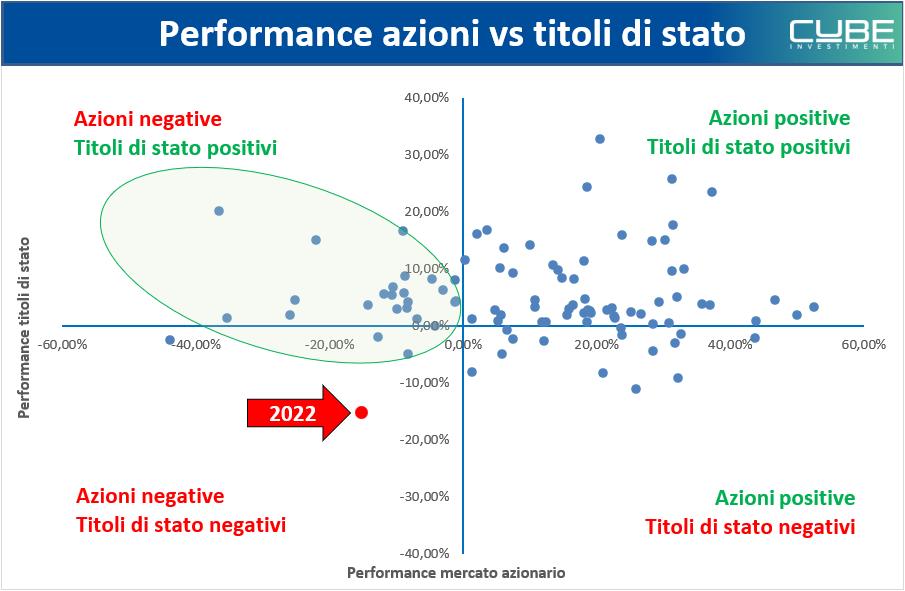

Nonostante la correlazione fosse già stata positiva per lunghi periodi, la protezione offerta dai bond non era stata mai così scarsa in caso di discese importanti del mercato azionario come durante il 2022.

Come si vede nella parte in alto a sinistra del grafico sotto, discese del mercato azionario erano quasi sempre state coincise con rialzi dei titoli di stato.

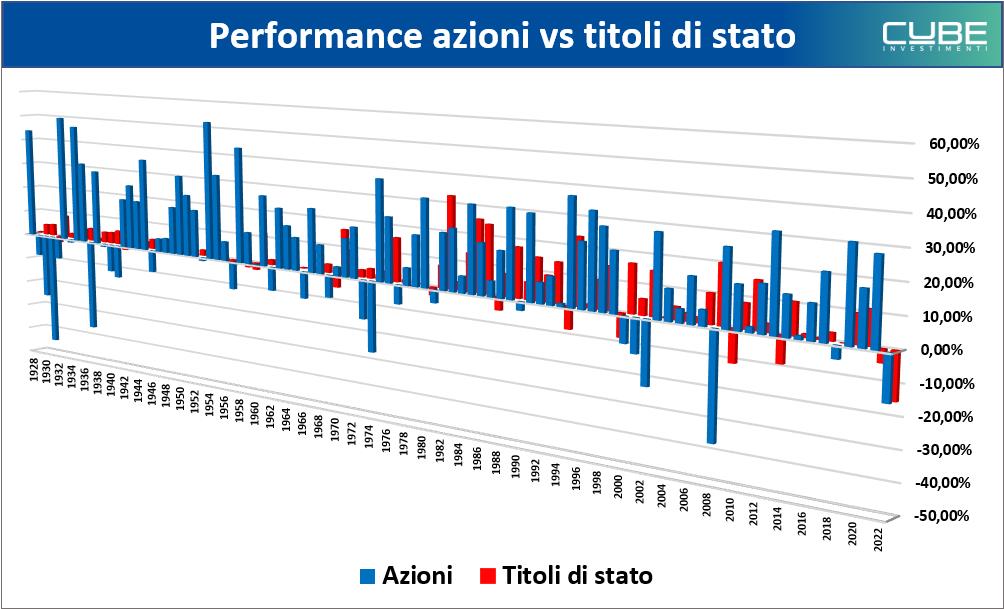

Le perdite del mercato obbligazionario sono state peggiori di quelle degli anni Settanta e Ottanta in cui i tassi erano arrivati sopra il 15%.

Le perdite del mercato obbligazionario sono state peggiori di quelle degli anni Settanta e Ottanta in cui i tassi erano arrivati sopra il 15%.

Questa apparente stranezza nasce dal fatto che quest’anno cedole molto basse e duration molto lunghe non offrivano nessun buffer rispetto ad aumenti dei rendimenti.

Supponiamo un bond a 10 anni fosse stato emesso con cedola 15%. Avrebbe avuto una duration pari circa a 5.75. La cedola del 15% in sarebbe stata capace di ammortizzare un ulteriore rialzo dei tassi di circa 350 basis points. Andrebbe anche considerato anche l’effetto del roll down ma lasciamo stare per semplificare.

Cosa succede invece quando i tassi sono all’1%? Un bond a 10 anni ha una duration di circa 9.50, quasi il doppio del rischio. Bastano poco più di 10 bp di rialzi dei rendimenti per essere in perdita alla fine del primo anno. Magari la curva è anche inclinata negativamente e il roll down è negativo.

Ecco perché questo è il peggiore anno di sempre.

La correlazione tornerà negativa?

Una correlazione positiva non è quindi necessariamente un’anomalia. Vi sono stati lunghi periodi di correlazione positiva in passato.

Possiamo ragionevolmente ipotizzare che, finché la preoccupazione principale sarà l’inflazione, azioni e titoli di stato continueranno a muoversi insieme. Una volta che questa situazione verrà a cessare la correlazione potrà tornare negativa. La condizione è quindi che l’inflazione torni sotto controllo.