Finalmente ieri è stato raggiunto l’accordo politico sul price cap dai ministri europei dell’energia a maggioranza qualificata. Anche la Germania, dopo lunghe trattative, ha dato la sua approvazione. Contraria invece l’Ungheria, mentre Austria e Paesi Bassi si sono astenuti. Il tetto al prezzo del gas scatterà – dal 15 febbraio – al superamento dei 180 euro a megawattora per tre giorni con uno spread rispetto al prezzo del Gnl di 35 euro per tre giorni. Finalmente l’inflazione potrà scendere.

Sempre ieri, l’indice IFO di dicembre è risultato più alto delle stime (88,6 punti contro 87,4 stimato), a conferma della crescita della fiducia delle imprese tedesche, nonostante la Bundesbank preveda nel 2023 una flessione dello 0,5% del PIL. Le cause sono note e riguardano l’impatto degli alti costi dell’energia sui consumi delle famiglie, che si ridurranno sino a metà dell’anno prossimo, e sugli investimenti delle imprese, che sconteranno il clima di incertezza e sulla frenata della domanda estera, che dovrebbe riprendersi nella seconda metà del 2023.

Secondo la Banca Centrale tedesca, i trimestri più difficili saranno i primi due, perché a metà dell’anno prossimo inizierà una graduale ripresa. In flessione però anche la stima per il 2024 a +1,7% e nel 2025 a +1,4%. L’inflazione è attesa in riduzione dall’8,6% del 2022 al 7,2% del 2023, al 4,1% nel 2024 e al 2,8% nel 2025.

Tradotto, significa che ormai l’inflazione si è infiltrata in tutti i settori produttivi e nei servizi (cosa che rende più difficile una sua riduzione) e che la perdita di potere d’acquisto in quattro anni è del 22,7%. Se queste sono le stime della Germania, notoriamente locomotiva dell’intera Europa, è difficile prevedere che il PIL dei 27 paesi possa crescere dello 0,5% nel 2023 così come prevede la BCE.

Con la previsione di perdita del potere d’acquisto del 22,7% in 4 anni è facile prevedere che inizino le rivendicazioni salariali, anche perché il problema non è e non sarà più solo l’energia, il cui impatto sulle famiglie è al momento calmierato da gran parte dei paesi europei, ma gli alimentari, i servizi e in generale il prezzo di tutti i beni. L’inizio della spirale prezzi/salari renderebbe ancora più difficoltoso il raggiungimento dell’obiettivo del 2%.

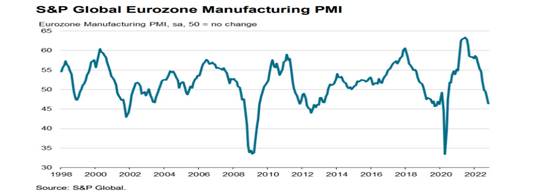

Sul lato delle imprese (che poi alla fine sono quelle che fanno gran parte del PIL) e per cercare di capire il loro orientamento, vale la pena dare un’occhiata al PMI europeo che, come noto, cattura l’opinione dei responsabili degli acquisti riguardo l’andamento del settore manifatturiero e dei servizi.

Un valore superiore a 50 indica una percezione di crescita, mentre un valore inferiore a 50 indica che i responsabili degli acquisti si attendono una riduzione della crescita. Da luglio i valori sono scesi sotto 50 punti, come non si vedeva da inizio 2021, quando eravamo in piena ondata di coronavirus.

Quello che ci sentiamo di affermare con relativa certezza è che il ciclo economico in atto è sicuramente definibile “strano”. I lockdown sono finiti nella maggior parte del mondo, ma ci sono ancora problemi nelle catene di approvvigionamento globali. La necessità materie prime, il cambiamento climatico e il lavoro ibrido stanno modificando in una certa misura le abitudini dei consumatori.

Nel mondo sviluppato, l’aumento dei costi in generale, alimentato in parte dalla guerra in Ucraina, mangia il potere d’acquisto dei consumatori e delle aziende. I tassi di disoccupazione sono però relativamente bassi in molti paesi e i lavoratori sembrano in grado di contrattare per salari più alti (strano con una recessione alle porte). Questo probabilmente manterrà l’inflazione a livelli più elevati un po’ più a lungo del previsto. Anche se i bilanci delle famiglie e delle imprese sono solidi nella maggior parte del mondo sviluppato, la crescita economica globale sta tuttavia rallentando.

Che cosa succede nelle recessioni agli utili aziendali?

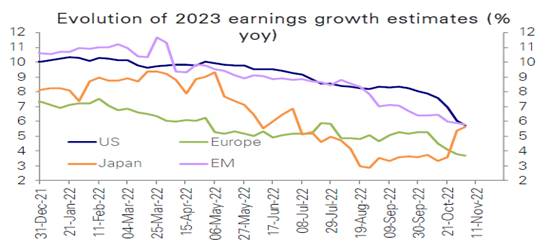

Posto che ogni recessione è diversa, mediamente nelle fasi negative passate gli utili aziendali hanno subito una contrazione tra il 18% il 25%. A fine novembre gli utili delle aziende, e qui sta in parte la stranezza del ciclo economico, indicavano una crescita per il 2023 del 3,5% per l’Europa e del 6% in USA.

Ma quindi ci sarà e quando un rimbalzo? Per quello che abbiamo visto fino ad ora, nel 2022 il calo del mercato azionario è dovuto quasi esclusivamente ad una discesa dei multipli di mercato.

Le stime degli utili (vedi grafico precedente) indicano invece ancora una crescita, sostenute in buona parte dal settore energetico e dalla resilienza di numerose società, ovvero dalla capacità di trasferire ai prezzi finali di vendita più inflazione di quella sopportata. Per il 2023 riteniamo che i multipli possano rimanere rilevanti nelle scelte di portafoglio.

Secondo Bank of America, gli investitori azionari USA hanno per esempio l’opportunità di investire e realizzare un rendimento tutto sommato decente su un orizzonte temporale di 10 anni: L’attuale P/E normalizzato, pari a 22x (volte), implica infatti un rendimento annualizzato del 5,1% l’anno per i prossimi 10 anni sulla base della relazione storica.

Al di fuori degli Stati Uniti, le azioni emergenti ed europee sembrano attualmente più sottovalutate rispetto a quelle americane: il P/E attuale è infatti sotto la media storica. Certo, occorre capire se ci sarà una revisione al ribasso degli utili societari tanto da riportare il P/E in equilibrio o, alternativamente, il P/E minore alla sua media storica indica che il mercato sta già scontando una riduzione degli utili.

Su tutto questo abbiamo il terzo incomodo, ovvero il premio per il rischio, che in questo momento appare però sostanzialmente fermo. Se l’attenzione degli investitori si sposta dalle banche centrali all’economia reale e agli utili, è possibile aspettarsi un ulteriore calo dei prezzi delle azioni nei prossimi mesi.

Considerato che la storia si ripete, è probabile che i mercati finanziari rimbalzeranno prima che venga raggiunto il punto minimo degli utili e prima che la recessione venga annunciata ufficialmente. Esattamente come è più volte accaduto nel passato.

A cura di Antonio Tognoli, responsabile macro analisi e comunicazione di Cfo Sim