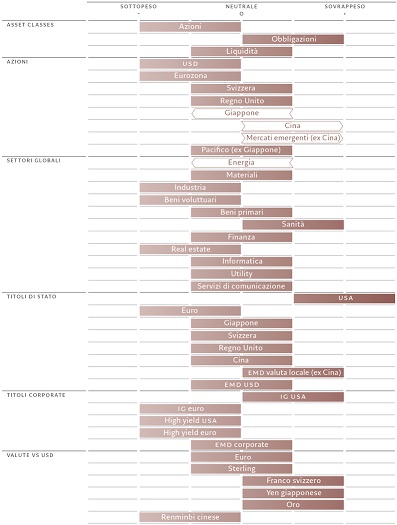

“Anno nuovo, rischi di sempre? L’economia globale continua ad affrontare numerose sfide, non ultime una crescita debole e condizioni monetarie più restrittive, che ci spingono a mantenere una posizione difensiva; continuiamo a sottopesare le azioni e a sovrappesare le obbligazioni”. Parola degli esperti della Strategy Unit di Pictet AM, che di seguito spiega la view nei particolari.

Detto questo, scorgiamo sviluppi incoraggianti sui mercati emergenti. È probabile che l’abbandono inaspettatamente rapido della politica “zero COVID” da parte della Cina porti, verso la fine di quest’anno, a una forte accelerazione della crescita. Questo, insieme all’indebolimento del dollaro USA e alle valutazioni interessanti degli asset emergenti, dovrebbe contribuire ad accrescere il fascino delle azioni e delle obbligazioni dei mercati emergenti a medio termine. Abbiamo pertanto sovrappesato la Cina e il resto dei mercati emergenti.

I nostri indicatori del ciclo economico mostrano un’accelerazione nel peggioramento delle condizioni economiche globali. Una recessione sarà inevitabile quest’anno, ma dovrebbe essere poco accentuata e di breve durata, visto che si prevede una ripresa dell’economia a partire dalla metà del 2023.

Favorita dal calo dei prezzi delle materie prime, delle richieste salariali e degli affitti, è probabile che quest’anno l’inflazione globale scenda al 5,2% (dal 7,7% del 2022).

egli Stati Uniti, il risparmio elevato delle famiglie dovrebbe sostenere i consumi e aiutare l’economia a evitare una forte contrazione. Prevediamo che quest’anno il Paese registrerà una crescita reale dello 0,4%. Riteniamo inoltre che il rischio di una recessione profonda nell’eurozona sia leggermente diminuito. La produzione industriale resta resiliente malgrado l’attività economica fiacca e l’irrigidimento dei criteri di erogazione del credito.

Il calo dei prezzi dell’energia dovrebbe allentare in modo significativo la pressione sui prezzi in tutta la regione, portando l’inflazione core all’1,6%, più che dimezzata rispetto al picco del 2022. Al contempo, è probabile che quest’anno la performance dell’economia giapponese superi quella del resto del mondo, sostenuta dal miglioramento degli indicatori anticipatori, dal boom del turismo e dalla tenuta della spesa in conto capitale.

La fiacchezza delle vendite al dettaglio, il morale basso dei consumatori e il rapido deterioramento del saldo delle partite correnti (negativo per la prima volta dal 2014), indicano che la ripresa nei prossimi mesi sarà debole.

Gli ultimi dati economici relativi alla Cina sono deboli, ma la recente riapertura della sua economia fa strada a un ampio margine di ripresa, soprattutto per le vendite al dettaglio, attualmente inferiori del 22% circa, su base reale, al loro trend di lungo termine. È probabile che Pechino adotti un’agenda economica più favorevole alla crescita, che, secondo i nostri calcoli, contribuirà a risollevare lo sviluppo della seconda economia al mondo sino al 5% nel 2023 (dal 3% dello scorso anno).

I nostri indicatori di liquidità avvalorano la scelta di mantenere una posizione cauta nel breve termine sugli asset rischiosi. È però probabile che le condizioni migliorino dopo il primo trimestre del 2023, soprattutto nelle economie emergenti.

Prevediamo che l’economia globale subirà un drenaggio netto di liquidità pari al 6% del PIL nel 2023, poiché le banche centrali (Federal Reserve statunitense e Banca Centrale Europea incluse) continuano a inasprire la loro politica. Gli investitori possono tuttavia aspettarsi un cambio di rotta nelle politiche di stretta monetaria.

A proposito, riteniamo che la Fed stia entrando nella fase finale della sua campagna di stretta monetaria e che il costo del denaro sia destinato a raggiungere un picco intorno al 4,75-5% nel primo trimestre di quest’anno. La contrazione del bilancio della BCE, intanto, potrebbe essere più aggressivo di quello della Fed, arrivando a una riduzione complessiva di circa 1.500 miliardi di euro, ovvero l’11% del PIL, il che dovrebbe aumentare la pressione al ribasso sul dollaro.

Dopo le dichiarazioni da falco di dicembre, gli investitori prevedono ora un aumento dei tassi d’interesse dell’eurozona sino al 3,25% entro settembre 2023.

La Bank of Japan ha sorpreso tutti cambiando la sua politica di controllo della curva dei rendimenti: il titolo a 10 anni potrà ora oscillare di 50 punti base sopra e sotto il suo target a zero e questo potrebbe aprire la strada per un abbandono della politica oltremodo accomodante della BoJ.

La Cina, invece, si sta muovendo in direzione contraria rispetto alla tendenza globale, avviando un ciclo di allentamento moderato tramite la People’s Bank of China, volto a fornire misure di sostegno mirate.

L’impulso creditizio (uno degli indicatori economici anticipatori) è positivo, mentre l’offerta di denaro reale (M2) in Cina si sta espandendo al 12% su base annua: il livello più alto degli ultimi sei anni.

Per contro, le economie sviluppate continuano a subire condizioni più restrittive. Il nostro modello di valutazione mostra che sia le obbligazioni che i titoli azionari sono negoziati al loro fair value. Le valutazioni delle obbligazioni globali sono neutrali per la prima volta da febbraio e i loro rendimenti sono inferiori di 50 punti base rispetto al picco di metà ottobre. Il rapporto prezzo/utili a 12 mesi delle azioni globali negoziate è pari a 15. Pur essendo in linea con le aspettative, i nostri modelli indicano una rivalutazione dei multipli intorno al 5% nel prossimo anno, a condizione che negli Stati Uniti i rendimenti obbligazionari a 10 anni rettificati per l’inflazione scendano all’1%.

Il momentum degli utili societari resta debole in tutto il mondo e prevediamo che la crescita dell’EPS globale per il 2023 sarà piatta (e quindi inferiore al 3% previsto dagli analisti) con significativi rischi di ribasso degli utili in caso di crescita economica più debole del previsto.

I nostri indicatori tecnici e di sentiment per i titoli azionari restano neutrali e i fattori stagionali non offrono sostegno all’asset class.

I dati mostrano che nelle ultime quattro settimane i fondi azionari hanno registrato fughe di capitali per 17 miliardi di dollari. Per la prima volta da agosto, invece, le obbligazioni societarie e in valuta forte dei mercati emergenti hanno registrato afflussi per diverse settimane consecutive.

Regioni e settori azionari: sbilanciarsi verso l’Asia

Diamo inizio al nuovo anno con un interesse verso i titoli azionari asiatici e dei mercati emergenti. Il rischio recessione che incombe su Europa e Stati Uniti, l’indebolimento del dollaro e la chiara intenzione delle banche centrali dei Paesi sviluppati di mantenere la rotta nella lotta all’inflazione, rendono interessanti le economie dei mercati emergenti.

Abbiamo portato le azioni cinesi da neutrali a sovrappesate alla luce dei segnali che indicano che Pechino sta tentando di normalizzare le sue politiche di contrasto alla pandemia. Una volta superato il COVID, la domanda repressa dovrebbe dare una spinta importante all’economia interna, anche se nulla sembra ancora indicare che il sostegno dato al settore immobiliare in difficoltà stia funzionando. Una ripresa del mercato cinese sarebbe di grande aiuto, in generale, ai mercati emergenti asiatici e ad altri Paesi in via di sviluppo, che potrebbero beneficiare dei segnali che suggeriscono la fine dell’apprezzamento del dollaro.

Nel frattempo, le economie emergenti sono in una fase molto avanzata del ciclo di inasprimento monetario e per tale ragione è probabile aspettarsi notizie per lo più positive su questo fronte. Secondo le nostre previsioni, nel 2023 le società dei mercati emergenti offriranno una crescita degli utili del 6,6% su base annua, contro i cali rispettivamente dello 0,1% per le azioni statunitensi e del 7,1% nell’eurozona. Di conseguenza abbiamo sovrappesato i titoli dei mercati emergenti.

Abbiamo invece declassato le azioni giapponesi da sovrappeso a neutrali, poiché la BoJ sembra puntare verso una politica meno accomodante con l’allentamento del controllo sulla curva dei rendimenti cui era stata fedele dal 2018 (partendo da una fascia di movimento ancora più ristretta, fissata nel 2016). In seguito alla loro ottima performance e in previsione di un rafforzamento dello yen nel corso del prossimo anno, abbiamo quindi declassato le azioni giapponesi da sovrappeso a neutrali.

Restiamo prudenti per quanto riguarda le azioni dei mercati sviluppati. Pensiamo che gli investitori non siano pienamente consci di quanto più basse siano le prospettive per gli utili societari e i margini in questi mercati. Il calo contemporaneo dei livelli di produzione e dei tassi di inflazione causerà una contrazione del PIL nominale. E il PIL nominale è un fattore determinante per gli utili.

Allo stesso tempo, le aziende faticheranno a difendere i loro margini di profitto se l’inflazione dovesse continuare a intaccare i redditi delle famiglie, soprattutto una volta spesi i risparmi maturati durante i lockdown dovuti alla pandemia. È probabile che all’azzeramento della crescita degli utili nel prossimo anno seguiranno ulteriori declassamenti da parte degli analisti. Nel complesso, riteniamo che vi sia il rischio di un ribasso del 15% per le azioni statunitensi. In altre parole, il primo semestre dell’anno potrebbe essere tutt’altro che memorabile per gli investitori azionari.

Notiamo infine che lo shock energetico innescato dalla guerra in Ucraina e dalle sanzioni alla Russia inizia a svanire; abbiamo colto questa opportunità per declassare il settore energetico da sovrappeso a neutrale.

Reddito fisso e valute: l’indebolimento del dollaro fa sorgere nuove opportunità

Il nuovo anno sembra riunire tutti gli ingredienti per la rinascita del reddito fisso: rendimenti reali positivi, un contesto economico incerto e il probabile raggiungimento del picco della stretta monetaria. Gli indicatori tecnici dei trend di breve termine sono, a loro volta, positivi.

opo il recente rally dei mercati del debito, le valutazioni di molte asset class del reddito fisso sono un po’ meno interessanti, ma ancora sufficientemente solide da sostenere una posizione ampiamente positiva per l’obbligazionario.

La debolezza del dollaro (di cui prevediamo un ulteriore calo nei prossimi mesi) è particolarmente buona per il debito dei mercati emergenti. Anche il contesto monetario appare positivo. La stretta monetaria volge al termine in molte delle economie in via di sviluppo, con la Corea del Sud che guida il cambio di marcia. Tutto ciò sostiene la nostra posizione di sovrappeso sulle obbligazioni in valuta locale dei mercati emergenti. Il rendimento GBI-EM è ancora elevato (6,8%) ed è probabile che scenda nel corso dell’anno.

Un’ulteriore spinta in questa direzione dovrebbe giungere dalla Cina. Si sta velocizzando il processo di rimozione delle restrizioni legate alla pandemia, inclusa la fine dei test di massa e le restrizioni di viaggio.

Per quanto riguarda i mercati sviluppati, riteniamo ancora interessanti le obbligazioni statunitensi. Tra le maggiori banche centrali, probabilmente la Fed è quella più avanti nel ciclo di stretta monetaria. Il prezzo dei beni primari dovrebbe continuare a scendere, anche se le componenti che influenzano l’inflazione (come gli affitti) rimangono elevate.

Nel complesso, prevediamo che nel 2023 l’inflazione primaria statunitense dovrebbe dimezzarsi, arrivando al 4,2% dall’8% del 2022, mentre la misura dell’inflazione preferita dalla Fed (il PCE core) scenderà al di sotto del 3% entro fine anno. Questo, a sua volta, aprirà la strada alla fine dei rialzi dei tassi d’interesse statunitensi. I nostri modelli suggeriscono che il 90% della stretta monetaria complessiva della Fed sia già avvenuto e che un tasso terminale del 5% potrebbe causare severe conseguenze per l’economia statunitense.

Per queste ragioni continuiamo a sovrappesare i Treasury USA e vediamo un potenziale anche nel credito statunitense con rating più elevato. Il debito investment grade è una delle asset class a reddito fisso più convenienti secondo il nostro modello e riteniamo che il suo rendimento attuale (intorno al 5,3%) offra una buon ritorno per il rischio. Lo stesso non vale per l’high yield, che risulta ancora sottopesato. Il ciclo dei default è appena iniziato e gli spread high yield sono inferiori rispetto a quelli registrati durante i precedenti periodi di recessione.

Manteniamo un atteggiamento prudente anche sul debito europeo, data la maggiore pressione inflazionistica nell’eurozona e la necessità di ulteriori rialzi dei tassi. Lo spread di rendimento tra Treasury e Bund ha già iniziato a restringersi, rispecchiando il disallineamento delle aspettative sulla rispettiva politica monetaria.

Per quanto riguarda le valute, privilegiamo una posizione che vede un ulteriore calo del dollaro, oltre a posizioni di sovrappeso sul franco svizzero e sullo yen giapponese. Lo yen è sottovalutato di circa il 40% contro il dollaro e il recente cambiamento della politica monetaria giapponese potrebbe diventare il catalizzatore di un rimbalzo. Lo yen dovrebbe anche beneficiare del previsto rimpatrio di capitali da parte degli investitori giapponesi, probabilmente attratti dai rendimenti più elevati offerti dal mercato.

I dati sui flussi d’investimento suggeriscono che altri investitori prevedono invece un’inversione di tendenza dello yen e stanno quindi chiudendo posizioni short nella valuta giapponese estendendo, al contempo, le posizioni short nette sul dollaro USA.

Panoramica sui mercati globali: una fine negativa per un anno negativo

Le azioni mondiali hanno chiuso il mese di dicembre in netto ribasso per via della preoccupazione degli investitori, destata dalle prospettive di una recessione nei primi mesi del 2023. L’indice azionario globale MSCI World è sceso del 4% su base mensile e ha sottoperformato le obbligazioni, che nel corso del mese si sono mosse perlopiù lateralmente. La performance del mercato azionario statunitense è stata una delle peggiori; in discesa anche il dollaro USA.

L’ondata di vendite di dicembre ha segnato la fine di un anno difficile per i mercati azionari e obbligazionari di tutto il mondo: i peggiori 12 mesi dalla crisi finanziaria del 2008.

Gli investitori hanno dovuto affrontare non solo gli strascichi della pandemia di COVID-19, ma anche una guerra in Europa, la crisi energetica, l’aumento dell’inflazione e i rapidi aumenti dei tassi d’interesse in gran parte dei Paesi sviluppati e in via di sviluppo.

L’indice azionario MSCI All Country ha perso oltre il 20% e la sua controparte europea ha chiuso l’anno con un ribasso di oltre il 15%. I titoli che hanno patito maggiormente nel 2022 sono però stati quelli cinesi e il comparto della tecnologia. Alla chiusura dell’anno, l’indice statunitense Nasdaq, a forte componente tecnologica, aveva ceduto oltre un terzo del suo valore, mentre l’indice cinese CSI ha perso circa il 28% (in dollari) per via delle rigide misure anti COVID che hanno penalizzato l’economia del Paese.

I porti sicuri a disposizione sono stati pochi. Sia la Fed che la BCE hanno rialzato i tassi con l’obiettivo di contenere l’inflazione a doppia cifra e, di conseguenza, le obbligazioni sovrane hanno perso quasi quanto le azioni. I Treasury USA a 10 anni hanno chiuso l’anno in calo di circa il 17%: una perdita annua da record. Anche le obbligazioni dei mercati emergenti hanno subito ribassi a doppia cifra.

Sul mercato dei cambi, il dollaro si è rafforzato rispetto a quasi tutte le principali valute, poiché gli investitori sono stati attratti dalle sue proprietà difensive. I forti rialzi dei tassi d’interesse da parte della Fed hanno inoltre offerto un importante sostegno al rendimento del biglietto verde. Nei 12 mesi, la moneta statunitense è cresciuta dell’8% rispetto a un paniere delle principali valute mondiali. Questa rivalutazione ha però iniziato a vacillare verso la fine dell’anno, in particolare rispetto allo yen giapponese.