“Un investitore dell’eurozona che detiene un portafoglio di obbligazioni statunitensi high yield, in un orizzonte di lungo termine, si sarebbe aggiudicato un rendimento maggiore e più stabile se avesse utilizzato un veicolo di investimento con copertura valutaria”. A farlo notare è Mickael Benhaim, Head of Fixed Income Investment Strategy & Solutions di Pictet AM, che di seguito spiega l’affermazione nei particolari.

Dopo la pandemia, le politiche monetarie delle Banche Centrali hanno preso strade divergenti, innescando così brusche fluttuazioni sui mercati finanziari.

In quella che l’ex governatore della Bank of England, Mervyn King, descrive come un’epoca di “radicale incertezza”, questa volatilità ha messo a dura prova gli investitori, soprattutto quelli che investono oltreoceano.

L’allocazione di investimenti in asset oltreoceano spalanca un mondo di opportunità che altrimenti non sarebbero disponibili, oltre a rendere il portafoglio più resiliente grazie alla diversificazione del rischio. Tuttavia, comporta alcune complicazioni aggiuntive, in quanto gli investitori acquistano, oltre all’attivo sottostante, anche la valuta in cui lo strumento è denominato.

E le valute, si sa, sono creature bizzarre, perché possono essere volatili e imprevedibili, potenzialmente in grado di influenzare i rendimenti del portafoglio sia in positivo che in negativo.

L’impatto delle oscillazioni valutarie è maggiore tra gli investitori con portafogli obbligazionari internazionali. Nel corso di un ciclo di mercato, infatti, i titoli a reddito fisso offrono, di norma, un rendimento inferiore (spesso di molto) rispetto ai titoli azionari: un calo del 5% del dollaro USA, ad esempio, avrebbe effetti maggiori sugli obbligazionisti internazionali dell’eurozona che non sugli investitori azionari.

L’anno passato, i tassi di cambio sono stati caratterizzati da movimenti che si verificano una sola volta per generazione. Lo yen, ad esempio, ha perso un quinto del suo valore contro il dollaro, toccando il minimo degli ultimi 32 anni, mentre la sterlina è crollata al minimo degli ultimi 37 anni contro il dollaro. L’euro ha avuto un andamento migliore, ma è comunque sceso al livello più basso degli ultimi 20 anni rispetto alla valuta statunitense.

Ciò significa che un investitore statunitense che non avesse coperto il rischio valutario, avrebbe visto facilmente dissolversi qualsiasi plusvalenza degli asset a reddito fisso sottostanti.

Quest’anno, però, potrebbe rappresentare un’eccezione. L’esperienza insegna che le principali valute mondiali, come l’euro, oscillano al rialzo o al ribasso di circa il 10% l’anno, il che le rende mediamente più volatili del 30% rispetto ai titoli di stato statunitensi, ma con metà della volatilità delle azioni.

Questo è il motivo per cui gli investitori nel reddito fisso potrebbero optare per la copertura dei loro portafogli dal rischio valutario.

Prendiamo ad esempio un investitore dell’eurozona che detiene un portafoglio di obbligazioni statunitensi high yield. In un orizzonte di lungo termine, l’investitore si sarebbe aggiudicato un rendimento maggiore e più stabile se avesse utilizzato un veicolo di investimento con copertura valutaria, invece di un portafoglio che non offre protezione dai movimenti dei tassi di cambio.

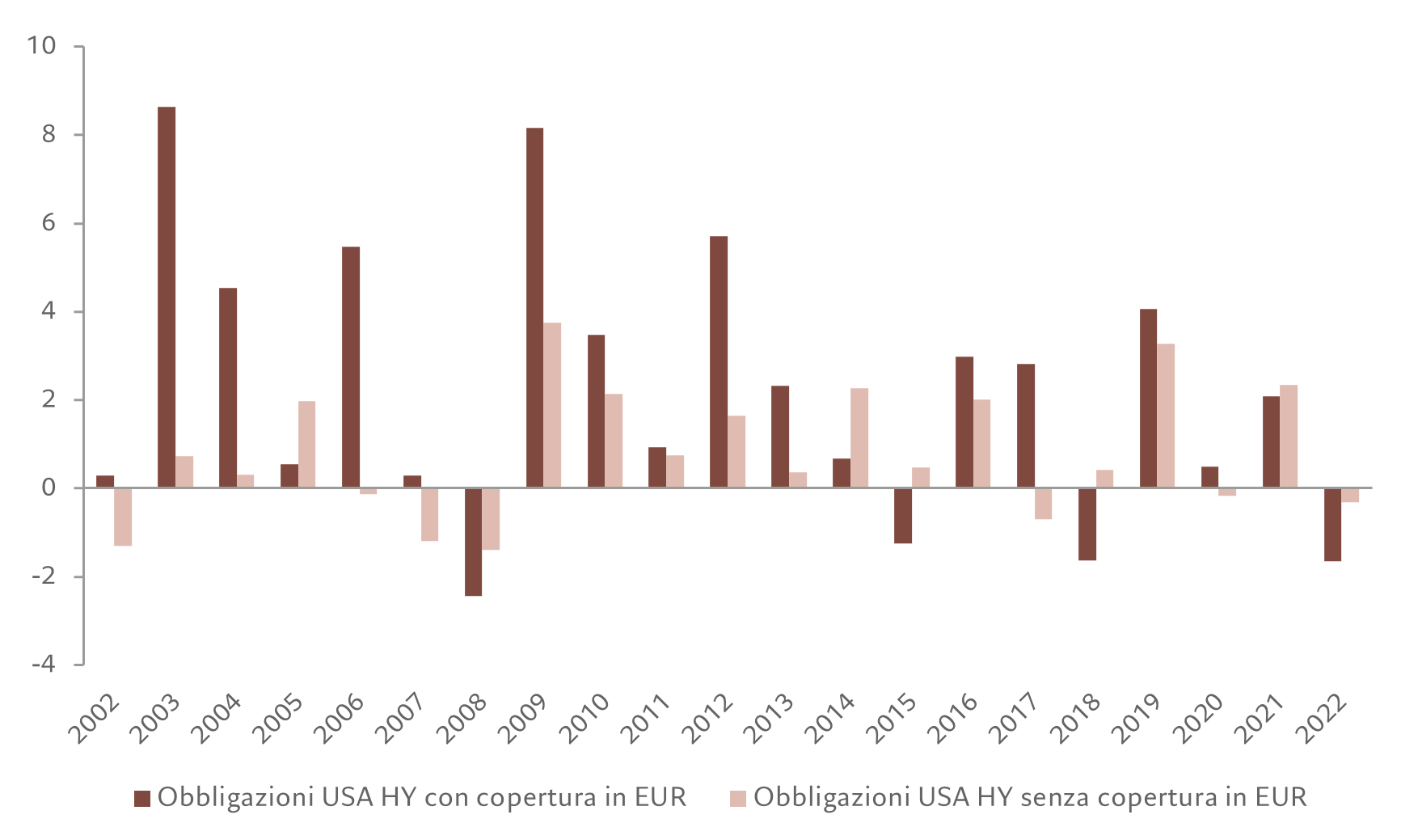

Garantire un migliore rendimento aggiustato per il rischio

Performance annuale aggiustata per il rischio del debito high yield statunitense, in EUR, con copertura vs senza copertura (%)

Bloomberg Indices US High Yield 2% Issr Cap TR Index (senza copertura EUR/con copertura EUR) dal 31/12/2001 al 05/12/2022. Fonte: Bloomberg

Tuttavia, gli investimenti in obbligazioni con copertura valutaria, che utilizzano strumenti noti come contratti a termine sui tassi di cambio (di seguito è riportata una descrizione più dettagliata), non sempre offrono rendimenti migliori. E la performance non dipende sempre dall’orizzonte temporale dell’investitore.

Una valuta può, infatti, apprezzarsi o deprezzarsi per un periodo di tempo prolungato (mesi o addirittura anni), a volte spingendosi ben oltre ciò che gli economisti considerano un livello equo. Ciò significa che gli investitori che scelgono di mettersi al sicuro dai movimenti avversi dei tassi di cambio, rinunciano anche all’opportunità di assicurarsi rendimenti positivi dai trend valutari favorevoli.

Durante periodi di basso appetito al rischio, i flussi rifugio nel dollaro tendono a determinare una correlazione negativa tra asset rischiosi e dollaro. In tali condizioni di mercato, gli investitori in euro nella versione senza copertura del debito statunitense HY hanno superato la controparte con copertura.

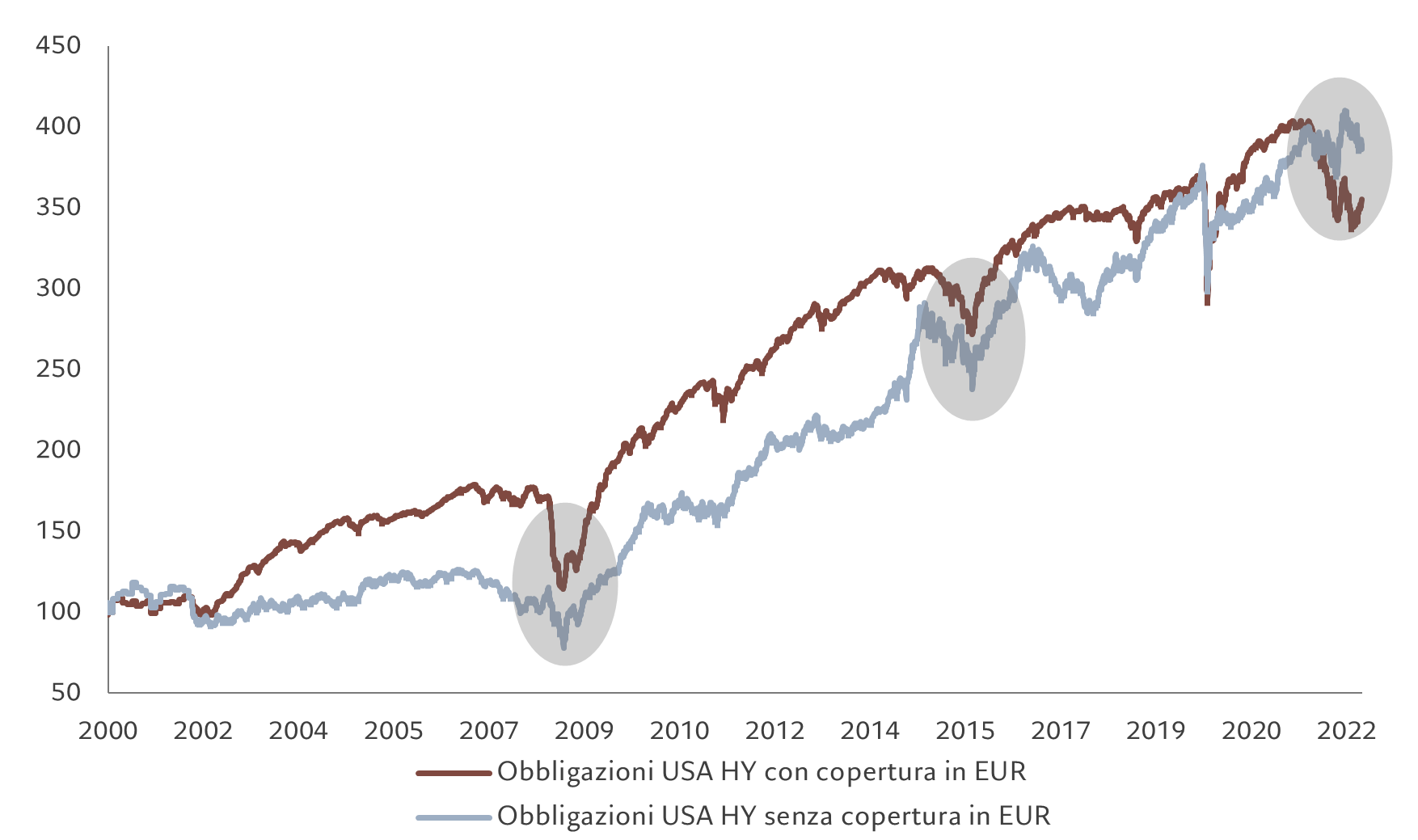

Scommesse di copertura

Bloomberg US High Yeld 2% Issr Cap Total Return Index senza copertura EUR vs con copertura, indicizzato

Fonte: Bloomberg, dati relativi al periodo 29.12.2000 – 05.12.2022

Fonte: Bloomberg, dati relativi al periodo 29.12.2000 – 05.12.2022

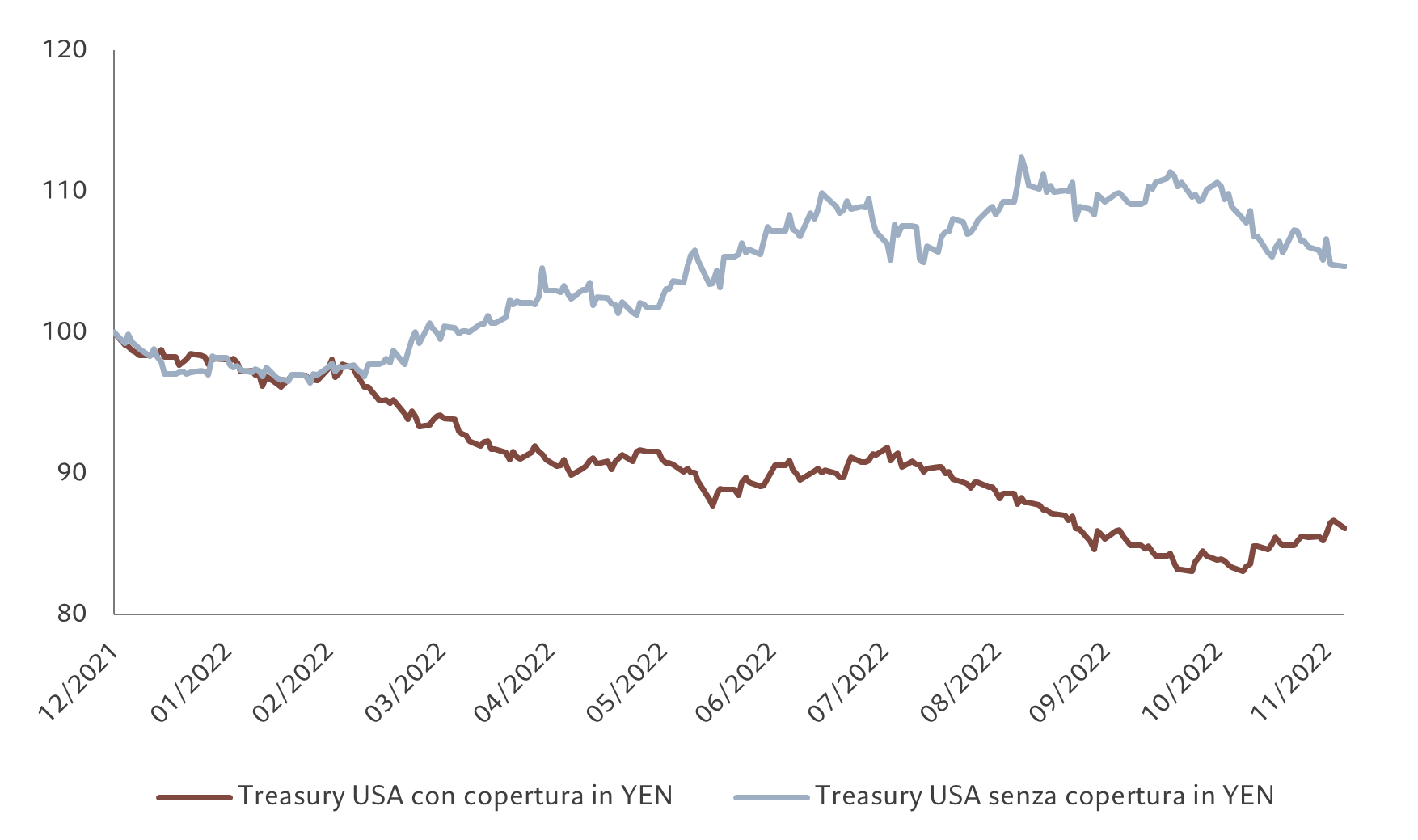

Le brusche oscillazioni di quest’anno nel mercato valutario hanno evidenziato come la copertura valutaria possa talvolta rivelarsi controproducente nel mercato del reddito fisso.

Nei primi mesi di quest’anno, la copertura valutaria non ha riservato grandi differenze di performance per gli investitori giapponesi nei Treasury USA (Fig.3). Tuttavia, dato che il dollaro è stato significativamente apprezzato rispetto allo yen, gli investimenti senza copertura hanno sovraperformato rispetto alle loro controparti con copertura.

Mosse brutali

Performance dei Treasury USA in YEN, con copertura vs senza copertura, indicizzata

Bloomberg US Treasury Total Return Index Con copertura in YEN. Fonte: Bloomberg, dati relative al periodo 31.12.2021 – 05.12.2022

Bloomberg US Treasury Total Return Index Con copertura in YEN. Fonte: Bloomberg, dati relative al periodo 31.12.2021 – 05.12.2022

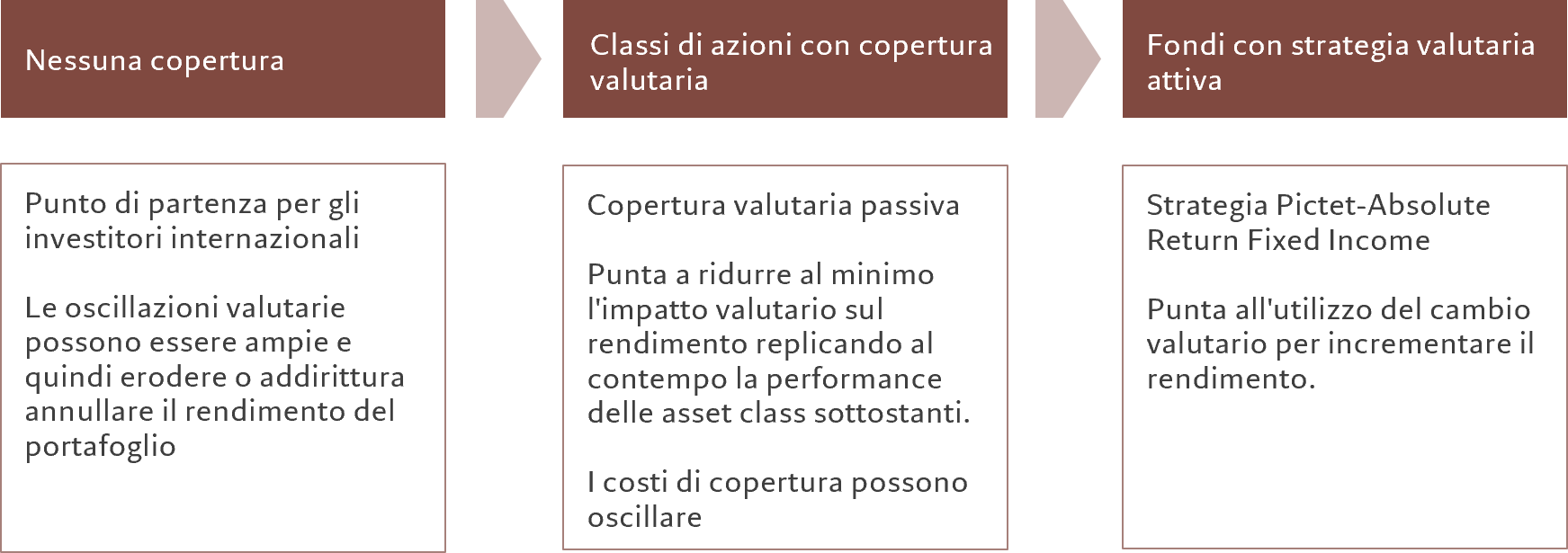

Opzioni di copertura valutaria

Gli investitori possono gestire la loro esposizione valutaria in diversi modi

Un’opzione gettonata consiste nell’esternalizzare il compito della copertura valutaria a una terza parte, di solito il gestore del fondo, mediante le classi a copertura valutaria, ossia classi che mirano a ridurre al minimo l’impatto delle oscillazioni valutarie sul rendimento del portafoglio.

Gli investitori ottengono tranquillità in cambio di una commissione che funziona praticamente come il premio di una polizza assicurativa.

Tali veicoli consentono agli investitori di accedere a tipologie di investimento che non sono di solito disponibili in alcune valute, come il debito in euro dei mercati emergenti o le obbligazioni high yield statunitensi in franchi svizzeri.

Gli investitori fortemente convinti dell’andamento futuro della loro valuta di base possono facilmente passare da una classe di azioni a un’altra, mantenendo l’investimento nelle asset class sottostanti.

È importante ricordare, tuttavia, che le classi di azioni con copertura valutaria non possono eliminare completamente i rischi associati ai movimenti nei tassi di cambio. Anche il costo della copertura valutaria può oscillare (si veda la Figura 5), con conseguente impatto sui rendimenti del portafoglio. Il costo di un veicolo di investimento con copertura valutaria ha tre componenti.

- Tassi d’interesse: la copertura valutaria utilizza strumenti noti come contratti a termine su tassi di cambio. Si tratta di contratti in cui le due parti sono obbligate a scambiarsi un importo fisso predeterminato di una valuta (estera) in cambio di un’altra valuta (base) a una data futura prestabilita. Il costo di questi contratti (o il tasso di cambio futuro al quale avviene questa transazione) è determinato principalmente dalla differenza tra il tasso d’interesse iniziale della valuta base e quello della valuta estera. Questo meccanismo di determinazione del prezzo stabilisce che la valuta con il tasso d’interesse minore passerà di mano a un tasso di cambio maggiore in futuro. Quindi, se i tassi d’interesse negli Stati Uniti e nell’eurozona fossero esattamente identici, il costo della copertura sarebbe prossimo a zero e la classe di azioni coperta in euro di un portafoglio di obbligazioni statunitensi produrrebbe lo stesso rendimento della corrispettiva in dollari. Ma se i tassi d’interesse statunitensi dovessero aumentare e quelli dell’eurozona diminuire, il costo della copertura valutaria aumenterebbe per l’investitore in euro.

- Commissione amministrativa: agli investitori è richiesto di pagare il costo della gestione dell’asset class di azioni, di norma 5 punti base per anno. Questo costo è solitamente integrato nella commissione amministrativa del fondo.

- Costi di transazione: gli spread di mercato (noti come euro/dollar basis swap) comportano un costo per la stipula di contratti spot, forward o swap. Minore è la liquidità della coppia valutaria, maggiore è il costo. I costi di transazione di norma aumentano verso la fine dell’anno per via della minore liquidità.

Esempio di approccio attivo

Molti portafogli obbligazionari globali considerano le valute come una fonte distinta di rendimento e rischio. Utilizzano strategie note come overlay valutario, per beneficiare delle tendenze a lungo e breve termine nel mercato valutario e delle oscillazioni dei costi di copertura valutaria.

Numerose strategie di reddito fisso di Pictet Asset Management gestiscono in modo attivo l’esposizione valutaria in questo modo. In termini più generali, il nostro scopo è identificare e investire in valute con quotazioni ingiustificatamente basse per aumentare i rendimenti del portafoglio.

Per fare un esempio, le nostre strategie a reddito fisso per i mercati emergenti hanno sottopesato le valute dell’Europa centrale nel terzo trimestre del 2022, in quanto hanno subito in misura maggiore le pressioni dovute all’inflazione elevata e ai problemi delle forniture di gas europee. Allo stesso tempo hanno sovrapesato alcune valute selezionate dell’America Latina e dell’Asia. Queste posizioni hanno contribuito in modo positivo al rendimento del portafoglio.

Più di recente, con l’apparente avvicinarsi della fine della stretta monetaria da parte della Federal Reserve, le nostre strategie hanno iniziato a smobilitare queste posizioni per assumerne una più neutrale sulle valute emergenti, mantenendo allo stesso tempo posizioni di sottopeso su alcune valute europee centrali selezionate.

I gestori della strategia Pictet-Emerging Local Currency Debt avevano effettuato investimenti sul peso argentino verso la fine del 2018, ritenendo che la valuta avrebbe registrato una notevole ripresa dopo la brusca flessione appena avvenuta. L’investimento valutario contribuì positivamente al rendimento del portafoglio, in quanto il peso guadagnò quasi il 10% sul dollaro negli ultimi tre mesi del 2018.

Copertura valutaria: benedizione e maledizione

Tuttavia, parlando di mercato valutario, non tutti comprendono che i meccanismi alla base del calcolo dei contratti a termine sui tassi di cambio possono, a volte, rendere alcuni mercati obbligazionari del tutto inaccessibili agli investitori esteri.

Al momento, questo è quanto sta accadendo agli investitori dell’eurozona che desiderano investire in titoli di Stato statunitensi. I tassi d’interesse statunitensi sono aumentati più rapidamente di quelli dell’eurozona e, quindi, il costo della copertura in euro di un titolo di Stato statunitense a 10 anni (rendimento attuale: +3,70%) è salito a livelli proibitivi (si veda la Fig. 5). In questo caso, l’utilizzo di una copertura valutaria EUR/USD spingerebbe il rendimento effettivo della moneta a raggiungere livelli inferiori allo zero. A titolo di paragone, il rendimento dei titoli di Stato tedeschi a 10 anni si aggira intorno all’1,7%. Sebbene questa peculiarità costituisca un problema per gli investitori in euro, rappresenta anche una fonte di rendimento potenzialmente ricca per gli investitori in dollari, in quanto questi ottengono di fatto un premio quando coprono in dollari gli investimenti obbligazionari denominati in euro.

Le fluttuazioni del tasso di cambio, quindi, possono influire notevolmente sul rendimento dei portafogli a reddito fisso. Chi crede che le valute siano un gioco a somma zero, dovrebbe ripensarci.

Analisi dei costi

Costo medio di copertura valutaria in EUR/USD (in punti base, annualizzato)

Differenza tra il Libor in USD a tre mesi e l’Euribor. Swap di base su valute incrociate euro/dollaro a 3 mesi. Fonte: Bloomberg, Pictet Asset Management, dati relativi al periodo 31/12/1999 – 30/09/2022