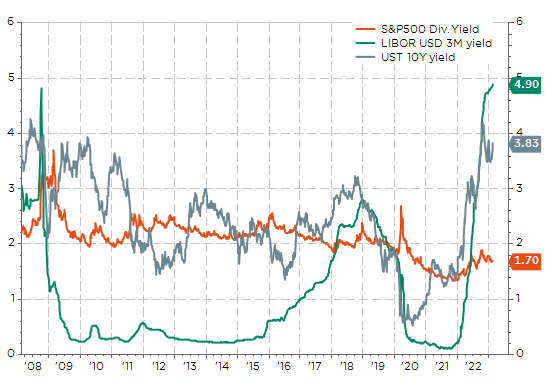

“In questo difficile contesto, si sta affermando la necessità di passare dal TINA (acronimo di There Is No Alternative) al TATA (acronomo di T-Bills Is The Alternative)”. A farlo notare è Fabrizio Quirighetti, Cio di Decalia, che di seguito spiega nei particolari le motivazioni.

I T-Bills rendono attualmente il 5% e, come strumenti di liquidità, offrono un’opzione di acquisto “senza prezzo” su ogni asset class, senza data di scadenza e senza prezzo di esercizio (Warren Buffet). Quindi, possono essere considerati un bene rifugio, senza volatilità, in attesa che le incertezze e le nubi si dissolvano. E più le azioni/credito salgono, più gli investitori (almeno quelli meno voraci) saranno tentati di mettersi al riparo con un tale rendimento.

Rendimento della liquidità, delle obbligazioni e delle azioni statunitensi: da TINA a TATA in questo difficile contesto

In questo contesto di non atterraggio e di tassi terminali più elevati, il rapporto sulle spese e sui redditi dei consumatori privati negli Stati Uniti (venerdì), che include il deflatore PCE, e i PMI flash globali (domani) saranno i dati chiave da tenere d’occhio questa settimana, in quanto gli investitori cercheranno di capire quanto siano vischiose e resistenti rispettivamente l’inflazione e la crescita.

L’inflazione di base PCE dovrebbe confermare le pressioni inflazionistiche a breve termine con un aumento compreso tra +0,4% e +0,5% a gennaio, interrompendo una sequenza di dati in miglioramento che durava da 3 mesi, mentre l’inflazione su base annuale rimbalzerà verso il 5% (era del 4,4% a dicembre contro il 5,2% a settembre). Vale la pena notare che mentre il CPI core ha continuato a moderarsi a gennaio, gli indicatori medi e mediani del CPI sono aumentati ai livelli più alti da settembre, con il tasso d’inflazione annuale mediano che ha raggiunto il livello più alto nei 40 anni di riferimento del calcolo. Inoltre, gran parte della debolezza del CPI headline è stata determinata da componenti che non influiscono sui calcoli PCE, mentre l’inflazione PPI di gennaio ha sorpreso in positivo, con una ripresa dell’assistenza sanitaria, delle tariffe aeree e dei servizi finanziari, tutte categorie che passano direttamente … nelle stime PCE. Ecco perché il consenso prevede già un aumento piuttosto significativo del deflatore PCE per gennaio.

La pubblicazione dei PMI flash per le principali economie domani potrebbe confermare le prospettive di crescita a breve termine sempre più ottimistiche degli investitori. In realtà, gli Stati Uniti saranno probabilmente più al centro dell’attenzione, in quanto sia il PMI dei servizi che quello manifatturiero sono in ritardo rispetto alla dinamica di miglioramento del trend vista ultimamente in Europa e in Cina e che si prevede continuerà (almeno nel breve termine) grazie alla riduzione dei prezzi dell’energia e alla riapertura della Cina. Oltre agli indici PMI preliminari, in Germania verranno pubblicati altri indicatori di fiducia delle imprese, tra cui le indagini ZEW e IFO (domani e mercoledì).

Riceveremo anche gli ultimi rapporti della Fed (mercoledì sera), che però non dovrebbero spostare di molto l’ago della bilancia, dato che la settimana precedente la Fed ha già parlato in modo piuttosto stringente, mentre i dati recenti hanno ampiamente supportato l’orientamento stringente di base della Fed, portando i mercati a prezzare un percorso politico più vicino al grafico a punti di dicembre. Al limite, questi report confermeranno ancora una volta che la Fed non rischia di non stringere abbastanza… Ancora più interessante è il fatto che venerdì mattina in Giappone verrà pubblicato il CPI di gennaio: il CPI core escluse le derrate alimentari fresche dovrebbe salire al 4,3% a/a (contro il +4,0% di dicembre). L’inflazione continua a salire, lo JPY si indebolisce di nuovo, i tassi globali riprendono la loro tendenza al rialzo e un cambiamento in arrivo alla guida della Banca del Giappone… sicuramente qualcosa bolle in pentola.

Restando in Asia, i vertici delle banche centrali e delle finanze del G20 si incontreranno in India questa settimana (22-25 febbraio) in occasione del primo anniversario dell’invasione russa dell’Ucraina per discutere dei crescenti problemi di indebitamento dei Paesi in via di sviluppo, della regolamentazione delle criptovalute e del rallentamento globale. Sempre in relazione all’anniversario di venerdì dell’invasione dell’Ucraina da parte della Russia, il Presidente degli Stati Uniti Biden sarà in Polonia da oggi a mercoledì, impegnandosi a continuare a sostenere finanziariamente e politicamente l’Ucraina e l’intera alleanza NATO.

Infine, i comunicati relativi agli utili del quarto trimestre di questa settimana includono i principali rivenditori statunitensi (Walmart, Home Depot, TJX, eBay), i principali produttori estrattivi (BHP, Rio Tinto, Anglo American) e i giganti tecnologici cinesi (Baidu, Alibaba), tra gli altri (si veda un elenco più ampio ma non esaustivo alla fine). Con più di 400 aziende dello S&P500 che hanno già pubblicato i risultati, la stagione degli utili sta per concludersi.