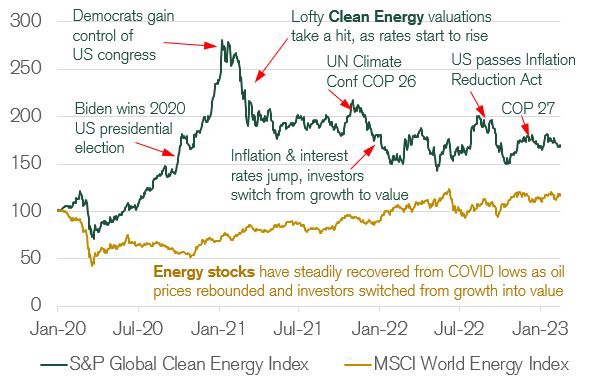

Dopo una prolungata correzione, i titoli dell’energia rinnovabile hanno trovato un bottom nel 2022, quando l’indice S&P Global Clean Energy è rimasto volatile pur con movimenti prevalentemente laterali. Ora la domanda è se i titoli dell’energia pulita possano mettere a segno un rimbalzo simile a quello sperimentato dai titoli “old energy” negli ultimi due anni. In quest’ottica, ecco di seguito al view di Jens Zimmermann, Equity Research Analyst – Energy/Utilities di Credit Suisse.

Potenziali elementi scatenanti di un rimbalzo delle rinnovabili

Vediamo tre fattori scatenanti: il primo, dopo due anni di quotazioni in calo, le valutazioni dell’energia pulita sono scese dai massimi di gennaio 2021 (i forward P/E a un anno hanno perso quasi il 60% e l’EV/EBITDA quasi il 30%). Il secondo, in base alla nostra House View, i rialzi dei tassi dovrebbero cominciare a rallentare quando le banche centrali raggiungeranno il picco di aggressività nel S2 2023, ovvero quando i titoli di crescita dell’energia pulita dovrebbero beneficiarne. Il terzo, la spesa pubblica per l’accelerazione dell’energia rinnovabile fornirà probabilmente una forte spinta politica.

I titoli dell’energia pulita avevano registrato un rally quando è stato approvato l’Inflation Reduction Act da 369 miliardi di dollari negli USA ad agosto 2022. La legge contiene crediti d’imposta decennali per investimenti e produzione per l’eolico, il solare e l’idrogeno, nonché generosi crediti d’imposta per il nucleare, il geotermico, il biodiesel e i veicoli elettrici.

Ora l’Europa ha risposto con il Green Deal Industrial Plan, che cerca di incentivare gli investimenti in Europa per l’energia solare ed eolica, le batterie, le pompe di calore, gli elettrolizzatori e le tecnologie di cattura del carbonio. Oltre a modificare le regole dell’UE in materia di aiuti di Stato per il pagamento dei sussidi alle energie pulite, l’attenzione si concentrerà anche sull’accelerazione del processo di autorizzazione dei progetti eolici e solari. La spesa totale potrebbe raggiungere circa 550 miliardi di euro, che saranno in parte finanziati da sovvenzioni e prestiti nell’ambito dei programmi di sostegno finanziario e delle linee di credito esistenti.

Chi beneficia della spinta politica verso le rinnovabili?

Evidenziamo tre aziende di diversi settori dell’energia pulita destinate a beneficiare dell’Inflation Reduction Act negli USA e del Green Deal Industrial Plan in Europa che sostengono uno sviluppo accelerato dell’energia rinnovabile.

Bloom Energy

Bloom Energy è un’azienda statunitense produttrice di celle a combustibile ad ossido solido per la produzione di energia elettrica in loco, con una quota di mercato USA superiore all’80%. La crescita dei profitti arriva dall’esposizione di Bloom all’idrogeno verde con la sua tecnologia leader di mercato e dal sostegno della politica federale. L’Inflation Reduction Act USA concede un credito d’imposta massimo sull’idrogeno di 3,0 dollari per kg di idrogeno prodotto, il che rende l’idrogeno verde la tecnologia dell’idrogeno più economica. L’impiego accelerato della tecnologia dell’idrogeno verde dovrebbe sostenere l’obiettivo a medio termine di Bloom di raggiungere un tasso di crescita annuale composto dei ricavi del 30%-35% fino al 2031.

RWE

RWE è un’utility delle rinnovabili, leader in Europa, che dovrebbe beneficiare della diffusione accelerata di energia rinnovabile, che si prevede sarà sostenuta da una forte spinta della politica fiscale negli USA (Inflation Reduction Act) e in Europa (Green Deal Industrial Plan). Attraverso la sua recente acquisizione di Con Edison Clean Energy Businesses, RWE è anche diventata una delle principali aziende dell’energia rinnovabile negli USA, dato che questa transazione porta quasi a un raddoppiamento del portafoglio delle rinnovabili USA di RWE a oltre 7 GW e fa salire la sua pipeline di progetti negli Stati Uniti a più di 24 GW nell’eolico onshore, nel solare e nelle batterie. RWE ha preannunciato i risultati dell’esercizio 2022, con EBITDA e utile netto che hanno superato in maniera significativa la sua guidance e il consenso di Bloomberg.

Vestas Wind

Vestas è un primario produttore di turbine eoliche, con una quota di mercato globale di circa il 19% e una delle due maggiori società di turbine eoliche negli USA. Vestas ha ridotto la sua guidance sull’EBIT quando ha anticipato i risultati dell’esercizio 2022, a causa di svalutazioni svalutazioni. Ma Vestas dovrebbe beneficiare della continua ripresa dei prezzi delle turbine e del supporto normativo nell’Unione Europea e negli USA.Il Green Deal Industrial Plan europeo mira ad accelerare il processo di autorizzazione di impianti eolici e l’Inflation Reduction Act negli USA prevede un credito di imposta sulla produzione di USD 28 per megawattora per accelerare le installazioni di impianti eolici. Ciò dovrebbe sostenere l’obiettivo di Vestas di aumentare il margine EBIT sopra al 10% a medio termine.