“Secondo le attese degli investitori, assisteremo a un atterraggio morbido in Europa. Questo spiega il restringimento degli spread delle ultime settimane. In quest’ottica è bene approfondire i possibili sviluppi del mercato del bond High Yield europeo nell’immediato futuro”. A farlo notare è il team Global Fixed Income, Currency and Commodities Group di J.P. Morgan AM, che di seguito spiega nel dettaglio la view.

Fondamentali

Malgrado i costanti rialzi dei tassi decisi dalla Banca Centrale Europea (BCE), l’economia del Vecchio Continente ha dimostrato una sorprendente capacità di tenuta. Una stagione invernale meno rigida del previsto e la presenza di notevoli scorte di gas hanno contribuito ad abbassare i prezzi energetici e, di conseguenza, ad alimentare un clima di fiducia che, accompagnato da dati economici positivi, ha spinto il mercato a scontare come scenario di base un atterraggio morbido. Tuttavia, l’inflazione potrebbe rivelarsi più duratura del previsto e indicare la necessità di un intervento più prolungato da parte della BCE. L’ottimismo dei mercati si scontra con i fondamentali societari. Gli utili del quarto trimestre, pur lungi dall’essere stati disastrosi, non presentano un quadro chiaro e definito. A suscitare maggiori preoccupazioni è stata la portata delle revisioni al ribasso che a gennaio, poco prima della pubblicazione dei risultati per il quarto trimestre, hanno interessato le previsioni degli analisti. A parte le rettifiche degli utili, un altro aspetto da tenere sotto osservazione sono gli sviluppi sul fronte dei tassi di insolvenza: un irrigidimento delle condizioni di finanziamento è spesso foriero di un aumento delle inadempienze. Tuttavia, considerato che due terzi del mercato High Yield (HY) europeo ha un rating BB e che le probabilità di una recessione nell’Eurozona sono in calo costante, stimiamo che difficilmente i tassi di insolvenza supereranno il 2,5-3,0%.

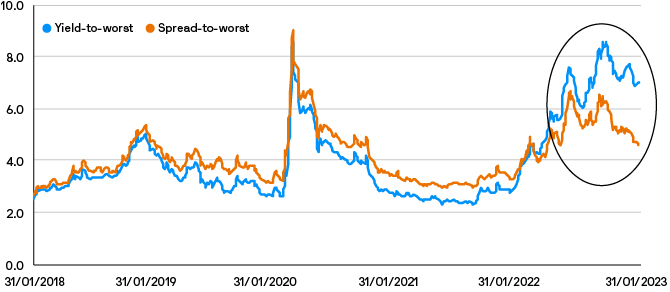

I rendimenti complessivi sono rimasti elevati, mentre gli spread hanno metabolizzato l’aumento dei tassi – Fonte: Bloomberg, ICE BofA. Dati al 31 gennaio 2023. EHY: ICE BofA Euro Developed Markets Non-Financial High Yield Constrained Index (HECM)

Valutazioni quantitative

In termini assoluti, i rendimenti, che al 14 febbraio 2023 si collocavano attorno al 6,8% a fronte del 4,0% circa di un anno prima, si confermano interessanti. Il motivo va ricercato in un aumento dei tassi base, non in un aumento del premio al rischio di credito. Dopo il picco di circa 650 punti base (pb) registrato a settembre 2022, gli spread hanno continuato a ridursi e, per la prima volta da ottobre 2021, si attestano agli stessi livelli di quelli del mercato HY statunitense. I 410 pb degli spread HY europei sono in linea con la media biennale, ma risultano comunque di gran lunga superiori al minimo del periodo, vale a dire 284 pb. Se consideriamo l’influenza negativa dei fondamentali, queste valutazioni appaiono eque ai nostri occhi, ma comunque convenienti rispetto al mercato statunitense, una volta rettificate per la maggiore duration e il rating creditizio mediamente inferiore di quest’ultimo.

Fattori tecnici

I fattori tecnici sono stati innegabilmente la dinamica determinante del rally in atto da inizio anno. Gli investitori hanno coperto le sottoesposizioni agli attivi europei rischiosi dopo aver prelevato più di 13 miliardi di euro dai fondi HY del Vecchio Continente nel 2022. La domanda non è l’unico fattore a fornire un sostegno tecnico agli spread. Anche l’offerta rimane scarsa. L’anno scorso, la volatilità dei tassi di interesse ha spinto ai minimi storici le emissioni nette sul mercato High Yield europeo. A detta dei mercati ci sarebbe stata una ripresa delle nuove emissioni, ma queste aspettative sono state disattese, spingendo al rialzo i prezzi del mercato secondario. Da ultimo, come confermano non solo le indagini sugli investitori da parte di altri operatori, ma anche il nostro monitoraggio del beta di mercato, i gestori attivi hanno affrontato i primi mesi dell’anno con un’esposizione al rischio inferiore a quella dei rispettivi benchmark. A nostro avviso, almeno due di questi tre fattori tecnici continueranno a essere determinanti nel trimestre in corso, poiché la scarsità dell’offerta che si profila all’orizzonte e le valutazioni degli attivi rischiosi europei contribuiranno ad attrarre continui flussi su questa classe di attivo con continuità.

Cosa significa per gli investitori obbligazionari?

Dopo un 2022 decisamente difficile, il mercato HY europeo ha esibito una buona performance nelle prime battute del 2023. I rendimenti complessivamente attraenti continueranno presumibilmente ad alimentare la domanda, ma è consigliabile per gli investitori tenere d’occhio gli spread. Sia in Europa che negli Stati Uniti, infatti, i differenziali non scontano adeguatamente il rischio di recessione. Tuttavia, per gli investitori desiderosi di aumentare l’esposizione all’High Yield, l’Europa offre valutazioni interessanti, secondo noi.