Questa settimana si preannuncia a dir poco interessante in termini di risultati economici, in quanto sarà caratterizzata dagli stessi ingredienti macro della scorsa settimana, ovvero gli indicatori di attività da un lato, con le letture finali del PMI globale e gli indici ISM statunitensi (manifatturiero mercoledì e servizi venerdì), e i dati sull’inflazione dall’altro lato, sotto forma di CPI flash europeo di febbraio, anche se con più pepe e volatilità dato il recente nervosismo del mercato.

In questo scenario, ecco di seguito la view di Fabrizio Quirighetti, Cio di Decalia.

I dati della scorsa settimana tendevano in effetti a confermare la nuova visione scomoda, perché insostenibile, di un’inflazione senza sbocchi, vischiosa e con tassi finali più alti. In questo contesto, i tassi a termine della Fed e della BCE sono stati gradualmente rivisti al rialzo di circa +50 pb ciascuno nel corso delle ultime 3 settimane (cioè dopo l’ultimo rapporto sui dati occupazionali degli Stati Uniti), rispettivamente al 5,4% e al 3,75%.

A questo proposito, vale la pena sottolineare anche un recent working paper degli economisti della Fed di Cleveland, che sono giunti alla seguente conclusione: per far sì che la Fed raggiunga il suo obiettivo di inflazione al 2%, sarebbe necessario un drastico aumento della disoccupazione e una profonda recessione... Quindi, i dati in ingresso saranno ancora una volta tenuti sotto stretta osservazione dagli investitori che cercheranno disperatamente di capire quanto siano vischiose e robuste rispettivamente l’inflazione e la crescita, come pure dai banchieri centrali che si riuniranno presto (a metà marzo) per fissare i tassi e il profilo della loro politica monetaria nel prossimo futuro. Prima di allora dovremo attendere il rapporto sui dati occupazionali statunitensi (10 marzo) e il CPI statunitense (14 marzo). Benvenuti alla follia di marzo!

Nel frattempo, concentriamoci su un’altra questione chiave, che negli ultimi tempi è passata un po’ in secondo piano: che ne è della forza (e della sostenibilità) della ripresa cinese dopo la riapertura? Il momento della verità sta finalmente arrivando, poiché il quadro si farà molto più chiaro entro la fine del 2° trimestre. Come un antipasto per gli investitori che cercano di valutare in che misura, o meno, la ripresa economica post-riapertura sta guadagnando velocità, gli indici PMI cinesi di febbraio diffusi questa settimana saranno esaminati, in particolare l’indice dei servizi in quanto strettamente connesso alle componenti domestiche/di consumo.

China composite PMI & crescita del PIL reale

La prossima settimana, poi, il 14° Congresso Nazionale del Popolo (NPC) inaugurerà la prima sessione annuale, che inizierà il 5 marzo e terminerà il 17 marzo. Oltre a esaminare una bozza di piano di riforma del Partito, a proporre liste di candidati per le posizioni di vertice delle istituzioni statali (rimpasto di governo), i mercati finanziari saranno particolarmente attenti alla comunicazione di

- Un obiettivo di crescita ufficiale, probabilmente “al di sopra del 5%”, vicino alle attuali aspettative di consensus che si collocano tra il 5% e il 5,5%.

- La crescita delle disponibilità monetarie e del finanziamento sociale totale (TSF) deve “tornare in linea con la crescita del PIL nominale”. Si noti che l’anno scorso la Cina ha rimosso questa affermazione sul mantenimento della crescita del credito in linea con la crescita nominale… in modo tempestivo, dato che la crescita del credito è letteralmente crollata (si veda il grafico sottostante).

- Un obiettivo fiscale e potenziali ulteriori misure per sostenere i consumi e salvare il settore immobiliare.

- Obiettivi occupazionali sotto forma di creazione di nuovi posti di lavoro (erano 11 milioni negli ultimi due anni) e un tasso di disoccupazione non superiore al… 5-6%?

- Un obiettivo di inflazione “intorno al 3%”: è stato lo stesso per la maggior parte degli anni dell’ultimo decennio (eccetto il 2020), il che non è un vero problema in Cina al giorno d’oggi (la deflazione è stata in realtà la minaccia principale negli ultimi anni, dato il problema del debito in aumento).

Oltre a questi obiettivi numerici, l’NPC fornirà anche dettagli in merito alle politiche economiche e industriali, nonché un quadro di riferimento per le riforme economiche generali e gli adeguamenti finanziari necessari per portare la Cina su una traiettoria di crescita (più) sostenibile al fine di uscire dalla trappola del middle-income trap.

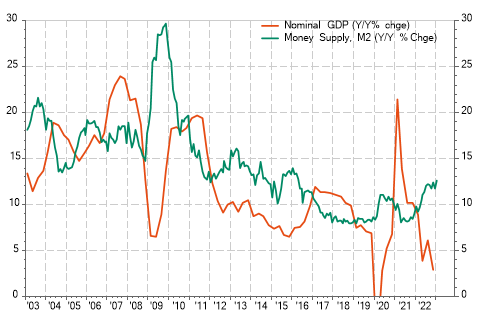

China M2 & crescita del PIL nominale: lo sforzo di riduzione della leva finanziaria è stato abbandonato durante la pandemia

In che modo il governo cinese e gli investitori globali valuteranno se questi annunci rimangono solo un illusorio desiderio o se le misure decise per raggiungere questi obiettivi stanno effettivamente funzionando? Credo fermamente che non dovremo aspettare troppo per avere qualche segnale, concentrandoci principalmente su due indicatori: la fiducia dei consumatori e il mercato immobiliare, che sono strettamente collegati perché non ci sarà una vera e propria svolta immobiliare se la fiducia dei consumatori non migliorerà e, senza una svolta immobiliare, la fiducia dei consumatori cinesi potrebbe rimanere piuttosto depressa (la ricchezza diffusa nel settore immobiliare è significativamente maggiore rispetto a quella degli asset finanziari). Si può condurre un cavallo all’acqua, ma non si può farlo bere!

Fiducia dei consumatori cinesi: Pessimismo… what else?

La fiducia dei consumatori cinesi è attualmente a un livello storicamente depresso. Anche se di recente si sono registrati alcuni timidi segnali di stabilizzazione, non posso fare a meno di parafrasare Georges Clooney nella sua pubblicità più famosa: “Pessimismo… what else?”, visto che negli ultimi 3 anni le famiglie cinesi hanno dovuto far fronte a una riduzione forzata della leva finanziaria, allo sgonfiamento della bolla immobiliare, a un giro di vite normativo, a pesanti chiusure e all’aumento del tasso di disoccupazione giovanile… L’unica cosa che manca per completare questo quadro desolante è l’impennata del prezzo del maiale! In ogni caso, per i consumatori cinesi si è trattato di uno scenario molto diverso e impegnativo rispetto ai precedenti “20 anni gloriosi” della loro economia.

Di conseguenza, sospetto che il governo cinese non abbia altra scelta se non quella di salvare/sostenere il settore immobiliare per rilanciare la crescita, ripristinare la fiducia generale e infine portare la Cina su una traiettoria di crescita sostenibile nei prossimi trimestri. Si tratterà di un difficile gioco di equilibri per il governo, che certamente vuole evitare gli errori del passato, consentendo indirettamente un po’ di rilancio e di speculazione (” La casa serve per vivere, non per speculare”). Come si dice in francese: “Quand le bâtiment va, tout va!”.

In sintesi, la Cina si trova ora di fronte a un momento di verità in tre fasi: un obiettivo di crescita ufficiale, misure di impegno pratico per raggiungerlo e i relativi risultati sulla fiducia dei consumatori e sul settore immobiliare. Se questo piano si concretizzerà, probabilmente sconfiggerà il recente scetticismo sulla forza della ripresa della crescita cinese, migliorerà le prospettive di crescita globale, spingerà i prezzi dell’energia e dei metalli di base verso l’alto e stimolerà i mercati azionari della Cina e, in generale, dei Paesi emergenti, che potrebbero avere la possibilità di salire ulteriormente grazie al rimbalzo della crescita degli utili. Se questo piano dovesse fallire, la “parola R” potrebbe tornare in vigore nel secondo semestre, poiché gli investitori dovranno affrontare un nuovo problema: l’economia globale ha definitivamente perso un motore di crescita fondamentale.