Dopo la forte flessione accusata nel quarto trimestre del 2022 e nel gennaio 2023, a febbraio il dollaro statunitense ha messo a segno un recupero. In questa sede valuteremo se si tratta dell’inizio di un nuovo trend o se il biglietto verde è destinato riprendere la parabola discendente. In questo scenario, ecco di seguito la view del Global Fixed Income, Currency and Commodities Group di J.P. Morgan AM.

Fondamentali

Dopo l’invasione russa dell’Ucraina all’inizio del 2022, gli investitori si sono precipitati ad acquistare Dollari statunitensi per due motivi principali. In primo luogo, il Dollaro è una valuta che funge da bene rifugio in periodi di incertezza. Secondariamente, l’aumento della produzione di petrolio di scisto negli ultimi anni ha permesso agli Stati Uniti di raggiungere l’indipendenza energetica, rendendo il paese meno esposto alla volatilità dei mercati globali del gas. Gli Stati Uniti hanno persino iniziato a esportare il gas e a trarre profitto dalla vendita del proprio surplus energetico all’estero a prezzi più alti, in particolare in Europa. Negli ultimi mesi, tuttavia, abbiamo assistito a un capovolgimento di questi fattori. Le Banche Centrali hanno rialzato considerevolmente i tassi di interesse, riuscendo comunque a mantenere viva in qualche modo la prospettiva di un atterraggio morbido dell’economia e a sostenere così la fiducia degli investitori, che non hanno più provato la necessità di ricorrere ai beni rifugio. Parallelamente, i prezzi dell’energia sono calati sensibilmente rispetto ai picchi raggiunti nell’estate del 2022 e sono rimasti bassi durante una stagione invernale più calda del previsto in Europa. Con il progressivo venir meno di questi fattori fondamentali, che nel 2022 lo avevano spinto al rialzo, il Dollaro statunitense dovrebbe ritornare ai livelli precedenti.

Valutazioni quantitative

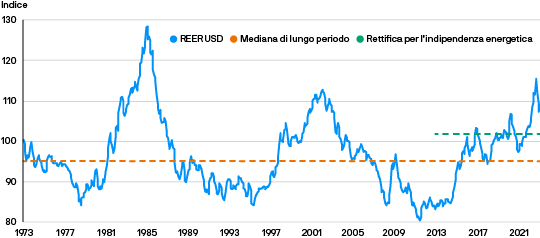

Negli ultimi sei mesi, il percorso del biglietto verde è stato piuttosto accidentato e per descriverlo possiamo utilizzare le oscillazioni del suo tasso di cambio rispetto all’Euro. A fine settembre 2022, dopo un lungo periodo di deprezzamento, l’Euro toccava il minimo di ciclo a quota 0,96 (o, ribaltando la prospettiva, si può considerare che il Dollaro abbia guadagnato sull’Euro arrivando a livelli che non si vedevano dal 2002). Dopo questo cedimento, ai primi di febbraio 2023 l’Euro risaliva a quota 1,10, registrando un incremento del 15% in appena cinque mesi. L’indebolimento dei fattori favorevoli al Dollaro ha comportato un declino di questa valuta, declino che tuttavia è avvenuto troppo rapidamente e si è spinto a livelli eccessivi. Di conseguenza, l’Euro è ridisceso a 1,06 nel mese di febbraio, con una flessione del 3,6%. Nonostante gli sviluppi intervenuti a partire dall’inizio del secondo trimestre del 2022, il Dollaro rimane sopravvalutato in rapporto ai parametri di valutazione equa a più lungo termine, ad esempio il tasso di cambio effettivo reale, e le prove di questa sopravvalutazione continuano a essere preponderanti anche dopo aver apportato le dovute rettifiche per tener conto dell’indipendenza energetica. Ecco perché riteniamo che la ripresa del Dollaro osservata febbraio abbia offerto un livello d’ingresso interessante per il rinnovo delle posizioni corte, in particolare nei confronti dell’Euro e di valute selezionate dei mercati emergenti con carry e fondamentali solidi, tra cui il Real brasiliano e il Peso messicano.

Il dollaro rimane sopravvalutato, offrendo un punto d’ingresso interessante per le posizioni corte

Fattori tecnici

L’apprezzamento del Dollaro avvenuto a febbraio è stato in gran parte determinato da motivazioni tecniche, vale a dire dall’eccesso di fiducia degli investitori in un suo declino e il conseguente posizionamento estremo del mercato. Questo posizionamento estremo si è poi ridimensionato, scontando il rischio bidirezionale. Inoltre, visto che l’inflazione continua a calare, ci attendiamo una normalizzazione delle correlazioni tra azionario e obbligazionario, con il conseguente venir meno della necessità, per gli investitori, di utilizzare il Dollaro come bene rifugio primario nei propri portafogli, orientandosi invece verso investimenti obbligazionari con rendimenti più elevati. Inoltre, gli afflussi in atto all’interno dei mercati azionari sembrano indicare che gli investitori statunitensi stiano rafforzando le posizioni in titoli azionari europei. E, contestualmente, gli investitori europei stanno ridimensionando le loro posizioni nell’azionario statunitense. Come per il reddito fisso, anche questo lascia presupporre un minor supporto per il Dollaro.

Cosa significa per gli investitori obbligazionari?

È sicuramente possibile che la sopravvalutazione della moneta statunitense non sia così estrema come sei mesi fa. Ciò nonostante, riteniamo che vi siano motivi sufficienti per aspettarsi una sua flessione nel medio termine. Il fattore determinante dei futuri ribassi del Dollaro, però, è passato dalla considerevole sopravvalutazione alla maggiore dipendenza da elementi tecnici, come la rotazione dai titoli azionari statunitensi in direzione dei mercati e delle obbligazioni non statunitensi. Se ciò dovesse confermarsi, il percorso di deprezzamento del Dollaro sarà più lento e più discontinuo. È importante che gli investitori comprendano l’impatto intrinseco sulla performance e sul rischio derivante dalle posizioni in valuta estera all’interno dei portafogli e che prendano in considerazione l’implementazione di processi atti a gestire efficacemente il rischio valutario.