Il 22 marzo, la Fed ha aumentato i tassi di interesse di 25 punti base per frenare l’inflazione nonostante le turbolenze nel settore bancario, rilevando che “il sistema bancario statunitense è solido e resiliente”, ma “è probabile che i recenti sviluppi si traducano in condizioni di credito più restrittive per famiglie e imprese e per pesare sull’attività economica, sulle assunzioni e sull’inflazione. La portata di questi effetti è incerta”.

In questo scenario, ecco di seguito la view di William Blair, global boutique con un’expertise nell’investment banking, investment management, e nel private wealth management.

Macro ambiente

Dall’inizio di marzo, i politici statunitensi hanno adottato misure aggressive per alleviare lo stress di liquidità nel sistema bancario statunitense. Finché la curva dei rendimenti rimane invertita, potrebbero persistere preoccupazioni per alcune banche, in particolare quelle regionali più piccole.

Poiché queste istituzioni finanziarie più piccole svolgono un ruolo fondamentale nell’economia statunitense, le continue sfide di liquidità nel settore bancario possono smorzare l’appetito e la capacità delle banche di concedere prestiti, limitando in tal modo alcune attività economiche. Le banche più piccole, quelle con attività inferiori a 250 miliardi di dollari, rappresentano il 60% dei prestiti immobiliari residenziali e l’80% di quelli commerciali. Nel complesso, le banche statunitensi più piccole erogano circa il 50% di tutti i prestiti commerciali e industriali (C&I) e il 45% dei prestiti al consumo.

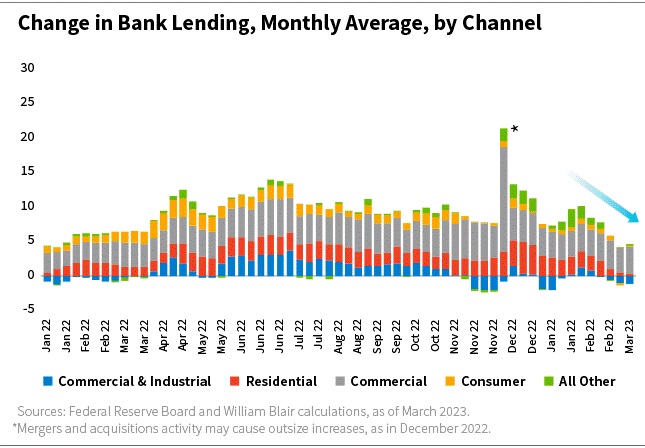

La Fed fornisce dati settimanali su vari tipi di prestiti bancari con un ritardo di 10 giorni. Notiamo che i prestiti delle piccole banche hanno già rallentato, presumibilmente in risposta allo stress del sistema bancario. Qualunque sia la ragione, i prestiti bancari più morbidi amplificano effettivamente l’effetto già attenuante dei tassi più elevati sull’attività economica. In questo senso, lo stress del sistema bancario può far dimenticare la necessità di ulteriori aumenti dei tassi.

Pur rimanendo dell’opinione che la Fed preferirà alzare i tassi e poi fermarsi per un considerevole periodo di tempo, le sfide di liquidità nel settore bancario potrebbero effettivamente abbassare la fissazione del tasso sui fondi federali necessaria per raffreddare la domanda interna abbastanza da raffreddare l’inflazione dei prezzi al consumo per Dal 2% al 3% entro la fine del 2024.

Valore azionario statunitense

È scioccante pensare che il KBW Bank Stock Index (BKX) sia sceso di quasi il 30% nel mese di marzo. Tuttavia, quando si verificano fallimenti bancari, non è raro che gli investitori vendano azioni e facciano domande in seguito. Anche prima della debacle finanziaria della Silicon Valley Bank (SVB), avevamo attivamente ridotto la nostra esposizione al sottosettore bancario e siamo nettamente sottopesati rispetto ai nostri rispettivi indici. Perché? In qualità di investitori fondamentali, è importante ricordare i fattori che riteniamo guidino i titoli bancari a lungo termine: margini di interesse netti, crescita dei prestiti e qualità del credito.

Margini di interesse netti: riteniamo di essere più vicini alla fine di questo ciclo di rialzi dei tassi che all’inizio. Si ritiene generalmente, tuttavia, che lo stress delle ultime settimane aiuterà ulteriormente la narrazione della disinflazione e alcuni investitori prevedono ora tagli dei tassi per la seconda metà del 2023. Tuttavia, continuiamo a credere che l’inflazione, pur moderandosi, richiederà tempo per tornare all’obiettivo del 2% della Fed. Se la Fed sarà costretta a mantenere i tassi più alti più a lungo di quanto il mercato sta scontando, la pressione sui margini di interesse netti continuerà probabilmente poiché le banche dovranno continuare a pagare per conservare i depositi. Pertanto, riteniamo che l’espansione dei margini netti di interesse di cui le banche regionali hanno goduto negli ultimi anni probabilmente non continuerà.

Crescita dei prestiti: stimiamo che tra l’inizio della pandemia e quando la Fed ha iniziato ad aumentare i tassi di interesse lo scorso anno, i depositi presso le banche statunitensi sono aumentati di oltre 5 trilioni di dollari. Tuttavia, a causa della debole domanda di prestiti, sono stati prestati meno di mille miliardi di dollari. Dobbiamo ancora vedere quanti di quei depositi hanno ora lasciato le banche regionali più piccole a alternative a rendimento più elevato (come i mercati monetari) o alla sicurezza di istituzioni finanziarie di importanza sistemica (SIFI). Indipendentemente da ciò, è difficile immaginare un ambiente in cui la crescita dei prestiti possa raggiungere i depositi nel breve termine, soprattutto se stiamo entrando in una potenziale recessione in cui le banche inaspriranno i loro standard di prestito.

Qualità del credito: storicamente, i fallimenti bancari si sono verificati a causa di problemi di credito anziché di una mancata corrispondenza della durata tra attività (debito pubblico a lungo termine) e passività (depositi). Troviamo interessante il fatto che alcune banche (dichiaratamente mal gestite) siano fallite a causa della loro incapacità di coprire adeguatamente la loro esposizione ai tassi d’interesse in un contesto di tassi in rialzo. Viene da chiedersi se il credito sarà la prossima scarpa da abbandonare. È abbastanza plausibile aspettarsi che le banche reagiranno a questa turbolenza inasprendo i propri standard di prestito. Ciò, a sua volta, potrebbe interrompere l’accesso al credito per gli individui e le imprese che cercano di prendere in prestito, aumentando la possibilità di una recessione e probabili problemi di credito. Stiamo già iniziando a vedere le crepe di tali, sia nella tecnologia sostenuta da venture capital, nell’industria vinicola della California o nel settore immobiliare commerciale,

Data l’entità e la velocità degli eventi recenti, ci vorrà del tempo per comprendere veramente le implicazioni di vasta portata. È probabile che il settore bancario ora dovrà affrontare una regolamentazione molto più severa, un rischio più elevato di maggiori requisiti patrimoniali, commissioni più elevate per coprire la probabilità di aumenti delle assicurazioni FDIC e un rinnovato dibattito su quali istituzioni sono troppo grandi per fallire.

Per questi motivi, unitamente ai fattori di cui sopra, rimaniamo cauti nell’aumentare la ponderazione delle banche nell’attuale contesto. Tuttavia, la recente volatilità offre l’opportunità di migliorare la qualità delle nostre partecipazioni. Dato il sell-off, le valutazioni di alcune banche stanno cominciando a sembrare interessanti, anche quando sottolineiamo il loro valore contabile tangibile per le perdite non realizzate nei loro portafogli detenuti fino alla scadenza.

A lungo termine, riteniamo che continuerà ad esserci posto per le banche regionali all’interno del sistema bancario e che coloro che hanno gestito con prudenza i propri bilanci con basi di deposito diversificate probabilmente ne trarranno vantaggio.

Mentre ci spostiamo tra le macerie alla ricerca di franchising di alta qualità che sono stati puniti indiscriminatamente, continueremo a gestire con prudenza i portafogli e ad avvisarvi del nostro pensiero sul posizionamento del portafoglio.

Crescita USA e azioni core

Mentre i problemi che hanno portato al fallimento di SVB Financial sono stati in gran parte determinati dalla natura unica delle attività e dei depositi della società, le implicazioni economiche e di mercato azionario sono potenzialmente molto più ampie. Tutte le banche hanno un disallineamento fondamentale tra la durata delle loro attività e passività, e le loro entrate e costi possono rispondere in modo diverso alle variazioni dei tassi di interesse. Questa discrepanza può avere conseguenze significative quando vacilla la fiducia nel sistema bancario, come stiamo vedendo oggi. Man mano che gli individui e le imprese prelevano depositi dalle banche che considerano meno sicure e li depositano in banche più grandi, è possibile che si verifichino ulteriori fallimenti bancari e/o quote di mercato più elevate sostenute presso banche più grandi a scapito di attori regionali più piccoli. A un livello più elevato, è probabile che i costi di finanziamento per le banche aumentino data la pressione sui flussi di depositi e il costo più elevato di tali depositi. I costi di finanziamento più elevati e la preferenza per accumulare capitale in eccesso nei propri bilanci potrebbero indurre le banche a inasprire gli standard di prestito. Ciò a sua volta ridurrebbe la disponibilità e aumenterebbe il costo del finanziamento per le imprese in generale e per il consumatore. È troppo presto per saperlo, ma l’impatto ritardato del ciclo di inasprimento della Fed e gli standard di prestito bancario potenzialmente più restrittivi potrebbero portare a un rallentamento della crescita economica futura.

Dopo un’era di capitale poco costoso negli ultimi 10 e più anni, un contesto di tassi di interesse e inflazione più elevati potrebbe tradursi in un ambiente operativo più difficile per le imprese e in un contesto di mercato più esigente. Le aziende con bilanci solidi, modelli di business durevoli, flusso di cassa sostenibile e capacità di autofinanziare la crescita sono posizionate in modo univoco in questo tipo di ambiente e nel lungo termine. Mentre rimaniamo concentrati sull’investimento in franchising commerciali durevoli e con prezzi errati, stiamo valutando attivamente le nostre società in portafoglio rispetto a una gamma più ampia di risultati potenziali man mano che questa situazione si evolve.

Azioni globali

L’acquisizione di Credit Suisse da parte di UBS lo scorso fine settimana ha segnato quello che è stato essenzialmente il quarto grande fallimento bancario nelle ultime settimane. Il fallimento combinato di queste quattro banche ha richiesto un’analisi approfondita del panorama bancario globale.

Riteniamo che il Credit Suisse sia un’azienda fondamentalmente compromessa dopo anni di instabilità e perdite. Inoltre, i commenti di un azionista chiave (Saudi National Bank) e l’accresciuta volatilità nel settore bancario globale hanno compromesso la fiducia nella banca. L’accordo con UBS è un risultato ottimale per prevenire il contagio e il rischio sistemico per il sistema finanziario perché il Credit Suisse è una banca di importanza sistemica globale (GSIB).

La sorpresa più grande è stata la completa svalutazione delle obbligazioni aggiuntive di primo livello (AT1) del Credit Suisse, ma non il suo capitale comune, che di solito avrebbe la priorità sul capitale proprio in caso di fallimento di una banca. Il fatto che ciò non si sia verificato nell’accordo Credit Suisse/UBS ha portato gli AT1 a negoziare al ribasso fino a quando altri regolatori al di fuori della Svizzera non hanno chiarito la propria posizione in merito alla caduta degli AT1 nello stack di capitale, alleviando in parte le preoccupazioni del mercato. Sebbene i costi di finanziamento possano aumentare, a questo punto non crediamo che ciò causerà preoccupazioni sul capitale più in generale.

Inoltre, alcuni indicatori che osserviamo per i segnali di stress dei mercati finanziari, come gli spread nei mercati di finanziamento all’ingrosso in dollari statunitensi e i livelli di credit index default swap (CDX), hanno iniziato a diminuire questa settimana rispetto ai livelli elevati della settimana precedente.

In linea di massima, riteniamo che i bilanci delle banche dei mercati sviluppati (escluse le banche statunitensi) siano generalmente solidi. La struttura del mercato è più consolidata di quanto non sia negli Stati Uniti, con le cinque o sei banche più grandi che detengono la maggioranza della quota di mercato. Anche le banche dei mercati sviluppati sono pesantemente regolamentate e sottoposte a stress test, e i principali coefficienti di liquidità e capitale sono a livelli sani. Detto questo, con l’aumento dei tassi di interesse e il deterioramento dell’ambiente economico, le banche nei mercati sviluppati probabilmente vedranno rallentare la crescita dei prestiti, i benefici di tassi di interesse più elevati si allenteranno, la concorrenza per i depositi aumenterà i costi di finanziamento e la qualità degli asset si deteriorerà. Sebbene i bilanci siano generalmente solidi, il contesto probabilmente si tradurrà in crescita e rendimenti inferiori. Analogamente alle banche dei mercati sviluppati, le banche dei mercati emergenti (EM) hanno generalmente bilanci solidi, ma le esaminiamo caso per caso perché le loro strutture di mercato e i loro rischi tendono ad essere idiosincratici.

Nei mercati sviluppati ed emergenti, tendiamo a investire in banche di qualità superiore, quelle con un forte vantaggio competitivo, un elevato rendimento del capitale proprio (ROE) e solidi coefficienti patrimoniali, che hanno dimostrato la loro capacità di fornire risultati durante i cicli del credito. In generale, queste banche hanno retto bene la situazione attuale. Il contagio è, ovviamente, una preoccupazione e la situazione è molto fluida, quindi rivalutiamo costantemente la situazione per assicurarci di essere a nostro agio con i nostri investimenti nei finanziari man mano che la situazione si evolve.

Debito dei mercati emergenti

Il reddito fisso dei mercati emergenti non è direttamente esposto ai problemi del settore finanziario statunitense, ma il debito dei mercati emergenti ad alto rendimento è stato significativamente influenzato dall’aumento dell’avversione al rischio. La vendita forzata da fondi negoziati in borsa e altri fondi passivi in condizioni di liquidità molto scarse ha esacerbato la svendita.

Ciò detto, riteniamo che i fondamentali dei mercati emergenti rimangano resilienti e che i prezzi attuali offrano un’opportunità di investimento molto interessante.

I sistemi bancari dei mercati emergenti sembrano posizionati meglio in termini di capitale rispetto a quanto non fossero durante la crisi finanziaria globale, grazie all’implementazione di una solida regolamentazione macroprudenziale negli ultimi anni. Mentre ci sono alcuni paesi in cui il sistema bancario mostra determinate vulnerabilità, pochissimi di essi hanno grandi sfide che creerebbero problemi di solvibilità e stabilità finanziaria a breve termine.

Riteniamo che i recenti sviluppi nel settore bancario globale avranno un impatto sulle banche emergenti principalmente attraverso effetti di secondo ordine, poiché i collegamenti diretti con le istituzioni interessate sono limitati. La maggior parte degli emittenti di debito delle banche dei mercati emergenti sono istituzioni locali leader e beneficiano di basi di deposito granulari e ben diversificate, che supportano solidi profili di liquidità.

Nel complesso, gli spread creditizi, i rendimenti e le valutazioni valutarie dei mercati emergenti sono a livelli storicamente interessanti. Inoltre, a nostro avviso, i timori per il settore finanziario statunitense dovrebbero anticipare la fine del ciclo di inasprimento monetario.

Tutto sommato, la nostra visione positiva a medio termine per l’EMD rimane intatta e abbiamo gradualmente aumentato l’esposizione al credito dei mercati emergenti ad alto rendimento e al debito in valuta locale.