Il settore bancario mostra le maggiori turbolenze dal 2008. L’indice Msci World è però rimasto invariato mese su mese e l’indice di volatilità Vix sulle azioni statunitensi non mostra segni di stress. Le cose sembrano invece leggermente diverse sui mercati obbligazionari, dove la tensione è più tangibile. Chi ha “ragione”? Ecco di seguito la view di Stefano Zoffoli e Anja Hochberg di Swisscanto.

Riteniamo giustificato il calo dei rendimenti obbligazionari e siamo più sorpresi dalla solidità dei mercati azionari. L’inasprimento della politica monetaria e le relative incertezze nel settore bancario si rifletteranno in un indebolimento dell’attività economica a causa di condizioni più rigide sui prestiti.

A nostro avviso, sembra probabile una recessione verso la fine dell’anno.

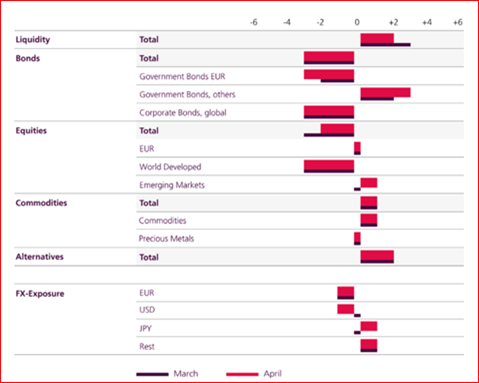

L’asset allocation

In questo contesto, aumentiamo la nostra esposizione ai titoli di Stato Usa e manteniamo il sottopeso sulle azioni. Le valutazioni rimangono eccessive e riteniamo che il basso premio sull’azionario non compensi pienamente il rischio elevato. Nell’ambito delle azioni, rimaniamo cauti, in particolare per quanto riguarda i titoli statunitensi, sopravvalutati, ma stiamo anche riducendo leggermente il sovrappeso in Europa. Stiamo incrementando le nostre posizioni nelle large cap svizzere difensive e nei mercati emergenti. Continuiamo a ritenere interessanti gli investimenti alternativi, in particolare i cat bond e i fondi immobiliari svizzeri quotati.

Potenziale di rimbalzo per le large cap svizzere

Le small cap svizzere hanno avuto un inizio d’anno solido (+8%), ma ora i venti contrari aumenteranno a causa dei rischi economici, non ultimo quello del finanziamento del credito.

Attualmente privilegiamo le large cap, difensive e stabili, e prevediamo un rimbalzo.

Ad esempio, dopo un lungo periodo di debolezza (-35% rispetto al picco di un anno fa), Roche dovrebbe toccare i minimi con un rapporto prezzo-utili storicamente basso per gli utili stimati nel 2024.

I mercati emergenti sono favoriti

Mentre in Occidente le condizioni di prestito si stanno inasprendo, in Cina è stato alleggerito il requisito della riserva obbligatoria. I mercati emergenti sono avvantaggiati rispetto ai mercati sviluppati in termini di politica monetaria.

La riapertura della Cina si riflette ora anche nei dati, con l’indice Pmi che passa da 42 a 56; la valutazione rimane favorevole (p/e di 11 rispetto a 16 dell’Msci World). Lo scorporo del gruppo Alibaba è stato accolto positivamente.

La Fed giungerà presto alla fine del proprio ciclo di rialzi e il dollaro Usa si sta indebolendo. Il vento contrario per i mercati emergenti si sta attenuando. Siamo sovrappesati sui mercati emergenti, sia in azioni sia in obbligazioni.

Fondi immobiliari svizzeri quotati sono vantaggiosi

A seguito delle turbolenze che hanno coinvolto il Credit Suisse, i fondi immobiliari quotati delle due grandi banche hanno subito una correzione significativa, ma fondamentalmente non giustificata.

I premi del mercato complessivo sono nuovamente scesi e si attestano ora in media sotto il 5%, quasi un minimo storico. Il rischio di rivalutazioni in seguito all’aumento dei tassi di sconto esiste, ma è limitato, poiché prevediamo solo un marginale aumento finale dei tassi di interesse da parte della Banca Nazionale Svizzera.

Il mercato immobiliare svizzero rimane stabile e i redditi da locazione continueranno a crescere a giugno grazie all’aumento del tasso d’interesse di riferimento. Rimaniamo sovrappesati sui fondi immobiliari svizzeri quotati.

Asset allocation tattica – Aprile 2023