A cura di Idealista News

A che punto è il mercato degli Npl in Italia? L’evoluzione post-crisi finanziaria ha trasformato un mercato nato per sanare una situazione d’emergenza delle banche in un settore ormai maturo, finalizzato a reinserire famiglie e imprese nel sistema economico. Un risvolto non del tutto negativo del periodo difficile che, pare, stiamo lasciandoci alle spalle. Ne abbiamo parlato con Carmelo Carbotti, responsabile marketing intelligence di Banca Ifis.

Con 13 miliardi di Npl in gestione, Banca Ifis è stata praticamente il primo istituto bancario italiano a rendersi conto che, dalla piaga dei non performing loans (ovvero dai crediti il cui recupero risulta difficoltoso se non quasi impossibile) poteva nascere un’opportunità di investimento. Da anni quindi Banca Ifis si occupa dell’acquisizione e della gestione degli Npl, e pubblica periodicamente un’analisi sull’evoluzione di questo mercato. Dallo scorso 1 luglio inoltre la divisione dedicata di Banca Ifis si è costituita in una autonoma società denominata IFIS NPL Spa, arricchita dall’acquisizione, avvenuta a maggio, della società specializzata in crediti deteriorati FBS. “L’obbiettivo della nuova società – spiega Carmelo Carbotti, – è quello non tanto di recuperare i crediti, quanto di gestirli e trasformarli, nell’ambito di un mercato divenuto ormai maturo, focalizzandoci sia sui creditori che sui debitori, i quali vanno riportati “in bonis” per tornare a far parte attiva del sistema economico italiano”.

Come si classificano i Non performing loans in Italia?

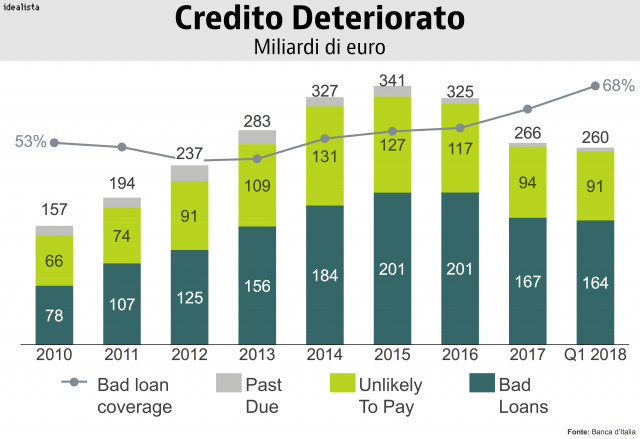

“Innanzitutto va detto che con Npl si intendono tutte le gradazioni del credito “problematico” – spiega Carbotti – dal ritardo nei pagamenti al fallimento. Dal 2013 in Italia il credito deteriorato viene classificato in tre categorie: credito “past due”, o credito scaduto, ovvero i crediti per cui una o più rate sono andate insolute ma che di solito rientrano entro uno o due mesi; i “bad loans”, ovvero quelle che Banca d’Italia chiama sofferenze; i crediti “unlikely to pay”, cioè di difficile esigibilità (quelli che un tempo si chiamavano incagli). Queste categorie portano con sé diversi livelli di rischio per il creditore”.

Quali sono le caratteristiche del mercato Npl in Italia?

Quali sono le caratteristiche del mercato Npl in Italia?

“Stando al nostro ultimo Market Watch Npl – risponde Carbotti – nel 2015, al picco della crisi, gli Npl in Italia erano più che raddoppiati a raggiungendo i 341 miliardi di euro. Nel 2016, a seguito delle soluzioni proposte o imposte dal regolatore, poco cambiò (una riduzione di appena 16 miliardi e sofferenze rimaste praticamente invariate). Quando il regolatore iniziò a spingere perché le banche cedessero questi crediti, allora iniziarono ad affacciarsi investitori, esteri ed italiani. Banca Ifis fu il primo investitore italiano ad interessarsi a questo tipo di mercato. Nel 2016 i portafogli ceduti ebbero appena il valore di 17 miliardi. Ma solo nel 2017, con 72 miliardi di portafogli Npl ceduti, si è potuto parlare di mercato maturo. Il trend, prevediamo, si confermerà anche nel 2018, quando, stimiamo, verranno concluse transazioni per un’ottantina di miliardi, di cui circa la metà già portate a termine ed altre, al momento, in stand by”.

Quale percentuale di Npl è riconducibile a patrimonio immobiliare?

“Premesso che presenteremo uno studio sulla tipologia di portafogli Npl dismessi dalle banche nel corso dell’Npl Meeting che si terrà al Lido di Venezia il prossimo 27 e 28 settembre – precisa Carbotti, – va detto che nel 2017, sui 72 miliardi transati, circa 8 miliardi (l’11,1%) erano portafogli “secured”, ovvero garantiti da garanzie reali. Inoltre a questi si aggiungano 54 miliardi (il 75%) di portafogli “mixed”, la cui componente garantita da garanzia reale è stimabile in un 50%. Si tratta prevalentemente di portafogli “consumer”, più semplici da gestire date le caratteristiche del sistema giudiziale italiano e le tecnicalità connesse alla gestione dei crediti privati rispetto a quelli istituzionali. In particolare, degli 8 miliardi di portafogli secured 5 miliardi appartengono a privati, mentre tra i mixed parliamo di 35 miliardi di crediti privati. Se confrontiamo la situazione con quella del 2016, quando però le transazioni erano limitate a 17 miliardi, i portafogli secured erano allora il 18,8%, ovvero 3,2 miliardi (compreso però un importante portafoglio di General Electrics che aveva dismesso in quell’anno tutta la sua divisione finanziaria) mentre i mixed erano 4 miliardi (il 23,5%), di cui il 54% circa si stimano come portafogli secured”.

Come sarà il mercato Npl nel 2018?

“Il mercato Npl si prevede resterà in un trend positivo anche per quest’anno – risponde Carbotti. – Sono stimati ancora un’ottantina di miliardi di transazioni, di cui sono già state concluse circa la metà. Restano 40/50 miliardi di portafogli ancora in stand-by, e il motivo è che si sta attendendo dall’Europa la rassicurazione che la garanzia di Stato data a questi crediti (che ne determina quindi un prezzo più elevato) non sia da leggersi come un aiuto di Stato. Quando arriverà questa risposta, si spera in tempi brevi, le operazioni potranno essere concluse. Intanto Banca d’Italia fa presente che le sofferenze, nel secondo trimestre 2018, si sono ridotte sotto i 132 miliardi, il che è un segnale senz’altro positivo anche per il futuro”.

Con 13 miliardi di Npl in gestione, Banca Ifis è stata praticamente il primo istituto bancario italiano a rendersi conto che, dalla piaga dei non performing loans (ovvero dai crediti il cui recupero risulta difficoltoso se non quasi impossibile) poteva nascere un’opportunità di investimento. Da anni quindi Banca Ifis si occupa dell’acquisizione e della gestione degli Npl, e pubblica periodicamente un’analisi sull’evoluzione di questo mercato. Dallo scorso 1 luglio inoltre la divisione dedicata di Banca Ifis si è costituita in una autonoma società denominata IFIS NPL Spa, arricchita dall’acquisizione, avvenuta a maggio, della società specializzata in crediti deteriorati FBS. “L’obbiettivo della nuova società – spiega Carmelo Carbotti, – è quello non tanto di recuperare i crediti, quanto di gestirli e trasformarli, nell’ambito di un mercato divenuto ormai maturo, focalizzandoci sia sui creditori che sui debitori, i quali vanno riportati “in bonis” per tornare a far parte attiva del sistema economico italiano”.

Come si classificano i Non performing loans in Italia?

“Innanzitutto va detto che con Npl si intendono tutte le gradazioni del credito “problematico” – spiega Carbotti – dal ritardo nei pagamenti al fallimento. Dal 2013 in Italia il credito deteriorato viene classificato in tre categorie: credito “past due”, o credito scaduto, ovvero i crediti per cui una o più rate sono andate insolute ma che di solito rientrano entro uno o due mesi; i “bad loans”, ovvero quelle che Banca d’Italia chiama sofferenze; i crediti “unlikely to pay”, cioè di difficile esigibilità (quelli che un tempo si chiamavano incagli). Queste categorie portano con sé diversi livelli di rischio per il creditore”.

Quali sono le caratteristiche del mercato Npl in Italia?

Quali sono le caratteristiche del mercato Npl in Italia?“Stando al nostro ultimo Market Watch Npl – risponde Carbotti – nel 2015, al picco della crisi, gli Npl in Italia erano più che raddoppiati a raggiungendo i 341 miliardi di euro. Nel 2016, a seguito delle soluzioni proposte o imposte dal regolatore, poco cambiò (una riduzione di appena 16 miliardi e sofferenze rimaste praticamente invariate). Quando il regolatore iniziò a spingere perché le banche cedessero questi crediti, allora iniziarono ad affacciarsi investitori, esteri ed italiani. Banca Ifis fu il primo investitore italiano ad interessarsi a questo tipo di mercato. Nel 2016 i portafogli ceduti ebbero appena il valore di 17 miliardi. Ma solo nel 2017, con 72 miliardi di portafogli Npl ceduti, si è potuto parlare di mercato maturo. Il trend, prevediamo, si confermerà anche nel 2018, quando, stimiamo, verranno concluse transazioni per un’ottantina di miliardi, di cui circa la metà già portate a termine ed altre, al momento, in stand by”.

Quale percentuale di Npl è riconducibile a patrimonio immobiliare?

“Premesso che presenteremo uno studio sulla tipologia di portafogli Npl dismessi dalle banche nel corso dell’Npl Meeting che si terrà al Lido di Venezia il prossimo 27 e 28 settembre – precisa Carbotti, – va detto che nel 2017, sui 72 miliardi transati, circa 8 miliardi (l’11,1%) erano portafogli “secured”, ovvero garantiti da garanzie reali. Inoltre a questi si aggiungano 54 miliardi (il 75%) di portafogli “mixed”, la cui componente garantita da garanzia reale è stimabile in un 50%. Si tratta prevalentemente di portafogli “consumer”, più semplici da gestire date le caratteristiche del sistema giudiziale italiano e le tecnicalità connesse alla gestione dei crediti privati rispetto a quelli istituzionali. In particolare, degli 8 miliardi di portafogli secured 5 miliardi appartengono a privati, mentre tra i mixed parliamo di 35 miliardi di crediti privati. Se confrontiamo la situazione con quella del 2016, quando però le transazioni erano limitate a 17 miliardi, i portafogli secured erano allora il 18,8%, ovvero 3,2 miliardi (compreso però un importante portafoglio di General Electrics che aveva dismesso in quell’anno tutta la sua divisione finanziaria) mentre i mixed erano 4 miliardi (il 23,5%), di cui il 54% circa si stimano come portafogli secured”.

“Il mercato Npl si prevede resterà in un trend positivo anche per quest’anno – risponde Carbotti. – Sono stimati ancora un’ottantina di miliardi di transazioni, di cui sono già state concluse circa la metà. Restano 40/50 miliardi di portafogli ancora in stand-by, e il motivo è che si sta attendendo dall’Europa la rassicurazione che la garanzia di Stato data a questi crediti (che ne determina quindi un prezzo più elevato) non sia da leggersi come un aiuto di Stato. Quando arriverà questa risposta, si spera in tempi brevi, le operazioni potranno essere concluse. Intanto Banca d’Italia fa presente che le sofferenze, nel secondo trimestre 2018, si sono ridotte sotto i 132 miliardi, il che è un segnale senz’altro positivo anche per il futuro”.