A cura di Wings Partners Sim

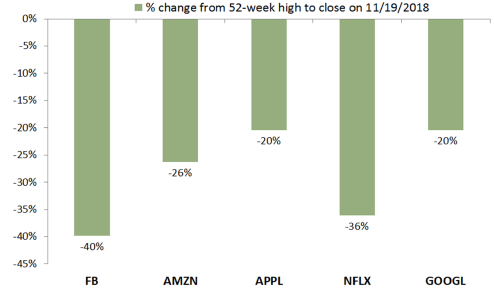

In chiusura di una settimana particolarmente corta, almeno sul fronte USA, i mercati azionari sembrano recuperare un po’ di compostezza per quanto anche il rimbalzo sperimentato ieri sia ben poca cosa se confrontato con le pesanti flessioni dei giorni precedenti. Per dare una dimensione alla portata dell’attuale fase di liquidazione basta prendere a riferimento il famigerato comparto dei FAANG (Facebook, Apple, Amazon, Netflix e Google) che da solo ha contribuito per oltre il 90% negli apprezzamenti dei listini USA negli ultimi 12 mesi, e che in forza della recente fase di prese di beneficio si è portato unanimemente in una conclamata fase ribassista, con flessioni superiori al 20% rispetto ai recenti picchi di prezzo.

A contribuire a un certo senso di sollievo da parte dei mercati ieri i toni estremamente accomodanti emersi in ambiente FED in queste ultime giornate, che sembrano confermare una pausa di riflessione nel ciclo di rialzo dei tassi a partire già dalla prossima primavera. Una fase che probabilmente trova origine non solo nella debacle dei mercati azionari, ma anche nei più recenti dati macro che ancora ieri mostrano una pesante ed inattesa flessione negli ordinativi di beni durevoli in ottobre (-4,4% contro – 2,2% atteso trascinato al ribasso da un vero e proprio collasso, -59,3%, nella spesa per aereomobili della Difesa) accompagnata da una nuova conferma sulla difficoltà in cui versa il settore immobiliare USA in forza del maggior costo legato ai mutui, con le vendite di case esistenti che registrano la loro peggior flessione in ottobre dal 2014.

E se in ambito valutario il cross euro/usd appare inaspettatamente stazionario (anche l’Europa in queste giornate deve affrontare più di qualche problematica tra tentativi in extremis di salvataggio dell’accordo sulla Brexit e quello che è ormai certo sarà una apertura di procedura di infrazione contro l’Italia, evento che non ha precedenti nella storia dell’euro), le materie prime proseguono la loro fase di elevata volatilità, con il petrolio che ieri torna a cedere terreno, portandosi ai minimi di un anno, dopo il nono incremento consecutivo su base settimanale delle giacenze americane.

I metalli non ferrosi dal canto loro stanno vivendo una stagione difficile, perché seppur volatili (a volte estremamente, come dimostra il comportamento sincopatico del rame di martedì scorso) sembrano letteralmente dilaniati tra inquietudini recessive su base globale e fondamentali che invece migliorano di giorno in giorno. Non per nulla è opinione diffusa che in assenza dei caveat generati dalle diatribe commerciali tra USA e Cina, e dall’atteggiamento aggressivo sui tassi da parte di una FED che ha condizionato negativamente le performances dei paesi emergenti, le quotazioni avrebbero ampio spazio per mostrare valori ben più elevati di quelli attuali.