A cura di DWS

Quando arriverà la prossima recessione? I numeri del prodotto interno lordo (PIL) della Germania nel quarto trimestre del 2018 dovrebbero essere pubblicati il 14 febbraio, giusto in tempo per San Valentino. In quel momento sapremo se nella seconda metà del 2018 la Germania è scivolata in una recessione “tecnica”, ossia quando si registrano due trimestri consecutivi di crescita negativa.

Questo dimostra soprattutto quanto sia assurda la diffusa definizione di recessione. La diminuzione del PIL del 0,1% per due trimestri sarebbe recessione, mentre un calo cinque volte maggiore in un trimestre, seguito da una crescita zero in quello successivo, non sarebbe recessione. Ecco perché gli economisti tendono a preferire una definizione più ampia. Le recessioni segnano semplicemente i periodi in cui le risorse sono sottoutilizzate.

Questo non sembra essere il caso in Germania. Nel terzo trimestre, ha sofferto in particolare il settore automobilistico; dall’inizio del quarto trimestre, gli ordini sono aumentati nuovamente, il che significa una ripresa della produzione all’inizio del 2019. A dicembre, il prodotto nel settore costruzioni è crollato del 4%, il che potrebbe trascinare il quarto trimestre in rosso. Anche se abbiamo molte cose di cui preoccuparci, non crediamo che il comparto delle costruzioni in Germania sia una di queste.

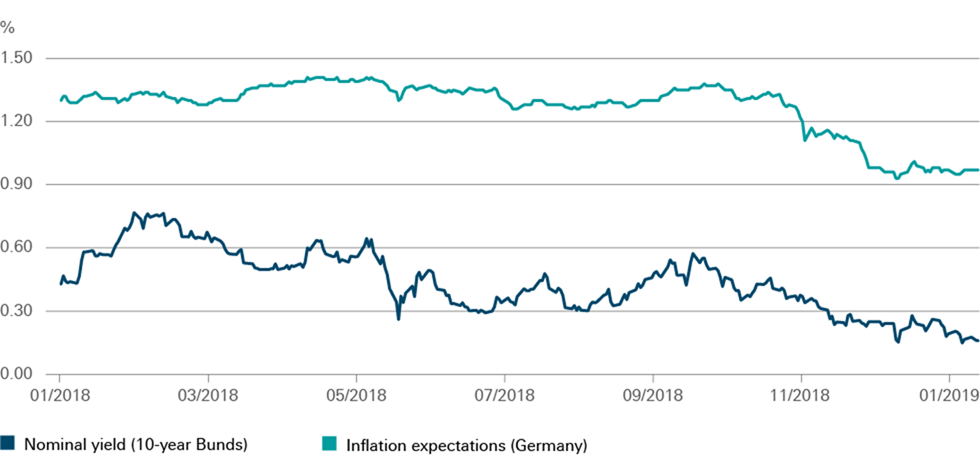

Tuttavia, per quanto riguarda il 2019, non c’è da stare troppo tranquilli. I rendimenti in calo sui titoli di Stato tedeschi stanno facendo riflettere. Ciò vale sia per i rendimenti nominali dei titoli di stato tedeschi sia per i rendimenti sui titoli di stato a più lunga scadenza indicizzati all’inflazione, come mostra il nostro grafico della settimana. Anche la differenza tra i rendimenti reali e quelli nominali – il cosiddetto tasso di inflazione di pareggio, indicatore delle aspettative di inflazione – è diminuita e nelle scadenze a dieci anni ha toccato un minimo negli ultimi due anni. Tutti questi sono quasi segni di dinamismo economico. Dal gennaio di quest’anno, la BCE ha poi bloccato nuovi acquisti di titoli nell’ambito del suo purchasing program. Questo in realtà avrebbe dovuto spingere i rendimenti verso l’alto.

Tuttavia, si stanno accavallando segnali di debolezza nell’Eurozona, dal calo dell’indice Ifo, a quello delle vendite al dettaglio in Germania nel dicembre 2018, alla debolezza del Purchasing Managers Index in Francia e in Italia. Poi, ci sono i vari rischi politici, dal caos della Brexit ai conflitti commerciali. “Se le prospettive di crescita si deteriorano in modo significativo, non si può escludere che la BCE riprenda il suo programma di acquisto di obbligazioni, il che farebbe aumentare ulteriormente i prezzi di tutte le obbligazioni, compresi i Bund, e diminuire ulteriormente i rendimenti”. spiega Ulrich Willeitner, Senior Portfolio Manager di DWS Obbligazionario Europa. Ciò dimostra che le banche centrali e le recessioni potrebbero avere qualcosa in comune con le più convenzionali sorprese di San Valentino. Non importa quanto pensi in anticipo e con quale cura pianifichi: qualcosa può sempre andare storto