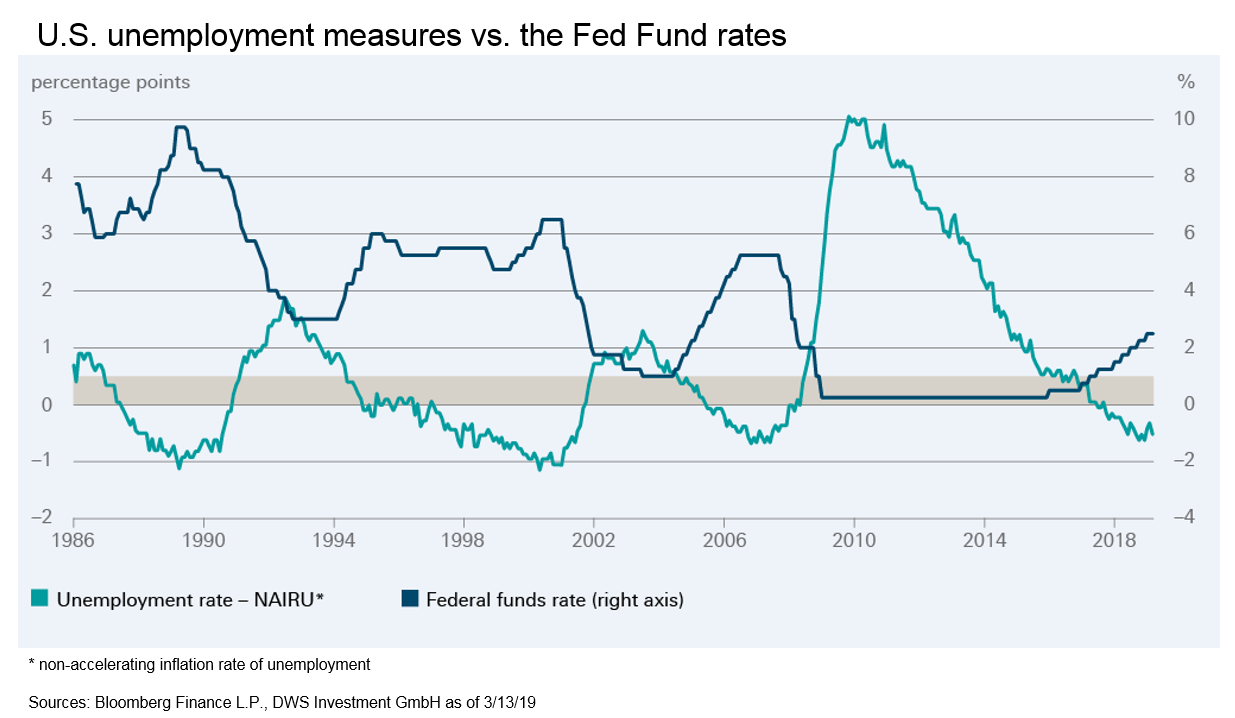

La Federal Reserve sta perseguendo un duplice mandato. Da un lato, mira a mantenere i prezzi stabili, dall’altro punta a raggiungere la piena occupazione. Entrambi gli elementi, inflazione e disoccupazione sono incorporati nel concetto di NAIRU, il “tasso di disoccupazione non accelerato dall’inflazione”. Quindi, il NAIRU fornisce alcuni spunti utili a comprendere il comportamento della Fed. Nella “chart of the week” di questa settimana, a cura di DWS, si esamina la relazione tra NAIRU e tassi di disoccupazione effettivi e tra NAUIRU e tasso di interesse di riferimento della Fed.

“Come dimostra il nostro grafico, la Fed ha iniziato ad aumentare i tassi quando il tasso effettivo di disoccupazione è sceso a livelli vicini al NAIRU, cioè quando la differenza tra entrambi i tassi si è ridotta a meno di mezzo punto percentuale – spiegano da DWS – La Fed si è tenuta dall’alzare i tassi fino a quando tale differenza che, almeno nel breve periodo, è guidata principalmente dalle variazioni del tasso di disoccupazione reale, ha continuato a diminuire. Una volta che la disoccupazione ha toccato il fondo, la Fed ha terminato il suo ciclo di rialzi. E quando il tasso di disoccupazione è risalito sopra il NAIRU, la banca centrale ha iniziato a tagliare di nuovo i tassi”.

Anche l’esperienza dei cicli precedenti spiega bene l’attuale comportamento della Fed. “Quando il tasso di disoccupazione, che è salito al 10% durante la grande recessione, nel dicembre 2015 è sceso a un livello non molto al di sopra del NAIRU, la FED ha iniziato il ciclo di rialzi – continuano gli esperti di DWS – Ora è evidente che l’impulso del mercato del lavoro si sta attenuando, i decisori politici hanno manifestato che faranno una pausa e che per valutare il percorso da seguire esamineranno i dati economici e le dinamiche. In altre parole, il percorso della politica della Fed dipenderà dai dati in arrivo”.

Questo non è così naturale come sembra. “In primo luogo, solo pochi mesi fa, la preoccupazione degli investitori era che la politica monetaria della Fed potesse essere troppo predeterminata e che avrebbe spinto i mercati azionari verso il basso – concludono da DWS – E in secondo luogo, significa che la Fed prenderà le sue decisioni praticamente contemporaneamente al mercato. Sottolineare la “dipendenza dai dati” è esattamente il messaggio che ci aspettiamo dalla riunione del Federal Open Market Committee (FOMC) del prossimo 19 e 20 marzo”.