Societe Generale, sostenitore e firmatario sin dal 2015 del Positive Impact Manifesto dell’Environment Programme Finance Initiative dell’ONU, conferma la sua attenzione agli investimenti sostenibili proponendo sul mercato italiano una nuova Obbligazione Positive Impact Finance.

Il nuovo bond, garantito da Societe Generale, è disponibile sul mercato primario dal 20 Maggio al 20 Giugno 2019 tramite 7 primari istituti in Italia che sono Banca Monte dei Paschi di Siena SpA, Deutsche Bank SpA, CheBanca! SpA, Banca Sella Holding SpA (che agisce direttamente e per il tramite di Banca Sella SpA e Banca Patrimoni Sella & C. SpA) e Banca Consulia SpA. Questa obbligazione coniuga opportunità di rendimento e attenzione alla sostenibilità da due punti di vista:

- in primis l’obbligazione è collegata ad un indice azionario, l’Indice STOXX® Global ESG Leaders Select 50, che investe in società leader di mercato secondo criteri ESG (Environmental, Social e Governance);

- inoltre, Societe Generale si impegna a mantenere nei propri bilanci un ammontare di prestiti destinati a progetti di Positive Impact Finance pari al 100% del valore nominale delle obbligazioni in circolazione, per tutta la loro durata di vita. Il monitoraggio dei prestiti investiti nel Positive Impact Finance è realizzato sia da Societe Generale, attraverso il processo di gestione del rischio ambientale e sociale di Gruppo, sia da Vigeo Eiris, ente indipendente e pioniere nella ricerca ESG.

Il Positive Impact Finance rappresenta un’evoluzione nel campo degli investimenti sostenibili in quanto pone attenzione non solo al contributo positivo che un investimento può avere su uno o più dei tre pilastri dello sviluppo sostenibile (economico, sociale, ambientale) ma si focalizza anche sull’identificazione e la mitigazione di eventuali impatti negativi.

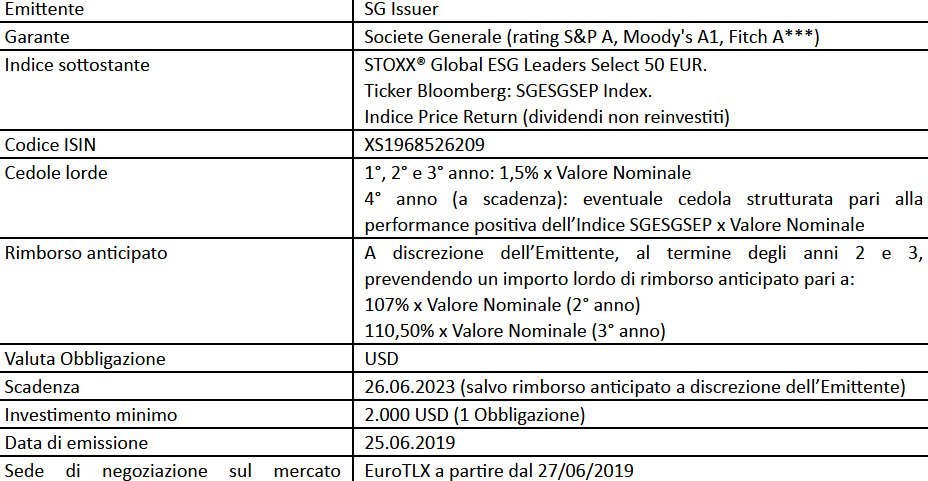

L’obbligazione è denominata in dollari USA, ha una durata massima di 4 anni e prevede la garanzia del 100% del Valore Nominale in USD a scadenza. Societe Generale (rating S&P A, Moody’s A1, Fitch A) opera in qualità di Garante delle obbligazioni*.

Per quanto riguarda il profilo cedolare, ciascuna obbligazione corrisponde una cedola lorda fissa del 1,5% ogni anno per i primi tre anni e prevede, il quarto anno, un‘eventuale cedola strutturata pari alla performance positiva dell’indice azionario STOXX® Global ESG Leaders Select 50.

Al termine del secondo e del terzo anno, Societe Generale ha inoltre la possibilità, a propria discrezione, di rimborsare anticipatamente le Obbligazioni prevedendo, oltre al pagamento della cedola fissa relativa all’anno considerato, il pagamento all’investitore di un importo lordo di rimborso anticipato pari al 107% del Valore Nominale (se il rimborso anticipato è esercitato al termine del secondo anno) o al 110,50% del Valore Nominale (se il rimborso anticipato è esercitato al termine del terzo anno).

Le caratteristiche dell’indice Stoxx® Global Esg Leaders Select 50

L’ Indice STOXX® Global ESG Leaders Select 50 EUR è progettato per rappresentare un paniere di titoli azionari leader di mercato secondo criteri Ambientali, Sociali e di Governance. Ciascuna società viene valutata individualmente e classificata in base ad indicatori ESG definiti da Sustainalytics, società leader mondiale nella ricerca e nei rating ESG e Corporate Governance. Ulteriori filtri sono inoltre applicati al fine di selezionare titoli con bassa volatilità e alti dividendi. La composizione dell’Indice è rivista trimestralmente.

Definizione dell’universo di investimento ESG: l’universo selezionabile è composto dai titoli azionari dell’Indice STOXX® Global 1800 che rappresenta i mercati i più sviluppati nel mondo con un numero fisso di azioni (600 Europa, 600 America e 600 Asia/Pacifico), con esclusione delle società coinvolte nel commercio di armi o non conformi ai principi del UN Global Compact. L’universo iniziale viene poi filtrato secondo i seguenti criteri:

- 3 punteggi: le azioni sono classificate con un scoring che va da 0 a 100, attraverso criteri ambientali, sociali e di governance (ESG) definiti da Sustainalytics. Questi punteggi sono determinati in base a 128 indicatori chiave di performance, come il ranking delle politiche ambientali, ranking dell’intensità di produzione di rifiuti, le politiche anticorruzione, le condizioni di lavoro, di salute e sicurezza.

- Filtro minimo punteggio: le azioni devono registrare un punteggio pari o superiore a 50 nei tre criteri ESG per essere incluse nell’universo ESG finale

- Filtro Leadership: le azioni devono avere un punteggio pari o superiore a 75 in almeno uno dei tre criteri ESG per essere incluse nell’universo ESG finale

Dall’applicazione di tali filtri risulta un paniere composto da circa 400 azioni.

Filtro volatilità: le azioni con volatilità storiche a 3 e 12 mesi più elevate vengono escluse dall’Universo ESG (il paniere è ridotto a circa 141 azioni).

Filtro dividendi: dalle rimanenti azioni, i 50 titoli azionari con i dividendi storici a 12 mesi più elevati sono selezionati ed inclusi nell’Indice STOXX® Global ESG Leaders Select 50

Ponderazione dei 50 titoli selezionati in base alla volatilità: le componenti dell’indice hanno un peso inversamente proporzionale alla loro volatilità, con un peso massimo del 10% per ciascun titolo.