A cura di Antonio Cesarano, Chief Global Strategist, Intermonte SIM

Il richiamo alla seconda Lunga Marcia da parte del presidente cinese aumenta la probabilità che il confronto Usa/Cina avrà tempi lunghi, con possibilità che la vera intenzione della Cina possa essere quella di resistere agli attacchi Usa fino alle prossime presidenziali. In questo consisterebbe la seconda Lunga Marcia. La prima Lunga Marcia, quella del 1934 da parte dell’esercito comunista, durò circa un anno.

- Di conseguenza tra maggio e giugno clima mediamente di risk off sui mercati azionari che però, se dovesse accentuarsi, stimolerebbe una maggiore azione delle banche centrali.

- Di conseguenza i cali accentuati potrebbero essere buy opportunity, ma occorre ancora aspettare. Un segnale importante potrebbe arrivare da curva future su VIX marcatamente invertita.

- Tassi core ancora mediamente in calo ma attenzione ai segnali di minor domanda cinese che potrebbero arrivare dopo le aste Treasury del 27/28 maggio.

- Nel breve, focus oggi sulle minute BCE, mentre il momento delle dimissioni della May sembra avvicinarsi, verosimilmente dopo l’esito delle elezioni europee. Il voto inizia oggi per UK ed Olanda

CLIMA GENERALE

- L’attenzione principale continua ad essere sulla guerra commerciale Usa/Cina dopo il caso Huawei e l’annuncio ieri della proroga di 6 mesi della partenza del divieto di forniture Usa al colosso cinese.

- Nel frattempo, però dal fronte cinese arriva da un lato la disponibilità a continuare i negoziati e dall’altro anche l’indicazione di essere pronti ad andare avanti ad oltranza.

- Lo scorso lunedì il presidente cinese Xi Jinping si è recato nella regione di Jiangxi, ossia una regione che ha una doppia valenza simbolica:

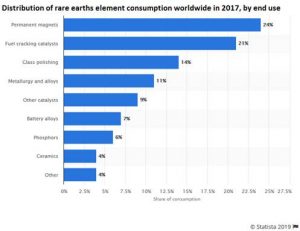

- La regione dove ci sono siti di estrazione delle terre rare, le 17 materie prime molto importanti per l’industria elettronica (e non solo) di cui la Cina è il primo esportatore al mondo (circa il 60% del totale esportato).

- Gli Usa importano quasi completamente le terre rare utilizzate. L’import in questo caso dipende per circa l’80% dalla Cina. Inoltre, si tratta di materie prime che per circa la metà sono utilizzate dall’industria automobilistica, oltre che da elettronica e difesa.

- La regione dove negli anni ’30 ci fu il celebre accerchiamento dell’esercito comunista di Mao da parte dell’esercito nazionalista di Chiang Kai-shek. L’armata rossa fu costretta ad una ritirata percorrendo a piedi l’intera Cina per un anno, dando luogo a quella che è passata alla storia come Lunga Marcia.

- Ebbene la visita simbolica ad un sito estrattivo di terre rare ha fatto emergere il timore che la Cina possa difendersi stoppandone l’export verso gli USA, come indicato ad esempio da un articolo del South Morning China .

- Allo stesso tempo Xi Jinping, nell’ambito della stessa visita, ha rievocato la Lunga Marcia dichiarando: “It’s a new Long March now, and we must start all over again”.

-

- In altri termini un possibile riferimento implicito alla possibilità che la Cina possa volere portare per le lunghe i negoziati, forse anche fino alle prossime elezioni presidenziali, accettando apparentemente una ritirata eventualmente di un anno, ossia quasi il tempo mancante alle prossime elezioni presidenziali.

- I cinesi pertanto sembrerebbero voler perseguire una strategia finalizzata a non effettuare concessioni se non vaghe (ad esempio collegando l’aumento della domanda di beni Usa all’andamento della domanda cinese, senza vincoli quantitativi né temporali), nel tentativo di fatto di arrivare alle prossime elezioni presidenziali senza un accordo eccessivamente vincolante, nell’ipotesi di un presidente diverso da Trump più conciliante con il Dragone.

- Se è giusta questa interpretazione, l’incontro del G20 potrebbe rivelarsi non risolutivo e Trump potrebbe mantenere in vita la minaccia di ulteriori dazi, spostandone semmai l’implementazione di qualche mese.

- Nel frattempo, attenzione al petrolio. Potrebbe trattarsi della vera arma indiretta cinese per mettere pressione sui mercati azionari Usa: un calo della domanda cinese (la Cina è il primo importatore al mondo di greggio ed il secondo consumatore), insieme ad un aumento dell’offerta russa, potrebbe temporaneamente produrre un marcato calo del petrolio, con il WTI che potrebbe tornare in area 50$.

- Allo stesso tempo, la minaccia di minori acquisti di Treasury potrebbe risultare implicitamente evidente dai risultati delle aste di Treasury del 28/29 maggio e soprattutto dell’11/12 giugno.

- Allo stesso tempo, la minaccia di minori acquisti di Treasury potrebbe risultare implicitamente evidente dai risultati delle aste di Treasury del 28/29 maggio e soprattutto dell’11/12 giugno.

- Sul fronte macro, l’indice Ifo tedesco di maggio è arrivato al minimo dal 2014, penalizzato soprattutto dalle condizioni correnti ed aprendo lo spazio per la fase potenzialmente finale del deprezzamento dell’euro tra maggio e giugno.

- Nel frattempo, in UK il clima si surriscalda e aumenta l’attesa di possibili dimissioni della May entro venerdì o al massimo la prossima settimana, dopo l’esito del voto europeo.

- Oggi UK ed Olanda inaugurano la partenza del voto per le europee che si concluderà domenica quando ci sarà lo spoglio contestuale per tutti i paesi.

OPERATIVAMENTE

Lo scenario per le prossime settimane è disegnato sulla base delle seguenti ipotesi:

- BORSE: clima mediamente di risk off sui mercati azionari, in vista della continuazione di manovre/dichiarazioni dal lato Usa e Cina, per cercare di arrivare al G20 indebolendo il più possibile la controparte negoziale.

- PETROLIO: mediamente in calo: la Cina potrebbe utilizzarlo come principale arma indiretta per far pressione sulle borse USA, riducendone temporaneamente la domanda e cercando l’alleanza della Russia al fine di stimolarne un incremento dell’offerta.

- TASSI: temporaneo rialzo nel mese di giugno, in vista del timore di ritorsioni cinesi sui Treasury (focus soprattutto sulle aste di fine maggio/metà giugno).

- EURUSD: tra maggio e giugno attesi i nuovi minimi dell’anno in area 1,08/110. L’inversione potrebbe avvenire mano a mano che nel secondo semestre emergerà un atteggiamento Fed maggiormente propenso non solo a tagliare i tassi, ma anche a utilizzare ulteriormente il bilancio.