“Una delle domande più comuni che ci pongono gli investitori è quanto abbiano pesato le sanzioni sulle valutazioni russe? Anche se non è possibile dare delle risposte precise, crediamo che due osservazioni siano particolarmente importanti; (1) il rublo è più debole di quanto sarebbe altrimenti; (2) i premi per il rischio azionario sono molto elevati perché gli investitori stanno applicando uno “sconto russo” ancora più elevato rispetto a prima”. A spiegare la situazione è Jacob Grapengiesser, Partner, Head of Eastern Europe di East Capital.

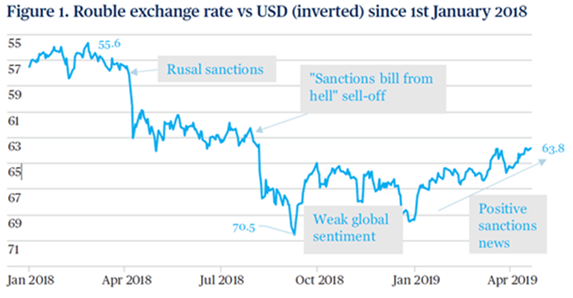

L’andamento del rublo nel 2018 è indicativo: fino all’introduzione delle sanzioni a Rusal la valuta trattava in un ristretto intervallo intorno ai 57 rubli per dollaro, mentre ora si attesta intorno a quota 64, il che suggerisce il sussistere di una tendenza al rialzo ancora piuttosto significativa.

“Vale la pena ricordare che oggi la correlazione tra il tasso di cambio e la quotazione del petrolio è minima, grazie alla norma di bilancio introdotta nel 2017 che impone la conversione in dollari dell’eccesso di entrane derivanti dalla tassazione del petrolio e l’accantonamento degli stessi nel fondo di bilancio” continua Grapengiesser.

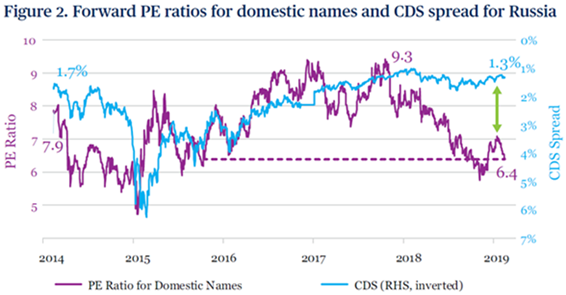

“Per quanto riguarda il premio per il rischio azionario, riteniamo che uno dei metodi più intuitivi per valutare l’impatto del sell-off legato alle sanzioni sia confrontare le valutazioni con lo spread dei CDS, ossia il rischio di credito sottostante all’investimento nel paese – prosegue Grapengiesser – Confrontando il rapporto prezzo-utili futuro per un paniere di titoli domestici rispetto allo spread dei CDS invertito gli spunti sono diversi”.

La prima osservazione interessante è che l’attuale spread dei CDS a 5 anni per la Russia è ora inferiore all’inizio del 2014, prima delle sanzioni e del crollo del petrolio, vale a dire che il rischio di default della Russia è effettivamente diminuito da allora. In secondo luogo, possiamo osservare che, nonostante lo spread dei CDS non abbia subito variazioni per tutto il 2018, le valutazioni sono calate del 31% dai massimi di novembre 2017. L’ultima volta che il multiplo prezzo-utili forward era pari a 6,4, lo spread dei CDS era pari al 3,9%, quasi 3 volte superiore al livello attuale.

“Più nel concreto, possiamo esaminare le valutazioni future di alcune società che hanno manifestato fondamentali solidi per tutto il 2018. Yandex , spesso definita come la “Google e Uber russa”, scambiava a un multiplo Enterprise Value/EBITDA a 12 mesi pari a 20 volte prima delle sanzioni di aprile 2018 – aggiunge Grapengiesser – Lo stesso multiplo ora è pari a 13 volte, uno sconto del 37% rispetto a un anno fa. Questo nonostante l’ottima performance fondamentale della società, che ha costantemente superato il consenso e le nostre aspettative. Per esempio, la crescita dell’EBITDA rettificato nel 2018 è stata del 45%, con utili rettificati in aumento del 62%”.

La stessa analisi vale per la maggior parte delle società locali di alta qualità. Tinkoff Bank, ad esempio, viene scambiata ad un multiplo prezzo utili forward pari a 6,4 volte rispetto al picco di 9,2 dell’anno scorso. Si tratta di uno sconto del 30%, nonostante una crescita degli utili del 41% nel 2018 e una generazione di capitale eccezionale con un return on equity del 75% nel 2018.

“Come abbiamo sottolineato, il principale fattore di questi declassamenti è stato il timore delle sanzioni; chiaramente il sentiment globale negativo non ha aiutato, ma dopo un forte rally guidato dalla Cina nel 2019, l’indice dei mercati emergenti tratta attualmente a livelli di valutazione attesa sostanzialmente comparabili a quelli di aprile 2018, mentre lo stesso non può essere certamente detto per la Russia – aggiunge Grapengiesser -Stando al nostro scenario di base, nel corso del prossimo anno dovrebbe ulteriormente svanire la paura delle sanzioni. Ciò induce a suggerire un ritorno ai fondamentali e un rimbalzo delle valutazioni fino almeno ai massimi del 2018, quindi una prolungata sovraperformance del mercato azionario russo.

Detto questo, non escludiamo il rischio di qualche evento negativo che riporterebbe immediatamente sul tavolo un pacchetto di sanzioni. Il principale “cigno grigio” che stiamo seguendo con attenzione in questo momento è l’attività russa in Venezuela”.

Infine, vale la pena notare che l’analisi di cui sopra si applica principalmente ai titoli russi che sono tipicamente fuori dal benchmark e/o ricoprono posizioni di sovrappeso significative all’interno delle nostre strategie. “In effetti, i titoli del comparto oil & gas hanno beneficiato dei flussi in entrata stimolati da un rublo debole e dagli elevati prezzi del petrolio e non hanno subito un declassamento così significativo. Investire in Russia seguendo l’indice potrebbe tradursi in un’esposizione al petrolio e al gas fino al 58%, ed è per questo che ci aspettiamo che il fenomeno della rivalutazione risulti estremamente positivo per gli investitori attivi” conclude Grapengiesser.