A cura di Bruno Cavalier, Chief Economist e Fabien Bossy, Economist di Oddo BHF

Le ricerche su Google per l’espressione “curva dei rendimenti invertita” sono aumentate negli ultimi giorni di circa tre volte il volume di quelle osservate prima della precedente recessione statunitense, più di dieci anni fa. Lo stesso presidente degli Stati Uniti ha twittato il 14 agosto sul tema “Crazy inverted yeld curve“. I titoli della stampa che gridano “curva invertita = recessione” abbondano. Negli Stati Uniti, un’inversione della curva dei rendimenti ha preceduto tutte le recessioni degli ultimi decenni. Sebbene la stessa osservazione non possa essere estesa a tutti gli altri paesi e a tutti i periodi, dovrebbe comunque essere presa sul serio. Ciò richiede per lo meno di evitare di confondere il sintomo della malattia.

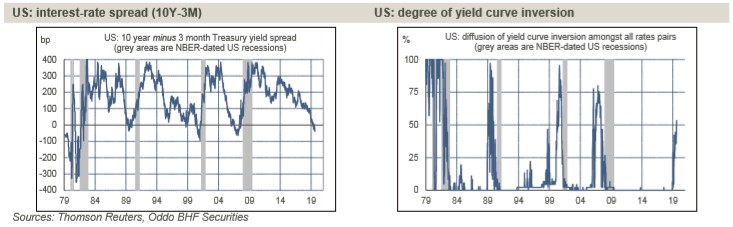

La curva dei rendimenti Usa si è notevolmente appiattita dal 2016, quando la Fed ha iniziato il suo ciclo di inasprimento monetario (i tassi a breve termine sono aumentati più rapidamente di quelli a lungo termine). Si è invertita nelle ultime settimane quando la Fed ha nuovamente attenuato la sua politica (i tassi a lungo termine sono scesi più rapidamente di quelli a breve termine). Se consideriamo tutte le possibili combinazioni di tassi su scadenze che vanno da un mese a 30 anni, oltre il 50% di queste ora riflette un’inversione. In genere ci concentriamo su uno spread a breve termine, i più comuni sono lo spread 2-10 anni (+3 punti base mercoledì, intraday negativo il 14 e 15 agosto) e lo spread 3 mesi-10 anni (-38 punti base mercoledì, negativo dallo scorso maggio). La Fed di New York considera soprattutto quest’ultimo. Dalla fine degli anni ’60, tale segnale ha sempre indicato una recessione nei 6-18 mesi successivi all’inversione, il che collocherebbe l’inizio della prossima recessione negli Stati Uniti tra dicembre 2019 e dicembre 2020.

Un indicatore così forte merita chiaramente la massima attenzione. Detto questo, la domanda se il comportamento dei mercati obbligazionari sia realmente paragonabile a quello del passato è legittima. Dopo l’ultima crisi finanziaria, la Fed ha effettuato ingenti acquisti di titoli pubblici, influenzando la gamma di tassi su scadenze significativamente più lunghe del solito. Da allora, il Qe è diventato uno strumento quasi familiare della politica monetaria.

Un indicatore così forte merita chiaramente la massima attenzione. Detto questo, la domanda se il comportamento dei mercati obbligazionari sia realmente paragonabile a quello del passato è legittima. Dopo l’ultima crisi finanziaria, la Fed ha effettuato ingenti acquisti di titoli pubblici, influenzando la gamma di tassi su scadenze significativamente più lunghe del solito. Da allora, il Qe è diventato uno strumento quasi familiare della politica monetaria.

In ogni caso, due caratteristiche singolari si distinguono nell’attuale periodo di inversione della curva dei rendimenti.

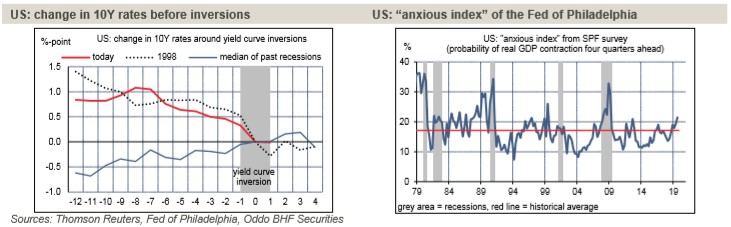

– In primo luogo, l’inversione della curva degli Stati Uniti si verifica sullo sfondo di un generale calo dei tassi di interesse. Questo è l’opposto di ciò che accade di solito prima di una recessione (grafico sotto). L’inversione tipica deriva generalmente da un inasprimento rapido/eccessivo della politica monetaria, che spinge verso l’alto l’intera gamma dei tassi di interesse e restringe le condizioni finanziarie. Niente del genere al momento. I tassi lunghi sono inferiori a un anno fa. Da questo punto di vista, l’analogia storica più accurata è con il 1998, quando la curva dei rendimenti si era invertita in un contesto di forte turbolenza finanziaria (crisi finanziaria dei paesi emergenti, fallimento di LTCM) senza che l’economia americana scivolasse in recessione. A quel tempo, la Fed aveva abbassato i suoi tassi ufficiali. Per quanto riguarda la riduzione dei tassi a lungo termine, è stata in grado di aiutare sia le società (riduzione del costo del debito) sia le famiglie (riduzione del costo dei prestiti immobiliari). Le stesse cause dovrebbero produrre gli stessi effetti oggi.

– In secondo luogo, oggi i banchieri centrali sembrano più attenti di quanto non fossero in passato al factoring nel segnale della curva dei rendimenti. Ciò pone un problema interessante in termini di riflessività. Tenendo presente che la politica monetaria influenza i tassi a lungo termine, indirettamente attraverso i tassi a breve termine e persino direttamente attraverso il Qe, la banca centrale può tentare di correggere un segnale negativo (curva invertita) attraverso un’azione preventiva. Ciò potrebbe spiegare le decisioni monetarie prese dalla Fed all’inizio di quest’anno (abbandono dei rialzi dei tassi) e ancora questa estate (riduzione dei tassi). Di conseguenza, potrebbe essere necessario analizzare i recenti sviluppi nella curva dei rendimenti non tanto come informazioni sulle attività economiche future quanto come aspettative delle future decisioni di politica monetaria.

L’analisi basata sui modelli economici

In queste condizioni, il segnale dell’inversione della curva dei rendimenti non deve essere ignorato, ma almeno considerato in prospettiva e completato da altre analisi. In un contesto caratterizzato da una crescita globale più debole, da accresciute tensioni commerciali tra Stati Uniti e Cina e da un grado di incertezza senza precedenti per quanto riguarda la politica economica (in gran parte dovuto alla posizione di Donald Trump), chiaramente l’economia statunitense è maggiormente esposta a uno shock negativo. La probabilità di recessione tende ad aumentare, come misurato, ad esempio, dall'”indice ansioso” dall’indagine dei previsori professionali della Fed di Filadelfia. Nell’ultima edizione, pubblicata il 9 agosto, la probabilità di una contrazione del Pil reale il prossimo anno continua il rimbalzo iniziato nel 2018: ora si attesta al 21%, sopra la media storica del 17% (grafico sotto a destra).

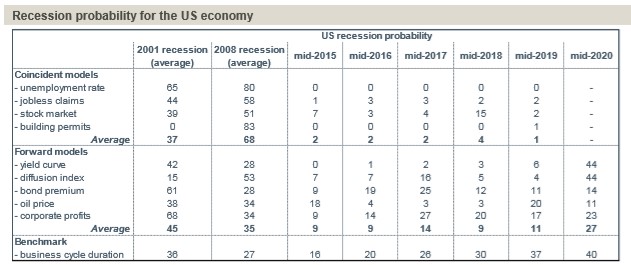

Una recessione è un evento relativamente raro, ciascuno con sue caratteristiche specifiche e rappresenta una discontinuità nel ciclo economico. Chiaramente è possibile valutare la probabilità del rischio di recessione sulla base di dati storici, ma dobbiamo essere consapevoli dei limiti di questo esercizio. Nessun modello è perfetto. Nella seguente analisi, aggiorniamo la nostra recensione di 10 modelli di recessione alternativi per l’economia statunitense. Dividiamo questi modelli in due gruppi. Da un lato, i modelli coincidenti che cercano sulla base di dati reali di misurare la probabilità di entrare in recessione nel punto T (sapere in tempo reale se l’economia è entrata in recessione non è una domanda così banale come potrebbe sembrare). D’altra parte, i modelli forward che danno una probabilità di recessione in un orizzonte di 12 mesi. I risultati sono presentati nella tabella seguente.

Una recessione è un evento relativamente raro, ciascuno con sue caratteristiche specifiche e rappresenta una discontinuità nel ciclo economico. Chiaramente è possibile valutare la probabilità del rischio di recessione sulla base di dati storici, ma dobbiamo essere consapevoli dei limiti di questo esercizio. Nessun modello è perfetto. Nella seguente analisi, aggiorniamo la nostra recensione di 10 modelli di recessione alternativi per l’economia statunitense. Dividiamo questi modelli in due gruppi. Da un lato, i modelli coincidenti che cercano sulla base di dati reali di misurare la probabilità di entrare in recessione nel punto T (sapere in tempo reale se l’economia è entrata in recessione non è una domanda così banale come potrebbe sembrare). D’altra parte, i modelli forward che danno una probabilità di recessione in un orizzonte di 12 mesi. I risultati sono presentati nella tabella seguente.

Osservando i modelli coincidenti, il migliore si basa sull’andamento del tasso di disoccupazione. Nessuna recessione si è mai verificata senza un aumento di almeno 0,4 punti percentuali del tasso di disoccupazione. Attualmente tale tendenza non è evidente, con la tendenza della disoccupazione che rimane su una pendenza verso il basso. Allo stesso modo, le richieste di sussidi di disoccupazione sono molto basse, ben al di sotto delle soglie di allarme. Né il mercato azionario (che invia molti segnali di falsa recessione), né il mercato dell’edilizia residenziale mostrano un’economia in recessione. Tutto sommato, questi modelli coincidenti sono unanimi: gli Stati Uniti non sono attualmente in recessione (probabilità dell’1% in media).

Osservando i modelli coincidenti, il migliore si basa sull’andamento del tasso di disoccupazione. Nessuna recessione si è mai verificata senza un aumento di almeno 0,4 punti percentuali del tasso di disoccupazione. Attualmente tale tendenza non è evidente, con la tendenza della disoccupazione che rimane su una pendenza verso il basso. Allo stesso modo, le richieste di sussidi di disoccupazione sono molto basse, ben al di sotto delle soglie di allarme. Né il mercato azionario (che invia molti segnali di falsa recessione), né il mercato dell’edilizia residenziale mostrano un’economia in recessione. Tutto sommato, questi modelli coincidenti sono unanimi: gli Stati Uniti non sono attualmente in recessione (probabilità dell’1% in media).

Data la natura diffusa della fobia della recessione negli ultimi tempi, vale sicuramente la pena ricordare questa lettura. Mentre ci sono una serie di incertezze (dal punto di vista commerciale, industriale e finanziario), gli Stati Uniti continuano a essere attualmente caratterizzati soprattutto da un aumento dell’occupazione, della spesa del settore privato e dei prestiti.

I modelli forward sono meglio calibrati per tradurre l’incertezza in probabilità di recessione. Come abbiamo visto, il modello basato sulla curva dei rendimenti ha storicamente un eccellente track record e punta a un livello preoccupante (oltre il 40%). Lo stesso vale per il modello che misura la diffusione (ma non l’intensità) della debolezza economica nelle sue componenti settoriali o geografiche. È vero che dopo un’impennata della crescita dell’anno scorso, in parte grazie allo stimolo fiscale, l’economia americana ha subito un rallentamento. Gli altri modelli forward, basati sui premi delle obbligazioni, sul prezzo del petrolio o sugli utili societari, indicano una probabilità di recessione molto più bassa, di circa il 15%. Tutto sommato, questi modelli avanzati offrono una probabilità di recessione media del 27% in un anno. Si tratta di un livello molto più elevato rispetto agli ultimi anni e merita l’attenzione dei responsabili delle politiche economiche.

Il maggiore rischio di recessione per gli Usa deriva da Trump

Quali sono le cause delle recessioni? La storia è abbastanza chiara su questo punto. Negli Stati Uniti, una recessione si verifica quando l’economia, che è già indebolita, subisce uno shock esterno, che può essere legato al petrolio (un improvviso balzo dei prezzi), monetario (aumenti eccessivi dei tassi ufficiali della Fed) o finanziario (scoppio di una bolla del credito). Al momento, il prezzo del petrolio è inferiore del 20% rispetto a un anno fa, la Fed sta allentando la sua politica monetaria, i mercati del credito non mostrano gli eccessi che si riscontravano nel 2000 per le società o nel 2007 per le famiglie e i tassi a lungo termine stanno scendendo.

Non c’è nulla di recessionario in questo scenario. Vale la pena di aggiungere che, al Congresso, nessuno sembra preoccuparsi del livello del deficit e che, alla Casa Bianca, c’è la convinzione che potrebbero esserci nuovi tagli fiscali. Una recessione entro il prossimo anno non sembra affatto inevitabile.

Detto questo, gli operatori economici stanno in parte adattando il loro comportamento sulle loro aspettative. Maggiore è la paura di una recessione, maggiore è la tentazione di posticipare o sospendere le decisioni su consumi, investimenti o assunzioni. A nostro avviso, il principale rischio di recessione deriva dall’incertezza causata dal presidente degli Stati Uniti. La migliore protezione contro la recessione non risiede nei tagli dei tassi da parte della Fed o in un nuova tornata di stimoli fiscali, ma in un ritorno alle normali relazioni commerciali. Tutto sommato, questo sembra essere il presidente Trump. È il solo presidente (o quasi) che sembra spingere l’economia americana sull’orlo della recessione.