A cura di Alfred Hoffman, Avalon Investment Research

L’analisi annuale dell’Ufficio Studi di Mediobanca su Fondi e Sicav scatena sempre un aspro confronto tra i tifosi e i detrattori del risparmio gestito. Se è pur vero che i dati presentati sono tutt’altro che lusinghieri, ciò non toglie che, seppur in un panorama non proprio confortante, vi siano dei Fondi e delle Sicav che fanno meglio dei mercati di riferimento. Tutto sta a saperli individuare e a trattarli con massimo beneficio in ottica di asset allocation.

L’indagine Mediobanca su Fondi e Sicav

L’analisi annuale dell’Ufficio Studi di Mediobanca cui ci rifereriamo non è recente, ma bene o male le risultanze sono sempre le stesse. La nostra analisi considera la XXI edizione, datata 4 agosto 2012, ed è riferita all’esame di 956 fondi di diritto italiano su un ottica temporale di ben 28 anni. Indagine annuale su Fondi e Sicav di Diritto Italiano 1984-2017 (più recente) è scaricabile a questo link e si basa sui rendiconti annuali dei fondi, che dopo essere stati elaborati permettono di stilare le statistiche aggregate presentate nell’opera.

Vediamo in sintesi i risultati più importanti scaturiti da questa ultima edizione: i fondi, nel loro complesso, nel 2011 hanno accusato un risultato di gestione negativo, pari a 5,5 miliardi di euro corrispondenti ad un rendimento medio netto del -2,2% (azionari -11,1%, obbligazionari -0,7% e monetari +0,8%); i costi di gestione medi si attestano all’1,2% con una punta del 2,2% per il comparto azionario (quasi tre volte superiore ai fondi Usa); infine, la valutazione di lungo periodo evidenzia come negli ultimi 28 anni, rispetto ad un investimento annuale “free risk” in Bot a 12 mesi, si sia prodotta una perdita di valore. Cioè, chi avesse investito per 28 anni in soli Bot annuali avrebbe visto il suo capitale iniziale aumentare di 4,6 volte, rispetto alle solo 3,5 di tutti i fondi.

Va da sé che numeri di questo genere possano ingenerare qualche dubbio sull’efficenza del risparmio gestito, anche alla luce del fatto che acquistando un fondo si pagano laute commissioni di gestione per aver affidato i propri risparmi a professionisti della finanza. Di qui la tentazione, talvolta irrefrenabile, di bollare tutto il mondo del risparmio gestito come un mostro dalle mille teste pronto a sbriciolare i patrimoni dei risparmiatori. D’altra parte, i numeri parlano chiaro, e hanno la forza di non basarsi su semplici opinioni, bensì su calcoli ed elaborazioni statistiche la cui attendibilità è facilmente verificabile. Per cui, se da un lato la larga parte dei prodotti gestiti non riesce a soddisfare le aspettative (e, a questo proposito, a poco valgono le tesi dei “tifosi” del risparmio gestito, con cui si vorrebbero confutare dati oggettivi), dall’altro esiste una nicchia di fondi con caratteristiche degne di attenzione e capacità di remunerare ottimamente il capitale, i quali non devono essere ignorati da una vera consulenza super partes votata al servizio del cliente.

Il vero problema, semmai, è saperli individuare e utilizzare con profitto; a questo problema si può ovviare solo attraverso un adeguato supporto decisionale, che dovrebbe essere offerto dal consulente attraverso l’utilizzo di modelli statistici in grado di individuare in primis i best performers (che ovviamente non sono sempre gli stessi…), per poi offrire un ulteriore valore aggiunto dato dall’ottimizzazione del rapporto rischio/rendimento di portafoglio, attraverso una movimentazione degli asset basata su modelli quantitativi di provata efficacia.

Individuare i best performer

L’esercizio di individuare i c.d. best performer, tra la marea di fondi e Sicav disponibili, è tutt’altro che banale. Infatti un best performer non è necessariamente quello che ha espresso la performance maggiore, poiché i parametri da valutare sono molti, alcuni dei quali facilmente individuabili, altri decisamente meno. Certamente una buona performance è già un indizio, ma la performance va analizzata e confrontata con altre grandezze, perché presa così a sé stante dice tutto e niente.

In estrema sintesi, i parametri con cui confrontare la performance sono: innanzitutto il benchmark di riferimento, sia quello dichiarato (non sempre rappresentativo…), sia quello che rappresenta effettivamente il mercato su cui il fondo investe; non da ultimo la performance va confrontata con la media di categoria di tutti i fondi appartenenti a quel settore. Va da sé che un fondo che sottoperforma sia il benchmark sia il mercato, e magari anche la media di categoria non è proprio quello che si definisce un best performer.

Ma non basta. Infatti, anche di fronte ad una buona performance, pur se superiore ai vari benchmark, è necessario valutare gli indici di rischio che hanno prodotto quel risultato. Per capirci, estremizzando il concetto, un fondo che abbia ottenuto una performance del 25% nell’ultimo anno a fronte di un rischio (misurato dal drawdown) del 60% – cioè, ho incassato + 25% ma ho rischiato di perdere il 60% – non è propriamente un best performer. La bontà dei risultati va misurata in base al rapporto risk/reward, poiché solo con un rigoroso controllo dei rischi si possono ottenere costanza e stabilità dei profitti sul lungo termine. Infine, così come una rondine non fa primavera, una performance stellare nell’ultimo anno (magari anche con un drawdown ragionevole), vale ben poco se nei precedenti 5 anni il Fondo ha perso regolarmente, tanto o poco che sia.

E con tutto questo, abbiamo appena scalfito la superficie di una corretta metodologia di analisi tesa ad individuare i best performers: infatti è necessario misurare e correggere la performance in base ad alcuni parametri statistici (ad es. la deviazione standard, la distribuzione dei profitti nel tempo etc.), ed è necessario anche valutare l’impatto dei costi complessivi sulla performance, e via di questo passo, arrivando ad una profondità di analisi non proprio alla portata di tutti. Considerando che i fondi e le Sicav (sia di diritto italiano sia di diritto estero) sono oggi ben oltre le 10.000 unità, è palese che senza un adeguato supporto decisionale l’impresa di individuare i best performer sia del tutto improba.

Ottimizzare il risk/reward

Il primo passo per inserire in portafoglio un fondo o una Sicav, dovrebbe essere quindi quello di individuare prontamente, per ogni mercato di riferimento prescelto, almeno un candidato che soddisfi i rigidi criteri illustrati poco sopra. Per far questo è ovviamente necessario un modello statistico, che attraverso l’analisi e l’elaborazione dei dati grezzi sia in grado di selezionare – periodicamente – un primo paniere di potenziali strumenti, ulteriormente filtrato in base ai risultati di backtesting forniti dai modelli quantitativi utilizzati sia per la costruzione dell’asset di portafoglio sia per la sua successiva movimentazione, ottenendo così la watchlist operativa (Figura 1). La genesi del modello ETI è stata questa…

Una metodologia di questo tipo permette non solo di avere sempre in portafoglio gli strumenti migliori, ma soprattutto di massimizzare i rendimenti minimizzando i rischi, cioè ridurre al minimo (compatibilmente con la volatilità fisiologica del mercato su cui ci si posiziona) il drawdown complessivo di portafoglio, garantendo al contempo regolarità e costanza di rendimento.

Una metodologia di questo tipo permette non solo di avere sempre in portafoglio gli strumenti migliori, ma soprattutto di massimizzare i rendimenti minimizzando i rischi, cioè ridurre al minimo (compatibilmente con la volatilità fisiologica del mercato su cui ci si posiziona) il drawdown complessivo di portafoglio, garantendo al contempo regolarità e costanza di rendimento.

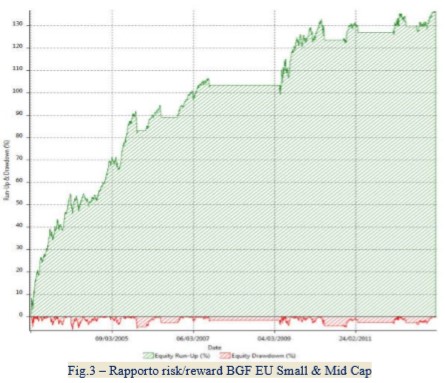

A titolo di esempio, in base alla tabella sopra, per il settore European Small&Mid Cap il best performer è un Fondo della BlackRock: oltre a rispettare i vincoli statistici con strategia Buy&Hold, offre un ottimo rapporto risk/reward se lavorato con le strategie quantitative dinamiche. Infatti, in un orizzonte temporale di circa 10 anni il Fondo ha prodotto un utile su base annua superiore al 19% sovraperformando il mercato di riferimento, pur a fronte di un drawdown pesante pari a quasi il 60%; con l’applicazione delle strategie quantitative (Figura 2), nello stesso arco temporale, ha prodotto un utile superiore al 13% annuo, con un drawdown di appena il 5,69% (Figura 3), facendo salire il rapporto rischio/rendimento da 0,32 a 2,33 cioè migliorandolo di ben oltre sette volte. E questa è stata la genesi del Trendycator…

Risulta a questo punto evidente che la convivenza tra analisi indipendenti e il risparmio gestito non solo è possibile, ma è in grado di offrire al cliente un valore aggiunto non indifferente in termini di ottimizzazione del rapporto rischio/rendimento di portafoglio. Questo però a patto che non vi siano preclusioni o pregiudizi nell’utilizzo di determinati prodotti o strumenti finanziari, e, soprattutto, solo se il consulente può avvalersi di modelli quantitativi in grado di supportare ed integrare la sua esperienza in modo adeguato. Per questo i nostri modelli Eti e Trendycator stanno riscuotendo enorme successo presso i professionisti del risparmio gestito.

Risulta a questo punto evidente che la convivenza tra analisi indipendenti e il risparmio gestito non solo è possibile, ma è in grado di offrire al cliente un valore aggiunto non indifferente in termini di ottimizzazione del rapporto rischio/rendimento di portafoglio. Questo però a patto che non vi siano preclusioni o pregiudizi nell’utilizzo di determinati prodotti o strumenti finanziari, e, soprattutto, solo se il consulente può avvalersi di modelli quantitativi in grado di supportare ed integrare la sua esperienza in modo adeguato. Per questo i nostri modelli Eti e Trendycator stanno riscuotendo enorme successo presso i professionisti del risparmio gestito.

Un servizio prestato in questi termini permette al cliente di non cadere nelle trappole emotive legate agli investimenti: prova ne sia che, se da un lato la strategia passiva ha prodotto un risultato positivo leggermente superiore, dall’altro un drawdown di quasi il 60% (durato per altro quasi due anni) avrebbe messo a dura prova la sopportazione psicologica dell’investitore, il quale – come la finanza comportamentale insegna – avrebbe liquidato l’investimento restituendo al mercato quasi tutto l’utile conseguito. Un investitore avveduto dovrebbe sempre valutare le performance corrette per il rischio, in modo da essere al riparo da situazioni di stress emotivo che quasi mai conducono a scelte consapevoli e vantaggiose per il proprio patrimonio.