A cura di Joe Foster, Portfolio Manager e Strategist di VanEck

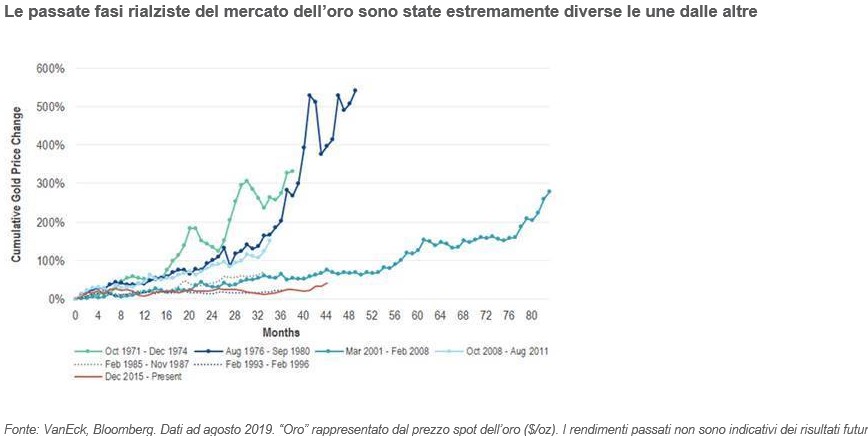

Nelle ultime settimane, più di qualcuno ci ha chiesto se l’oro o i titoli auriferi costituiscono il mezzo migliore per sfruttare la fase rialzista in atto. Abbiamo quindi pensato che sarebbe stato utile mettere a confronto il mercato rialzista di oggi con quelli del passato. È possibile suddividere i mercati rialzisti in due categorie: strutturali (di lungo termine) o ciclici (fasi rialziste all’interno di un mercato generalmente ribassista). Prima di superare quota 1.400 dollari l’oncia nel mese di giugno, l’oro sembrava avviato a replicare in chiave tecnica una fase rialzista simile, durata 36 mesi, a cavallo tra il 1993 e il 1996. Il prezzo attuale, tuttavia, vale a dire 1.500 dollari l’oncia, potrebbe indicare una fase rialzista più lunga e sostenuta, forse più simile a quella strutturale che ha interessato il mercato dell’oro dal 2001 al 2008.

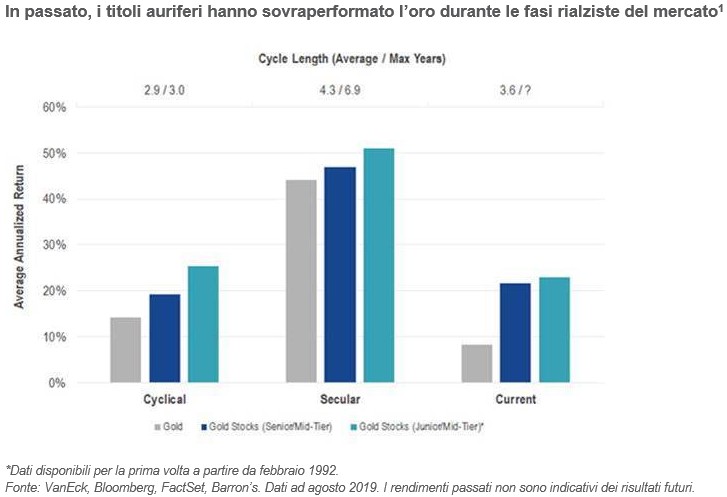

Storicamente, in media i titoli auriferi hanno sovraperformato il metallo durante le passate fasi rialziste dell’oro, sia nei periodi di rialzo strutturali che in quelli ciclici. Ciò normalmente accade poiché la leva sugli utili e sulle risorse conferisce loro una caratteristica discrezionale rispetto all’oro.

Storicamente, in media i titoli auriferi hanno sovraperformato il metallo durante le passate fasi rialziste dell’oro, sia nei periodi di rialzo strutturali che in quelli ciclici. Ciò normalmente accade poiché la leva sugli utili e sulle risorse conferisce loro una caratteristica discrezionale rispetto all’oro.

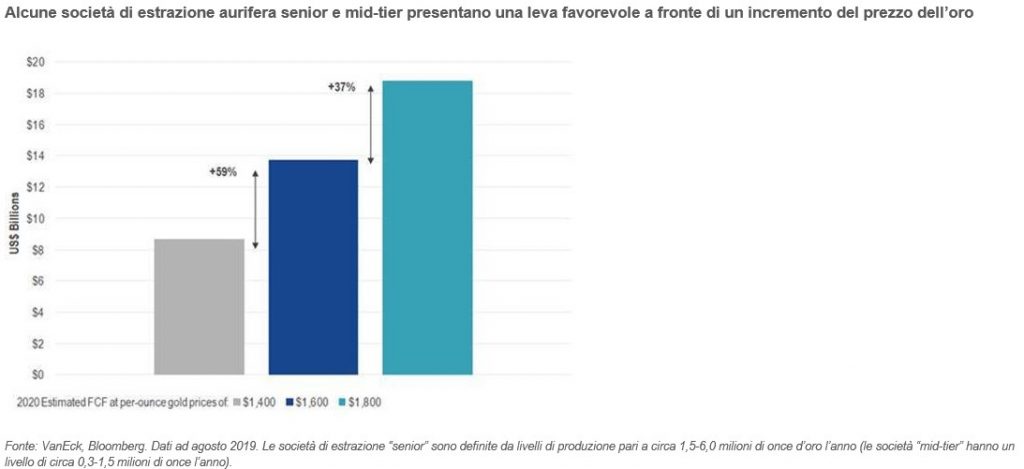

Tuttavia, la principale differenza tra l’ultima fase rialzista (2008-2011) e quella attuale è costituita dagli sforzi compiuti da queste società per ridurre i costi e la spesa in conto capitale e per evitare gli errori del passato (ad esempio “attuare coperture” sulla propria produzione, cioè acquistare future per assicurare la vendita dell’oro prodotto, a un prezzo fissato e in data successiva, in un contesto caratterizzato dal rialzo dei corsi auriferi). Per le società di estrazione senior o mid-tier, simili iniziative potrebbero tradursi in un incremento del free cash flow prossimo al 60%, in media, a fronte di un aumento del prezzo dell’oro da 1.400 a 1.600 dollari. Riteniamo che al momento questa costituisca una tesi molto convincente in favore dei titoli auriferi, in particolare data la loro valutazione interessante su base sia assoluta che relativa.

Tuttavia, la principale differenza tra l’ultima fase rialzista (2008-2011) e quella attuale è costituita dagli sforzi compiuti da queste società per ridurre i costi e la spesa in conto capitale e per evitare gli errori del passato (ad esempio “attuare coperture” sulla propria produzione, cioè acquistare future per assicurare la vendita dell’oro prodotto, a un prezzo fissato e in data successiva, in un contesto caratterizzato dal rialzo dei corsi auriferi). Per le società di estrazione senior o mid-tier, simili iniziative potrebbero tradursi in un incremento del free cash flow prossimo al 60%, in media, a fronte di un aumento del prezzo dell’oro da 1.400 a 1.600 dollari. Riteniamo che al momento questa costituisca una tesi molto convincente in favore dei titoli auriferi, in particolare data la loro valutazione interessante su base sia assoluta che relativa.