Oggi, se gli investitori acquistano un titolo di Stato tedesco con scadenza a dieci anni, al momento del rimborso nel 2029 il loro investimento di 100 euro sarà inferiore a 95 euro. E questo calcolo non tiene conto della perdita di potere d’acquisto. Se i tassi di inflazione fossero in media dell’1% all’anno, l’investimento tra dieci anni avrebbe una capacità di acquisto di beni e servizi per un valore di soli 85 euro. I buoni del tesoro tedeschi sono generalmente riconosciuti come uno degli investimenti più sicuri in Europa. Tuttavia, quando si tratta di preservare il potere d’acquisto, o addirittura il valore nominale, sono tutt’altro che perfetti. Sebbene esistano tecniche che possono contribuire a facilitare una migliore conservazione del capitale, la ricerca di alternative è certamente utile.

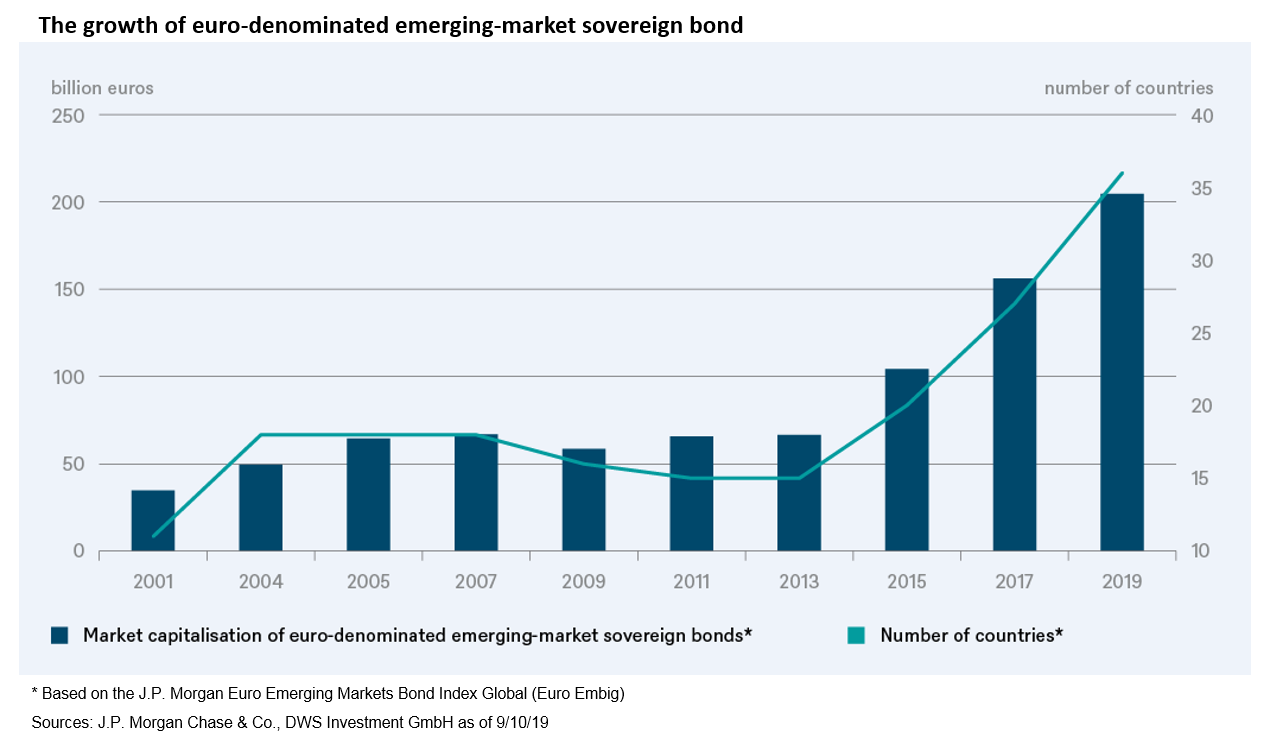

Un esempio, Roland Gabert, gestore di fondi Dws, suggerisce di prendere in considerazione i titoli di Stato dei mercati emergenti denominati in euro. Le scelte degli investitori si sono notevolmente ampliate negli ultimi anni. La maggior parte delle obbligazioni EM sono però denominate in dollari. Ma il mercato delle obbligazioni denominate in euro ha registrato una forte crescita dal 2015. Come sottolinea Gabert, la composizione del J.P. Morgan Euro Emerging Markets Bond Index solo nel 2019 è cresciuta di sette nuovi Paesi. Nel complesso, la capitalizzazione di mercato è più che triplicata dal 2013, come mostra la nostra “Chart of the Week“. Naturalmente, più ampio è lo spettro maggiori sono le opportunità di diversificazione del rischio di credito.

In termini di rischio, gli emittenti governativi EM non hanno lo stesso rating AAA dei titoli di Stato tedeschi. La loro qualità creditizia tende ad essere più o meno equivalente a quella del settore obbligazionario corporate europeo. È interessante notare che le obbligazioni emesse da molti EM continuano ad avere un premio di rendimento rispetto a questi emittenti con analoghi rating. Ciò significa che i rendimenti dei titoli di stato europei possono essere considerati un fattore chiave anche per gli emittenti governativi EM denominati in euro. Non sorprende che quasi un terzo delle obbligazioni emergenti in euro abbia adesso un rendimento negativo. Tuttavia, riteniamo che questo lasci ancora ampi spazi che meritano di essere esaminati più da vicino.