A cura di Guilhem Savry, Head of Macro and Dynamic Allocation del Cross Asset Solutions team, ed Eugenio Rodriguez, Portfolio Manager

Dal 2000 le obbligazioni sovrane hanno svolto un ruolo importante in portafogli diversificati. Esse hanno offerto utili e protezione contro gli shock macroeconomici che hanno colpito altre asset class in periodi sfavorevoli, in particolare i growth asset. Infatti, considerando che è l’unico premio al rischio tradizionale che offre elevata liquidità, utili costanti e beta negativo, è stata una asset class ideale.

Tuttavia, dal 2008 la situazione si è deteriorata, grazie alla politica monetaria non convenzionale attuata dalla maggior parte delle banche centrali. Infatti, la quota di obbligazioni sovrane che offrono rendimenti negativi ha recentemente raggiunto un nuovo record, che rappresenta ora il 30% dell’universo di Barclays Global Aggregate.

Quando i rendimenti obbligazionari non possono scendere ulteriormente, possono solo stabilizzarsi o aumentare, lasciando l’investitore con un payoff altamente asimmetrico. Questa situazione solleva una semplice domanda: quale protezione offriranno le obbligazioni sovrane con rendimenti bassi o negativi nella prossima recessione economica?

Una soluzione alternativa che fornisce una buona protezione per la maggior parte degli shock è la volatilità azionaria a lungo termine. Tuttavia, ha un notevole carry negativo e pertanto non può costituire una soluzione buy-and-hold. Allo stesso modo, le valute “rifugio sicuro”, come il franco svizzero o lo yen giapponese, offrono una forte protezione rispetto all’FX emergente a rendimenti più elevati in caso di shock finanziario, ma anche in questo caso il rovescio della medaglia è il carry negativo.

Riteniamo invece che gli investitori dovranno ricercare utili e protezione indipendentemente. Dal lato della protezione, apprezziamo le strategie FX perché sono facilmente implementabili, grazie alla loro elevata liquidità. Hanno fornito storicamente una protezione efficace e sono molto meno costose delle strategie di volatilità a lungo termine o delle valute rifugio indipendenti.

Strategie liquide alternative di FX offrono buone caratteristiche difensive

Unigestion ha sviluppato un ampio spettro di strategie alternative di premi per il rischio volte a fornire rendimenti regolari e costanti, con una minore sensibilità al ciclo economico e una minore direzionalità del mercato. Alcune strategie alternative liquide presentano profili difensivi interessanti paragonabili ai titoli di Stato. Ci piace ricorrere a strategie FX alternative come copertura perché offrono solidi schemi difensivi, forniscono asimmetria positiva e beneficiano della significativa liquidità offerta dal mercato valutario. In particolare, ne abbiamo selezionate tre:

FX Value

Il concetto di investimento a valore aggiunto è ben noto nel settore azionario ed è documentato ed utilizzato dagli investitori da molti anni. Questa strategia generale di acquisto di asset sottovalutati e di vendita di quelli sopravvalutati è redditizia anche nei mercati FX. In questo caso, il nostro universo di investimento è costituito da valute del G10 quotate rispetto al dollaro Usa.

FX Trend

Il Trend Following è un’anomalia di mercato consolidata, in cui le attività che sono aumentate/cadute continueranno a farlo. La tendenza contraddice la massima “compra basso/vendi alto” e i principi di efficienza del mercato in cui i prezzi dovrebbero significare il ritorno ai valori fondamentali. Ciononostante, l’evidenza empirica dimostra che una strategia d’investimento che compra beni che hanno ottenuto buoni risultati e vende quelli che hanno ottenuto risultati mediocri genera rendimenti positivi nel lungo periodo. I Cta sfruttano questa strategia da molti anni.

Sebbene i premi per il rischio Trend siano tradizionalmente raccolti attraverso molte asset class, ai fini del presente studio, abbiamo limitato il nostro universo di investimento alle valute del G10 e a un insieme di 11 valute dei mercati emergenti, tutte quotate rispetto al dollaro Usa.

FX Growth Hedgingd

La nostra strategia di FX Growth Hedging è costruita attorno alle due importanti componenti a cui gli investitori guardano per proteggere un portafoglio: (1) deve avere proprietà di copertura, ossia una performance positiva in caso di ribasso dei mercati; e (2) un costo limitato nel lungo periodo. Per il primo componente, cerchiamo le coppie di valute che presentano:

– una forte correlazione negativa con le azioni;

– un’ampia asimmetria positiva dei rendimenti tra settimane negative per le azioni rispetto a quelle positive;

– un’hit ratio sufficientemente elevato durante le settimane negative per le azioni. Prese singolarmente, queste strategie di cambio alternative forniscono 1) rendimenti positivi a lungo termine, 2) elevata protezione in caso di ribassi di mercato e shock economici, e 3) basse correlazioni tra di loro.

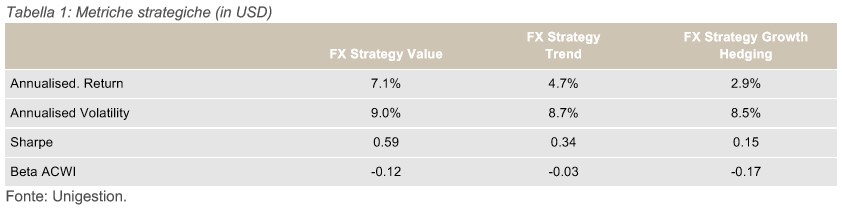

Di seguito vengono presentati i principali risultati dei test retrospettivi delle tre strategie sopra elencate dall’inizio del 2002. Nella tabella 1, possiamo facilmente vedere la natura difensiva di queste strategie: tutte e tre hanno un beta negativo a lungo termine all’indice MSCI AC World.

Inoltre, hanno prodotto rendimenti positivi durante i maggiori prelievi di capitale osservati negli ultimi cinque anni. Ma la parte più importante è il loro comportamento asimmetrico, in quanto il costo della loro detenzione durante i periodi di tendenza al rialzo è molto basso e persino positivo per la strategia di tendenza. La FX Growth Hedging è, per costruzione, la più difensiva delle tre.

Inoltre, hanno prodotto rendimenti positivi durante i maggiori prelievi di capitale osservati negli ultimi cinque anni. Ma la parte più importante è il loro comportamento asimmetrico, in quanto il costo della loro detenzione durante i periodi di tendenza al rialzo è molto basso e persino positivo per la strategia di tendenza. La FX Growth Hedging è, per costruzione, la più difensiva delle tre.

….per completare le obbligazioni in un portafoglio diversificato

La combinazione delle tre strategie FX alternative individuali migliora ulteriormente i risultati. La strategia di combinazione, chiamata Defensive FX, è un portafoglio che investe in ciascuna delle tre strategie. Il risultato è una strategia con un rendimento positivo a lungo termine e proprietà di copertura molto interessanti nei periodi difficili per le azioni (Tabella 2).

Inoltre ha performato meglio nei periodi di agitazione del mercato azionario degli ultimi cinque anni rispetto ad una tradizionale allocazione obbligazionaria mentre i rendimenti obbligazionari globali sono diminuiti.

Inoltre ha performato meglio nei periodi di agitazione del mercato azionario degli ultimi cinque anni rispetto ad una tradizionale allocazione obbligazionaria mentre i rendimenti obbligazionari globali sono diminuiti.

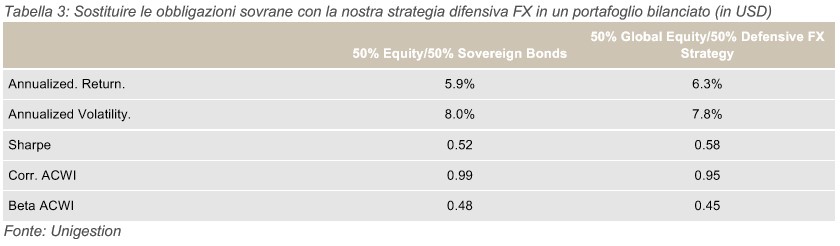

Infine, la Tabella 3 mostra come la nostra strategia Defensive FX offra una migliore protezione rispetto ad un portafoglio bilanciato tradizionale del 50% di azioni globali e 50% di obbligazioni sovrane globali, con un minore drawdown e volatilità. È importante sottolineare che tale miglioramento è più significativo in un contesto di bassi rendimenti obbligazionari.

Una copertura efficace in un ambiente di rendimento negativo richiede preparazione e innovazione

Una copertura efficace in un ambiente di rendimento negativo richiede preparazione e innovazione

Una copertura efficace in un ambiente di rendimento negativo richiede preparazione e innovazione

Una copertura efficace in un ambiente di rendimento negativo richiede preparazione e innovazioneIl contesto attuale è diventato molto sfidante per le soluzioni multi asset, mentre i rendimenti delle obbligazioni sovrane sono prossimi allo zero o negativi. Siamo convinti che per ottenere rendimenti uniformi e costanti, gli asset manager devono adattare il loro pensiero alla costruzione del portafoglio ed espandere il loro universo di investimento per includere nuove strategie alternative liquide.

I mercati valutari rappresentano un’interessante opportunità per progettare strategie difensive grazie alla loro profonda liquidità. La combinazione di strategie di investimento dei fattori come “value” e “trend following” applicato all’FX, con una strategia di copertura della crescita dell’FX, permette agli investitori di ridurre l’esposizione di durata senza diminuire il livello di protezione. Inoltre, amplia la gamma di soluzioni di copertura in un contesto azionario long-only al di là delle strategie opzionali o delle sovrapposizioni tattiche.