A cura di Wings Partners Sim

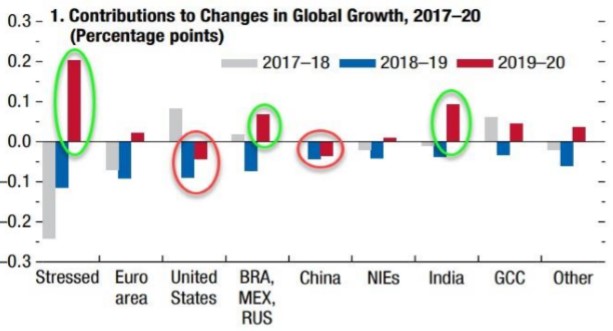

Quotazioni sui listini azionari altalenanti questa settimana con gli addetti ai lavori particolarmente focalizzati sulle evoluzioni in atto sul fronte gepolitico, specie se guardiamo alla Brexit, al mini-deal fra Usa e Cina e alla situazione in Siria. I dati macro non sono stati particolarmente benevoli in queste ultime tornate con le nuove stime del Fmi che rivelano un rallentamento sincronizzato delle maggiori economie e una crescita prospettica che è la più debole dai tempi del crollo di Lehman Brothers (le stime vengono nuovamente tagliate al 3,0% dal 3,2% per il 2019 ed al 3,4% dal 3,5% precedente per il 2020); d’altra parte lo stesso Fmi ha chiamato già altre 47 volte una recessione imminente senza che questa si materializzasse e forse da qui la reazione tutto sommato composta dei mercati alle stime.

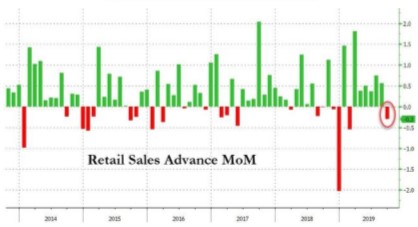

Qualche segnale di debacle arriva anche dagli Usa ieri con le vendite al dettaglio in calo dello 0,3% (atteso un incremento pari allo 0,3%) e quelle “core” piatte allo 0,0% (atteso +0,3%); le prospettiva di un deal, seppur parziale con la Cina, rimangono fumose dato che i due paesi non mancano di scontrarsi costantemente su diversi temi, ultimo in ordine di tempo un atto legislativo americano a favore di Hong Kong che ha immediatamente sollevato le proteste (e le minacce di ritorsione) di Pechino che mal digerisce ingerenze esterne nella sua politica territoriale. Non se la passa comunque bene neanche Trump letteralmente alla gogna parlamentare dopo la decisione di ritirarsi dalla Siria e lasciare mano libera alla Turchia, con tutte le conseguenze che stiamo vedendo in questi giorni.

Qualche segnale di debacle arriva anche dagli Usa ieri con le vendite al dettaglio in calo dello 0,3% (atteso un incremento pari allo 0,3%) e quelle “core” piatte allo 0,0% (atteso +0,3%); le prospettiva di un deal, seppur parziale con la Cina, rimangono fumose dato che i due paesi non mancano di scontrarsi costantemente su diversi temi, ultimo in ordine di tempo un atto legislativo americano a favore di Hong Kong che ha immediatamente sollevato le proteste (e le minacce di ritorsione) di Pechino che mal digerisce ingerenze esterne nella sua politica territoriale. Non se la passa comunque bene neanche Trump letteralmente alla gogna parlamentare dopo la decisione di ritirarsi dalla Siria e lasciare mano libera alla Turchia, con tutte le conseguenze che stiamo vedendo in questi giorni.

Clima decisamente più positivo in Europa con questa volta Ue e Uk apparentemente impegnati a trovare una quadra dell’ultima ora da sottoporre al consiglio europeo ed evitare il temuto no-deal; il piano di BoJo, non chiarissimo a dire la verità, sembra raccogliere però caute adesioni su diversi fronti, conmpreso quello dei brexiteers più accaniti il cui voto favorevole è esiziale per il passaggio dell’accordo in Uk.

Clima decisamente più positivo in Europa con questa volta Ue e Uk apparentemente impegnati a trovare una quadra dell’ultima ora da sottoporre al consiglio europeo ed evitare il temuto no-deal; il piano di BoJo, non chiarissimo a dire la verità, sembra raccogliere però caute adesioni su diversi fronti, conmpreso quello dei brexiteers più accaniti il cui voto favorevole è esiziale per il passaggio dell’accordo in Uk.

Dollaro debole, rame ai minimi biennali

Movimenti erratici sui mercati valutari, con la debolezza espressa dal dollaro (1,1070 contro euro questa mattina) a cui si contrappone la comprensibile forza della sterlina a 1,28 contro il dollaro; di nuovo in ripiegamnto la quotazione dello yuan (7,0980) che sembra ormai ricalcare perfettamente il mutevole umore dei rapporti sino-americani.

Sul comparto dei preziosi oro stazionario poco sotto quota 1.500 dollari mentre la recente conferenza del Lbma rivela un atteggiamento generalmente positivo per il comparto con previsioni di significativi rialzi soprattutto per argento e platino da qui a un anno. I metalli non ferrosi sembrano invece ultimamente poco inclini a seguire il gossip geopolitico e reagiscono maggiormente ai fondamentali di mercato con un occhio di riguardo soprattutto alle riviste (al ribasso) stime di crescita; il nickel malgrado gli incessanti ritiri di materiale all’Lme (anche ieri 3.600 tonnellate) perde definitivamente di vista quota 17mila dollari portandosi ieri ai minimi di 6 settimane con una flessione in chiusura del 3% a 16.450 dollari e una ulteriore estensione al ribasso questa mattina alla chiusura di Shanghai (al momento in cui si scrive siamo a quota 16.200 dollari). Di contro regge molto bene il piombo, da diverse sessioni tra i migliori del comparto, che beneficia soprattutto dei fondamentali positivi sul fronte del bilancio domanda-offerta, con l’Ilzsg che aggiorna a 47mila tonnellate il deficit di metallo nei primi sette mesi del 2019 (4.200 tonnellate il deficit di luglio) contro una iniziale previsione di surplus per l’anno 2019 pari a 71mila tonnellate.

Dove rileviamo invece una certa distonia tra fondamentali e andamento delle quotazioni è proprio sul mercato del rame che ancora ieri mostra evidenti segnali di diffcolta nello smarcarsi dai minimi biennali in area 5.700 dollari; eppure il settore dell’offerta ha registrato una serie di interruzioni, attuali e potenziali, di tutto rispetto tali da condizionare negativamente una porzione di produzione compresa tra il 4% e l’8% sul totale. Tra queste vanno indubbiamente citati lo sciopero di 2mila lavoratori all’Asarco (la Southern Copper produce 140mila tonnellate di rame all’anno), lo sciopero alla miniera Antucoya di Antofagasta in Cile (80mila tonnellate l’anno), le proteste alla miniera Mirador in Ecuador (96mila tonnellateb l’anno sottoforma di concentrati di rame) e il blocco della miniera Las Bambas in Peru (tra le prime dieci al mondo).

A questo vanno aggiunti i ricorrenti problemi di approvigionamento energetico legati alla siccità che hanno portato la Zesco in Zambia ad alzare i prezzi dell’energia del 200% in una zona, la cosiddetta CopperBelt, che è responsabile per circa il 4,1% della produzione mineraria mondiale (800mila tonnellate l’anno). Gli operatori continuano a rimanere focalizzati sulle avverse correnti che stanno influenzando il fronte della domanda ma non è da esculdere che una possibile virata in positivo (un deal tra Usa e Cina e/o una ripresa della domanda cinese attesa al restocking a breve) non possa cambiare rapidamente la carte in tavola creando le basi per un rapido e significativo allungo nel prezzo del metallo rosso.